Cash Collect Decreasing Coupon, la Barriera Cedolare decrescente e i suoi vantaggi

Come abbiamo già analizzato nei precedenti articoli legati ai Certificati a Capitale Condizionatamente Protetto e ai diversi payoff che gli Emittenti possono strutturare, a volte non è necessario aggiungere opzioni accessorie più o meno esotiche ad un classico Cash Collect per modificarne il profilo di rischio-rendimento, ma può bastare modellare le caratteristiche chiave.

Dopo aver descritto il funzionamento dell’Airbag (Strike posto più in basso del Fixing Iniziale), del Fixed Cash Collect (assenza di Barriera Cedolare e dunque premi periodici incondizionati), e dell’Athena (Barriera Cedolare in corrispondenza del Fixing Iniziale con contestuale possibilità di rimborso anticipato) vediamo oggi il caso del cosiddetto “Decreasing Coupon” ovvero un Cash Collect caratterizzato da una Barriera Cedolare decrescente.

Questa particolare variante di Cash Collect ha trovato molto spazio nel mercato italiano a partire dall’inizio del 2021, con le prime emissioni caratterizzate da una Barriera Cedolare che partiva in corrispondenza della Barriera a scadenza (ad esempio al 60%) e diminuiva nel tempo fino ad arrivare ad un 30%, 20% o, in alcuni casi, al 10%.

Ad oggi questo tipo di certificati non son più così diffusi, ma alcuni Emittenti hanno ricominciato a strutturarli, ma con Barriera Cedolare che parte al di sopra della Barriera a scadenza, ad esempio al 100% o all’80% e scende fino ad arrivare alla data di scadenza allo stesso livello della Barriera.

Si parla, dunque, di Barriera Cedolare Step-Down, che può scendere in maniera variabile a discrezione dell’Emittente (dell’1% mensile, del 5% trimestrale, del 5% semestrale, e così via).

Questa caratteristica rende sempre più probabile, durante la vita del prodotto, che vengano rispettate le condizioni minime per il pagamento della cedola e, unita all’Effetto Memoria (presente nella stragrande maggioranza dei Certificati a Capitale Condizionatamente Protetto presenti sul mercato) consente di offrire agli investitori un payoff a scadenza più difensivo di un normale Cash Collect (nel caso in cui l’ultima Barriera Cedolare sia inferiore alla Barriera a scadenza) o un rendimento leggermente più elevato (nel caso in cui il livello iniziale della Barriera Cedolare sia al di sopra della Barriera a scadenza e scenda progressivamente).

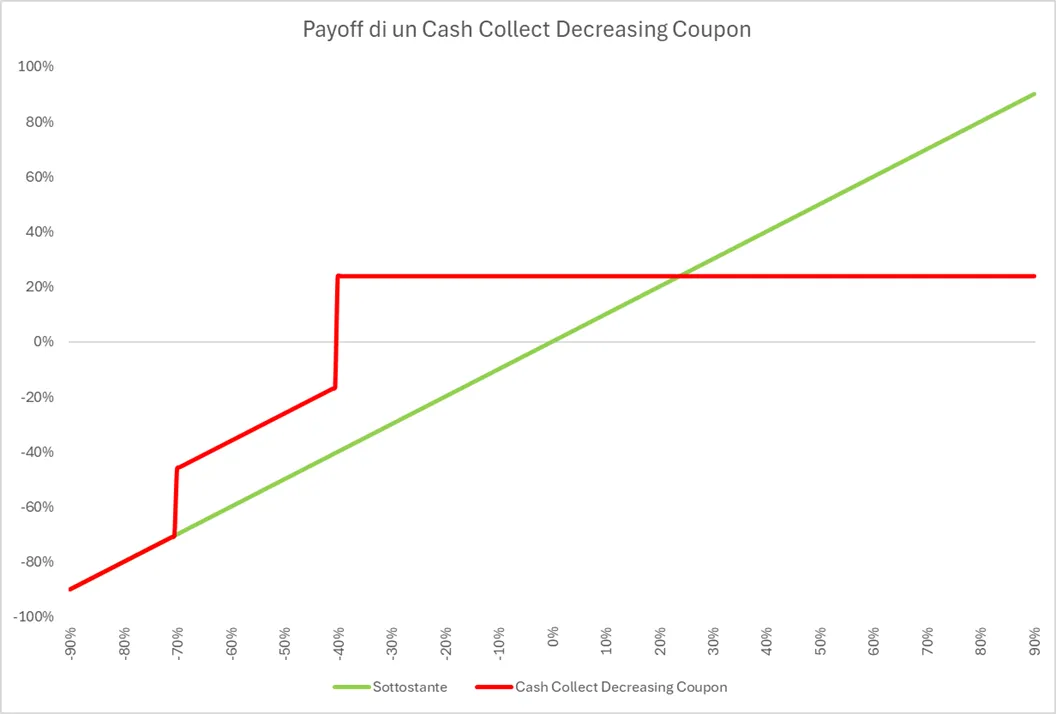

Payoff di un Decreasing Coupon: "uno scalino" di protezione in più

Come sempre è utile osservare graficamente l’effetto sul payoff a scadenza di una Barriera Cedolare Step-Down.

Prendiamo come esempio un Cash Collect Decreasing Coupon della durata di 3 anni con Strike posto al 100% del Fixing Iniziale (no Airbag), Barriera a scadenza (Europea) posta al 60%, Barriera Cedolare Step-Down del 5% semestrale, che parte al 60% e scende fino a 30% a scadenza (con Effetto Memoria) e rendimento cedolare annuo dell’8%.

Il valore di rimborso a scadenza sarebbe calcolato come segue:

- Nel caso in cui il sottostante di riferimento rilevasse al di sopra della Barriera: Valore Nominale + (rendimento cedolare annuo * durata) = 100 + (8*3) = 124€;

- Nel caso in cui il sottostante di riferimento rilevasse al di sotto della Barriera a scadenza (60%), ma al di sopra della Barriera Cedolare (30%), ad esempio al 50% del Fixing Iniziale: Valore Nominale * (Prezzo di Chiusura del sottostante / Strike) + (rendimento cedolare annuo * durata) = 100 * (50 / 100) + (8*3) = 74€. Un normale Cash Collect rimborserebbe 50€, oltre ad eventuali cedole incassate durante la vita del prodotto, non quantificabili con certezza all’inizio dell’investimento;

- Nel caso in cui il sottostante di riferimento rilevasse al di sotto sia della Barriera Cedolare che della Barriera a scadenza, ad esempio al 25% del Fixing Iniziale: Valore Nominale * (Prezzo di Chiusura del sottostante / Strike) = 100 * (25 / 100) = 25€, più eventuali cedole incassate durante la vita del prodotto.

Come si evince dal grafico, nel caso preso in esame, si creerebbe una sorta di “scalino” di protezione aggiuntivo a scadenza nell’area tra la Barriera a scadenza (60%) e la Barriera Cedolare (30%): all’interno di quel range l’investitore sa che a scadenza, grazie alla presenza dell’Effetto Memoria, pur vedendo rimborsato solo una parte del Valore Nominale, vedrebbe comunque accreditati sul suo conto tutti i premi periodici previsti.

Al di sotto della Barriera Cedolare, invece, il Decreasing Coupon si comporta esattamente come un Cash Collect, con la possibilità di incassare qualche cedola durante la vita del prodotto.

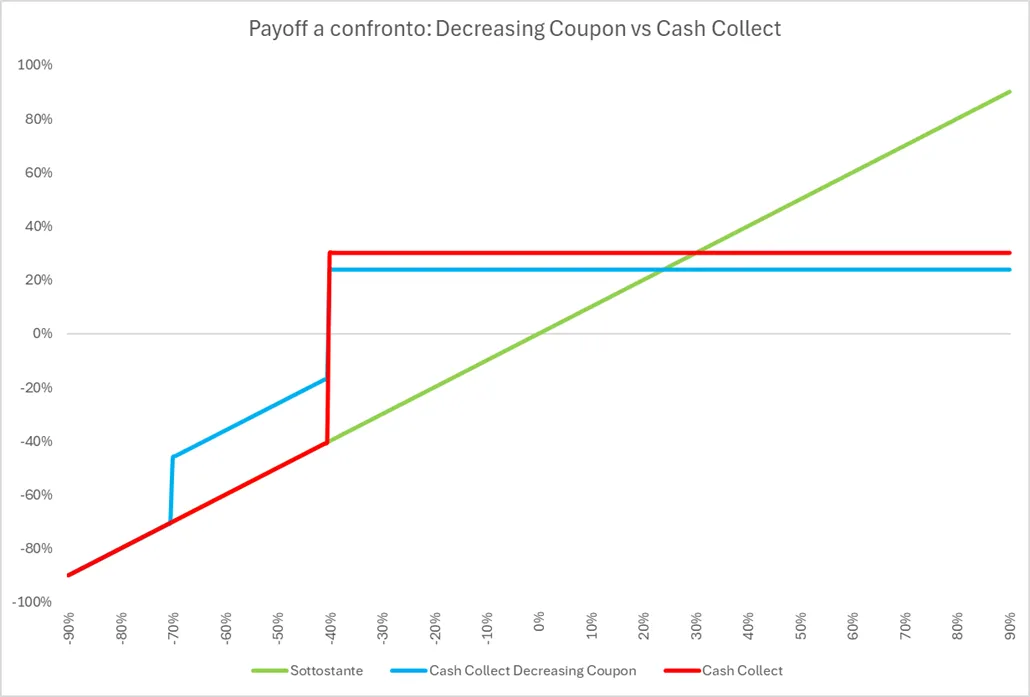

Il confronto tra i due Payoff, a parità delle altre condizioni, mette in luce l’aspetto maggiormente difensivo di un Decreasing Coupon strutturato come nell’esempio offerto, che offre si una protezione in più ma anche un rendimento più basso.

Discorso diverso, invece, se la Barriera Cedolare venisse posta inizialmente ad un livello più alto della Barriera a scadenza, ad esempio in corrispondenza del Fixing Iniziale (100%) e scendesse durante la vita del prodotto fino alla Barriera (60%).

In quel caso non ci sarebbe alcuno “scalino” di protezione, poiché all’ultima data la Barriera e la Barriera Cedolare combacerebbero, come in un normale Cash Collect, ma le condizioni più stringenti per l’incasso dei premi nella fase iniziale del prodotto permetterebbe di offrire, a parità di altre condizioni, un rendimento leggermente più elevato.