Cedola Fissa, Airbag e Barriera profonda: tre scudi contro la volatilità

Nel panorama italiano dei Certificati a Capitale Condizionatamente Protetto è sempre più diffuso, negli ultimi anni, un payoff particolarmente resiliente che combina alcune delle caratteristiche più apprezzate dagli investitori italiani: l’Effetto Airbag, la cedola incondizionata, e la Barriera a scadenza profonda.

Effetto Airbag

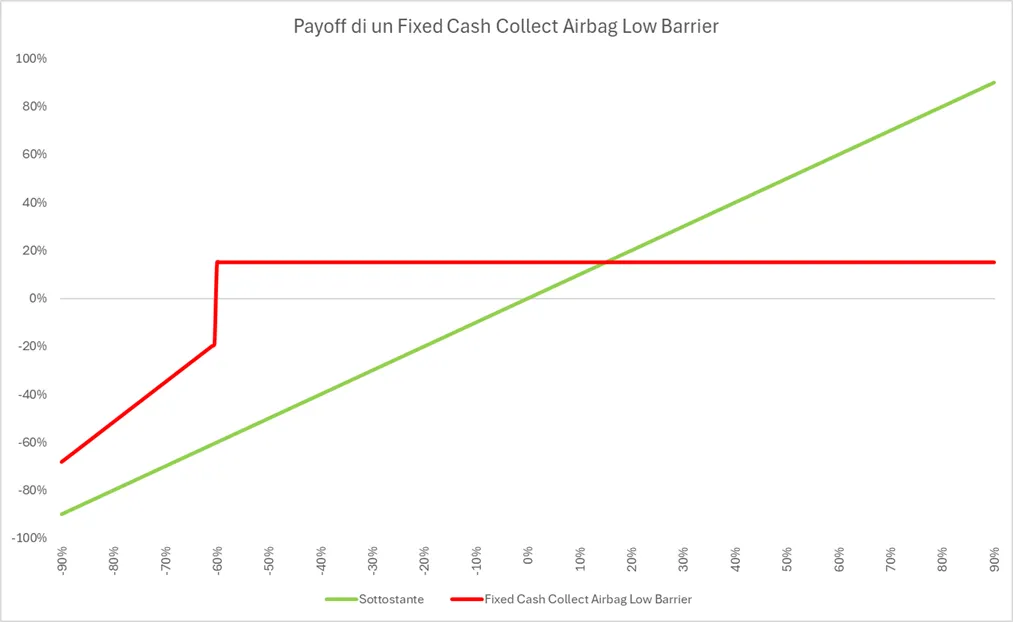

L’Effetto Airbag, come già spiegato nell’articolo dedicato, fornisce all’investitore un cuscinetto di protezione ulteriore in caso di rottura della Barriera a scadenza; la performance negativa del sottostante rilevante, infatti, non è calcolata a partire dal Fixing Iniziale, ovvero dal prezzo del sottostante in fase di emissione, ma da un livello Strike posto più in basso. In questo modo, la perdita è meno che proporzionale all’andamento del sottostante.

Ad esempio, posizionando lo Strike al 60%, in corrispondenza della Barriera, il valore di rimborso a scadenza, ipotizzando un -50% del sottostante, sarebbe pari a: Valore Nominale * (Prezzo di Chiusura del sottostante / Strike) = 100 * (50/60) = 83,33€.

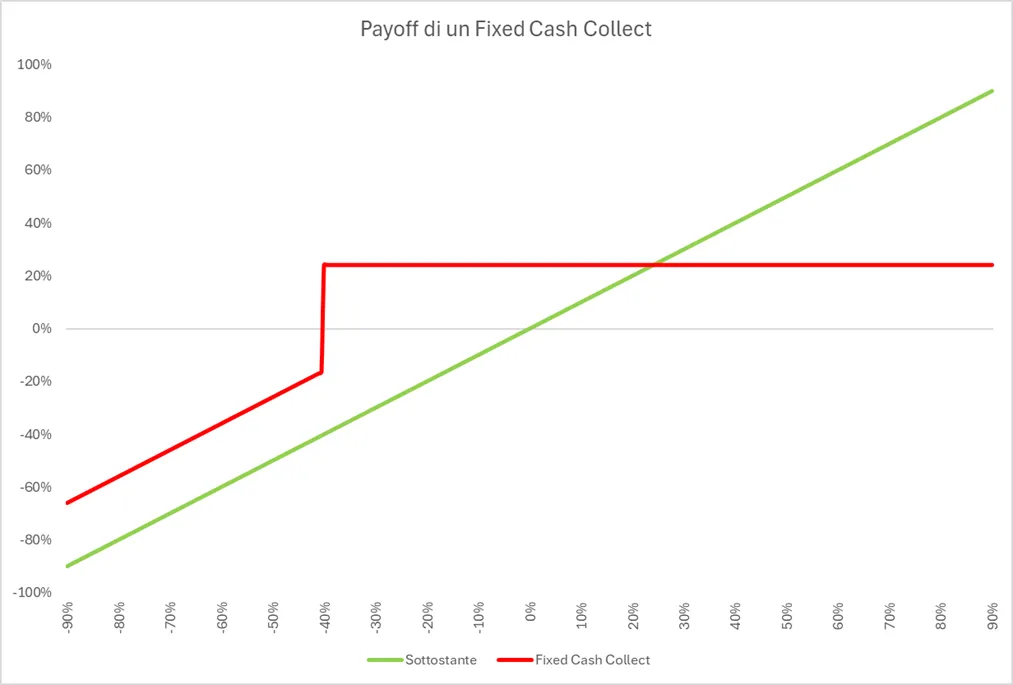

Un Cash Collect senza Effetto Airbag, invece, avrebbe lo Strike al 100%, in corrispondenza del Fixing Iniziale, e, pertanto, nello stesso scenario appena descritto, il valore di rimborso a scadenza, calcolato con la stessa formula, sarebbe pari a 50€.

Cedola incondizionata

La cedola incondizionata permette di avere un flusso di premi certi durante la vita del prodotto, indipendentemente dall’andamento dei sottostanti.

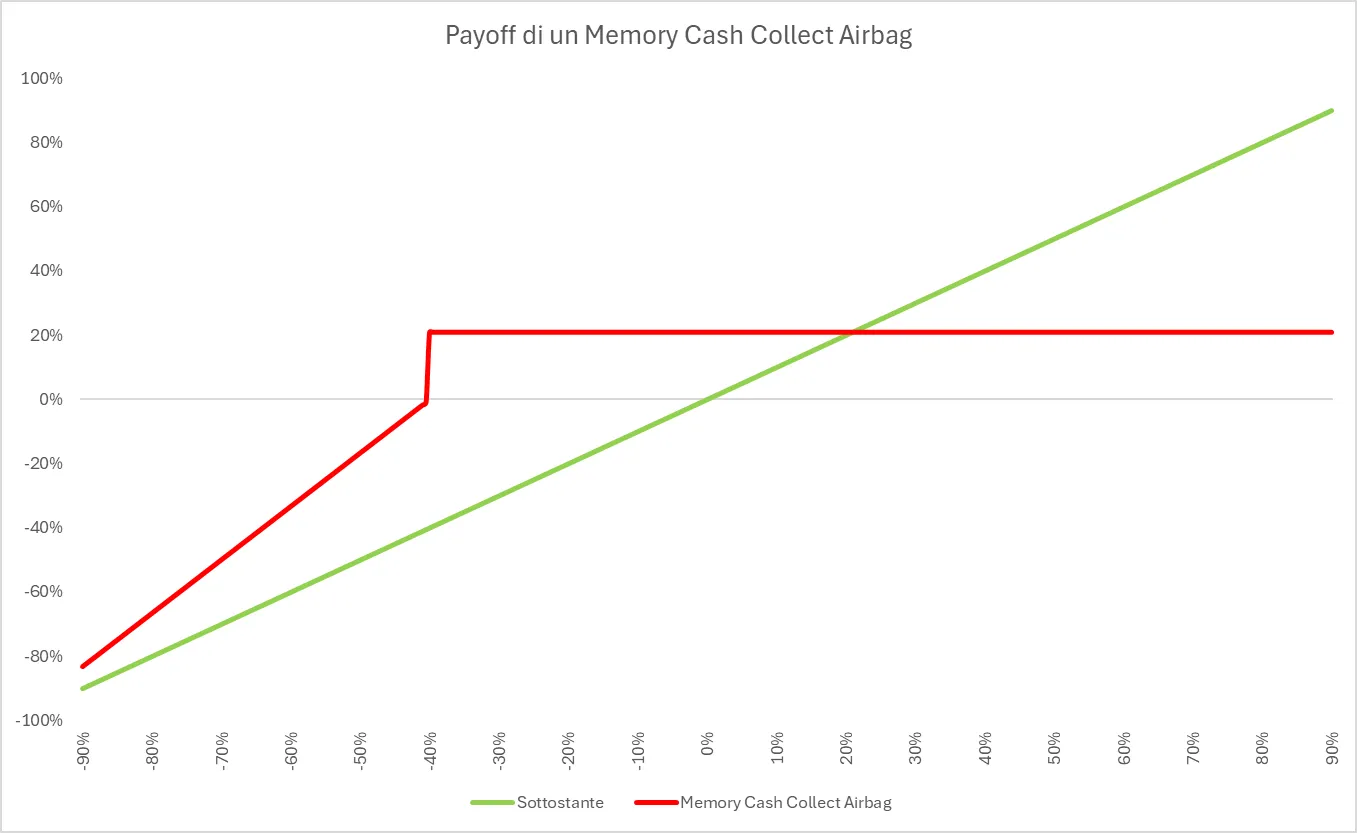

Anche in scenari particolarmente negativi, ad esempio se il peggior sottostante rileva al di sotto della Barriera a scadenza, l’investitore riceverà ugualmente tutte le cedole previste, ottenendo così un valore di rimborso più alto di quello di un classico Memory Cash Collect, dove le cedole sono condizionate alla tenuta della Barriera Cedolare.

Anche in questo caso, dunque, si crea una sorta di cuscinetto di protezione aggiuntivo, dato proprio dalla somma delle cedole.

Barriera profonda

La classica protezione condizionata del capitale, data dalla presenza della Barriera a scadenza, può essere più o meno importante in base a dove l’Emittente decide di posizionare tale livello.

Una Barriera al 40% del Fixing Iniziale del sottostante, infatti, proteggerà il capitale investito fino a una discesa del 60%, offrendo dunque una protezione maggiore rispetto ad una Barriera al 50% o 60%.

Combinare le 3 caratteristiche per un payoff resiliente

È possibile unire le specifiche appena descritte, Airbag, cedola incondizionata e Barriera profonda, per creare un payoff estremamente difensivo e resiliente in termini di tenuta del prezzo durante la vita del prodotto.

La presenza combinata di queste caratteristiche, infatti, oltre a generare uno scenario di rimborso a scadenza estremamente difensivo, permette anche di ridurre notevolmente la volatilità del certificato.

L’andamento dei sottostanti durante la vita del prodotto, infatti, non ha alcun impatto sul pagamento delle cedole, poiché incondizionate; la Barriera a scadenza protegge fino a discese molto importanti (nell’esempio che mostriamo si ipotizza una Barriera al 40%), riducendo dunque l’impatto negativo della volatilità implicita dei sottostanti e le probabilità che questi rompano la Barriera; l’Effetto Airbag (ipotizzando uno Strike posto al 60% del Fixing Iniziale) fornisce un cuscinetto di protezione aggiuntivo, poiché le performance negative del sottostante rilevante vengono calcolate a partire da un livello più basso del Fixing Iniziale.

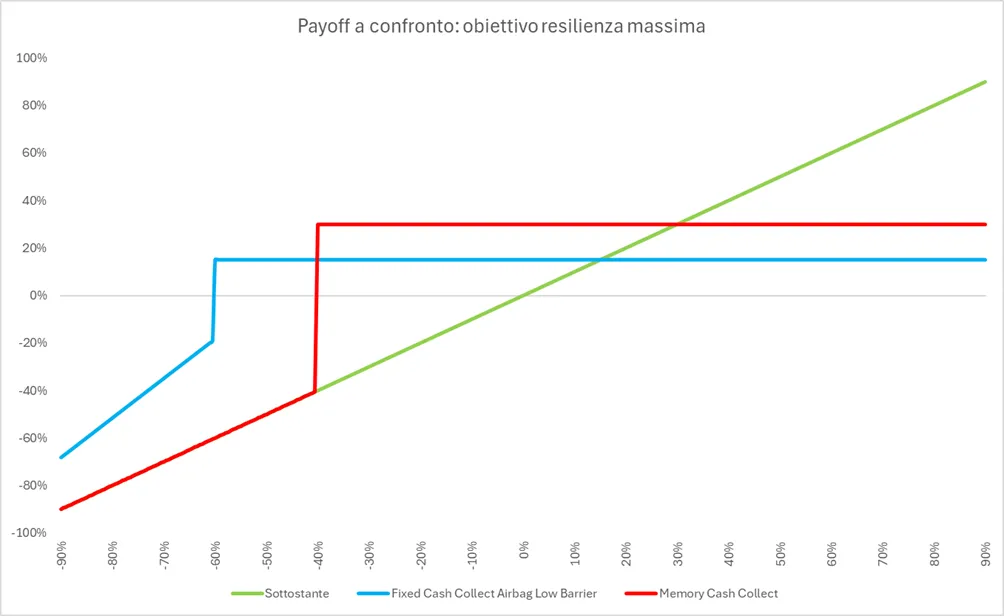

Prendiamo come esempio un Fixed Cash Collect Airbag Low Barrier della durata di 3 anni, con Strike al 60% del Fixing Iniziale, cedole incondizionate, Barriera a scadenza al 40% e rendimento cedolare annuo del 5%.

Come è possibile osservare dal grafico seguente, il payoff a scadenza è estremamente difensivo e resiliente anche in scenari negativi, specie se paragonato con quello di un classico Memory Cash Collect con Barriera e Barriera Cedolare al 60%.

Se il sottostante rilevante dovesse perdere il 70% dal Fixing Iniziale, il valore di rimborso a scadenza del Fixed Cash Collect Airbag Low Barrier sarebbe calcolato come: Valore Nominale * (Prezzo di chiusura del sottostante / Strike) + rendimento cedolare annuo * durata = 100 * (30 / 60) + 5 * 3 = 65€.

Nel caso di un normale Memory Cash Collect, invece, il rimborso sarebbe pari a: 100 * (30 / 100) = 30€, oltre ad eventuali cedole incassate durante la vita del prodotto.

Parliamo dunque di un -35% del Fixed Cash Collect Aribag Low Barrier a fronte di un -70% del sottostante rilevante.