Gli Athena Certificate per massimizzare il rendimento mantenendo la protezione condizionata del capitale

Gli Athena Certificate rappresentano probabilmente la declinazione più aggressiva, in termini di rendimento cedolare offerto, del classico Cash Collect.

Come già evidenziato nei precedenti articoli dedicati al mondo dei Cash Collect Certificate, è possibile, lato Emittente, strutturare soluzioni personalizzate che si adattino a diversi profili di rischio-rendimento e alle molteplici esigenze degli investitori, aggiungendo delle opzioni accessorie alla struttura base, o, più semplicemente, modulando i livelli chiave (Barriera, Barriera Cedolare, Livello Autocall, Frequenza Cedolare, Durata) in modo da ottenere rendimenti più o meno elevati.

L’Athena Certificate si presenta, a livello di struttura, esattamente come un normale Cash Collect:

- Barriera di protezione del capitale a scadenza (Europea) o continua (Americana);

- Barriera Cedolare per il pagamento dei premi periodici condizionati;

- Effetto Memoria;

- Possibilità di rimborso anticipato con Livello Autocall;

- Durata che va, nella maggior parte dei casi, dai 2 ai 5 anni.

La differenza chiave, dunque, non sta in opzioni accessorie aggiuntive ma nel posizionamento della Barriera Cedolare e, tipicamente, nella frequenza cedolare.

Questa variante del Cash Collect, infatti, si caratterizza per avere una Barriera Cedolare più elevata, normalmente posta in corrispondenza o leggermente al di sopra del Fixing Iniziale (100% o più) e non in corrispondenza della Barriera di protezione del capitale (ad esempio al 60%), e uguale al Livello Autocall. Pertanto, al verificarsi delle condizioni per il pagamento di una cedola (condizioni più stringenti visto che il sottostante di riferimento non deve scendere rispetto al livello di Fixing Iniziale) saranno automaticamente rispettate anche le condizioni per il rimborso anticipato del valore nominale.

Inoltre, nella stragrande maggioranza dei casi, la frequenza cedolare è più bassa, semestrale o annuale.

In ogni caso, l’Athena Certificate mantiene la protezione condizionata del capitale data dalla presenza della Barriera.

Rendimenti piu alti, ma ad una condizione

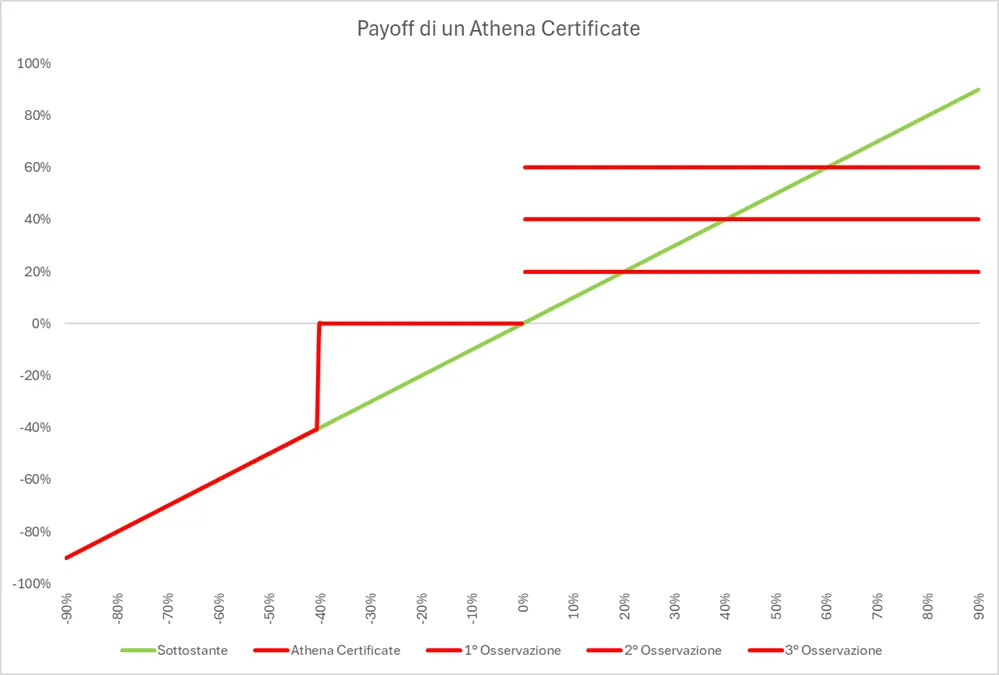

Il grafico seguente mostra il payoff a scadenza di un Athena Certificate con Strike al 100% (no Effetto Airbag), Barriera di protezione del capitale a scadenza (Europea) posta al 60%, Barriera Cedolare e Livello Autocall posti in corrispondenza del Fixing Iniziale al 100%, durata 3 anni e cedole annuali del 20% dotate di Effetto Memoria.

Come si può notare dal grafico, se il certificato rispettasse le condizioni per il pagamento della cedola alla prima Data di Osservazione utile (sottostante rilevante al di sopra del livello di Fixing Iniziale) sarebbe rispettata anche la condizione per il rimborso anticipato. L’investitore dunque riceverebbe il rimborso del nominale maggiorato della cedola annuale del 20%; qualora invece le condizioni non venissero rispettate, la cedola sarebbe conservata in memoria e si guarderebbe all’osservazione successiva.

Nel caso in cui le condizioni fossero rispettate alla seconda Data di Osservazione, il rimborso includerebbe la cedola del periodo più la prima cedola rimasta in memoria, per un rendimento totale del 40%; al terzo anno, invece, il rendimento salirebbe al 60%.

Non è necessario, dunque, un upside elevato del sottostante rilevante, che deve esclusivamente mantenere il livello iniziale, per permettere all’investitore in certificati di portare a casa un rendimento annuo importante.

La protezione del capitale, invece, rimarrebbe condizionata alla tenuta della Barriera a scadenza e, dunque, il valore nominale di 100€ sarebbe protetto fino a discese del sottostante rilevante del 40%.

Le formule per il valore di rimborso a scadenza sono le seguenti:

- In caso di evento Barriera, con il sottostante rilevante che mette a segno, ad esempio, un -50% dal livello iniziale: Valore Nominale * (Prezzo di Chiusura del sottostante rilevante / Strike) = 100 * (50 / 100) = 50€;

- Nel caso in cui il sottostante rilevante a scadenza si trovasse al di sopra della Barriera ma al di sotto del livello iniziale, e dunque della Barriera Cedolare, il rimborso sarebbe pari esclusivamente al Valore Nominale di 100€, poiché non verrebbe incassata nessuna cedola;

- Nel caso in cui, invece, a scadenza, il sottostante si trovasse almeno pari al Fixing Iniziale, il valore di rimborso sarebbe calcolato come: Valore Nominale + Cedola annua * Durata = 100 + 20 * 3 = 160€.

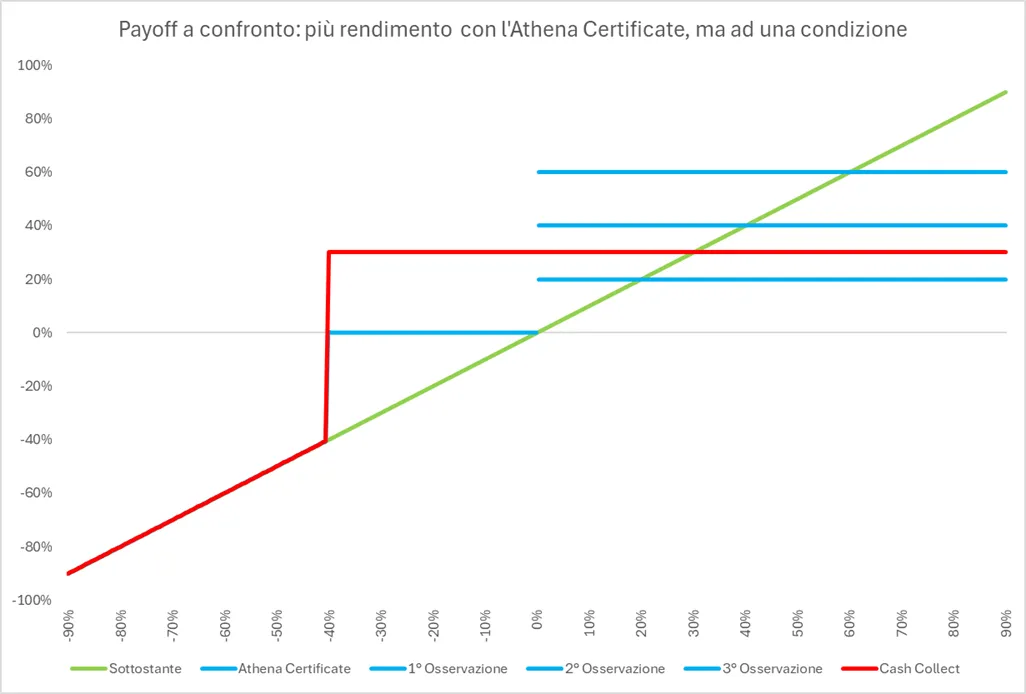

Mettendo a confronto il payoff a scadenza di un normale Cash Collect si possono apprezzare al meglio le differenze tra le due strutture.

L’Athena Certificate offre la stessa protezione condizionata del capitale offerta da un normale Cash Collect ma un rendimento potenziale più alto. Il confronto a scadenza, considerando dunque la 3° Osservazione nel grafico, esprime chiaramente la differenza di rendimento, con un 60% dell’Athena (20% annuo) contro il 24% del Cash Collect (8% annuo).

Va tuttavia sottolineato che il Cash Collect, nel caso preso in questione caratterizzato da Barriera e Barriera Cedolare entrambe al 60%, consente di generare rendimento anche a fronte di discese del sottostante rilevante entro un -40%, poiché sarebbero comunque rispettate le condizioni minime per il pagamento delle cedole periodiche.

Al contrario, l’Athena Certificate non riconosce il pagamento dei premi nell’area tra la Barriera e il Fixing Iniziale e si configura, pertanto, come uno strumento ideale per chi vuole mantenere un certo grado di protezione del capitale investito senza rinunciare a potenziali opportunità di crescita dei mercati.