La Borsa come motore di crescita per le PMI italiane

La quotazione in Borsa può rappresentare molto più di un semplice evento finanziario. Quando è accompagnata da una strategia industriale credibile, da una governance efficace e da una visione di lungo periodo, diventa uno strumento capace di accelerare la crescita delle imprese e generare benefici diffusi per l’intero sistema economico.

È questa la principale evidenza che emerge dalla ricerca “Quotazione in Borsa e creazione di valore: il percorso delle IPO ‘vincenti’ a Piazza Affari”, realizzata da Intermonte in collaborazione con il Politecnico di Milano, che ha analizzato l’evoluzione delle società quotate a Piazza Affari tra il 2011 e il 2025.

Lo studio prende in esame 363 imprese approdate sui mercati di Borsa Italiana con una capitalizzazione iniziale inferiore a un miliardo di euro, offrendo una fotografia estremamente rappresentativa del tessuto produttivo nazionale. Al momento della quotazione queste aziende generavano complessivamente 25,2 miliardi di euro di ricavi, producevano 3,37 miliardi di EBITDA, registravano 1,18 miliardi di utile netto e impiegavano oltre 107 mila lavoratori. La capitalizzazione aggregata raggiungeva i 32,2 miliardi di euro, con un flottante medio del 36%.

La rilevanza del campione della ricerca. Dati sulle imprese analizzate al momento della quotazione.

La composizione settoriale del campione riflette in modo fedele la struttura dell’economia italiana. Circa il 65% delle aziende appartiene ai comparti Consumer, Industrial e Technology, ossia ai settori che rappresentano il cuore della manifattura e dei servizi del Paese. Un elemento che rende l’analisi particolarmente significativa perché permette di osservare l’impatto della quotazione sull’economia reale e non soltanto sul mercato finanziario.

I risultati confermano come la Borsa possa diventare una leva strategica per sostenere lo sviluppo delle imprese. Come sottolinea Guglielmo Manetti, amministratore delegato di Intermonte, il mercato dei capitali italiano esprime ancora un potenziale enorme se si considera che, a fronte di circa cinque milioni di imprese presenti nel Paese, solo poche centinaia risultano quotate. Secondo Manetti, le evidenze raccolte dimostrano che una quotazione ben strutturata può favorire crescita, occupazione e creazione di valore nei territori, offrendo alle aziende una fonte di finanziamento alternativa al debito e consentendo allo stesso tempo di mantenere il controllo societario nel rispetto di elevati standard di trasparenza.

I rendimenti delle IPO vincenti e la creazione di valore per gli investitori

Uno degli aspetti più rilevanti emersi dalla ricerca riguarda la capacità delle migliori matricole di generare rendimenti significativi nel tempo.

L’analisi evidenzia che il miglior 10% delle società quotate ha registrato un rendimento cumulato pari al 173,8% nei cinque anni successivi all’IPO. Il percorso di crescita è risultato particolarmente robusto sin dal primo anno, quando il rendimento medio aveva già raggiunto il 70,2%, per poi salire al 133,2% dopo tre anni e continuare ad aumentare fino alla soglia finale del 173,8%.

Anche allargando l’osservazione al miglior 25% del campione, i risultati restano estremamente significativi. In questo gruppo il rendimento cumulato a cinque anni si è attestato al 49,7%, confermando che oltre una società su quattro è stata in grado di offrire ritorni consistenti e duraturi agli investitori.

Secondo l’analisi condotta dal professor Giancarlo Giudici del Politecnico di Milano, questi risultati non sono casuali ma derivano da precise scelte strategiche, organizzative e di governance che tendono a distinguere le quotazioni di maggiore successo. Lo studio mostra infatti l’esistenza di correlazioni robuste tra determinate caratteristiche delle società e la loro capacità di creare valore nel tempo.

L’indagine esamina anche l’evoluzione dei multipli di mercato. Il multiplo EV/EBITDA mediano delle società quotate si mantiene intorno a 8 volte, mentre le aziende appartenenti al gruppo dei migliori performer raggiungono valori compresi tra 19 e 31 volte, segno che il mercato riconosce premi di valutazione importanti alle realtà capaci di coniugare crescita e redditività nel lungo periodo.

La ricerca mostra quindi come la quotazione non rappresenti soltanto un’opportunità per raccogliere capitale, ma possa trasformarsi in uno strumento capace di valorizzare il progetto imprenditoriale, premiando le aziende che riescono a mantenere elevati standard di esecuzione e crescita dopo l’ingresso sul mercato.

Fatturato occupazione e redditività delle aziende migliori

L’aspetto più interessante dello studio riguarda forse il legame tra performance borsistica e risultati industriali.

Le società che hanno ottenuto i migliori rendimenti sul mercato sono infatti le stesse che hanno registrato le maggiori crescite in termini di fatturato, occupazione e redditività. Secondo la ricerca, le imprese appartenenti al Top 10% hanno più che raddoppiato i propri ricavi nei cinque anni successivi alla quotazione, con una crescita mediana pari al 195% per singola azienda.

Parallelamente, l’EBITDA aggregato è aumentato del 156%, mentre l’utile netto è cresciuto del 176%, a conferma di un rafforzamento non solo dimensionale ma anche reddituale. Sul fronte occupazionale l’impatto è stato altrettanto rilevante: gli addetti sono passati da 4.987 a 8.277 unità, con un incremento del 66%.

Anche il gruppo più ampio delle aziende appartenenti al Top 25% evidenzia risultati particolarmente significativi. In questo caso i ricavi aggregati sono aumentati del 102%, mentre EBITDA e utile netto hanno registrato entrambi una crescita del 203%. Ancora più rilevante l’effetto sull’occupazione: nei cinque anni successivi alla quotazione queste imprese hanno creato oltre 9.800 nuovi posti di lavoro, portando il numero degli addetti da 13.951 a 23.845 unità, pari a un incremento del 71%.

L’impatto generato dalle imprese vincenti nei 5 anni dopo la quotazione.

Come evidenzia Giudici, questi risultati mostrano come la quotazione possa trasformarsi in un autentico volano di crescita economica, capace di sostenere l’espansione delle aziende sia attraverso operazioni di acquisizione sia mediante sviluppo organico. Lo studio sottolinea infatti che molte società hanno incrementato fatturato e quote di mercato senza ricorrere necessariamente a operazioni straordinarie, beneficiando della maggiore visibilità e delle risorse finanziarie rese disponibili dalla presenza in Borsa.

Tra le leve che hanno favorito questo percorso emerge anche il tema dell’internazionalizzazione, che per molte imprese si è rivelato uno dei principali motori di crescita dopo l’IPO.

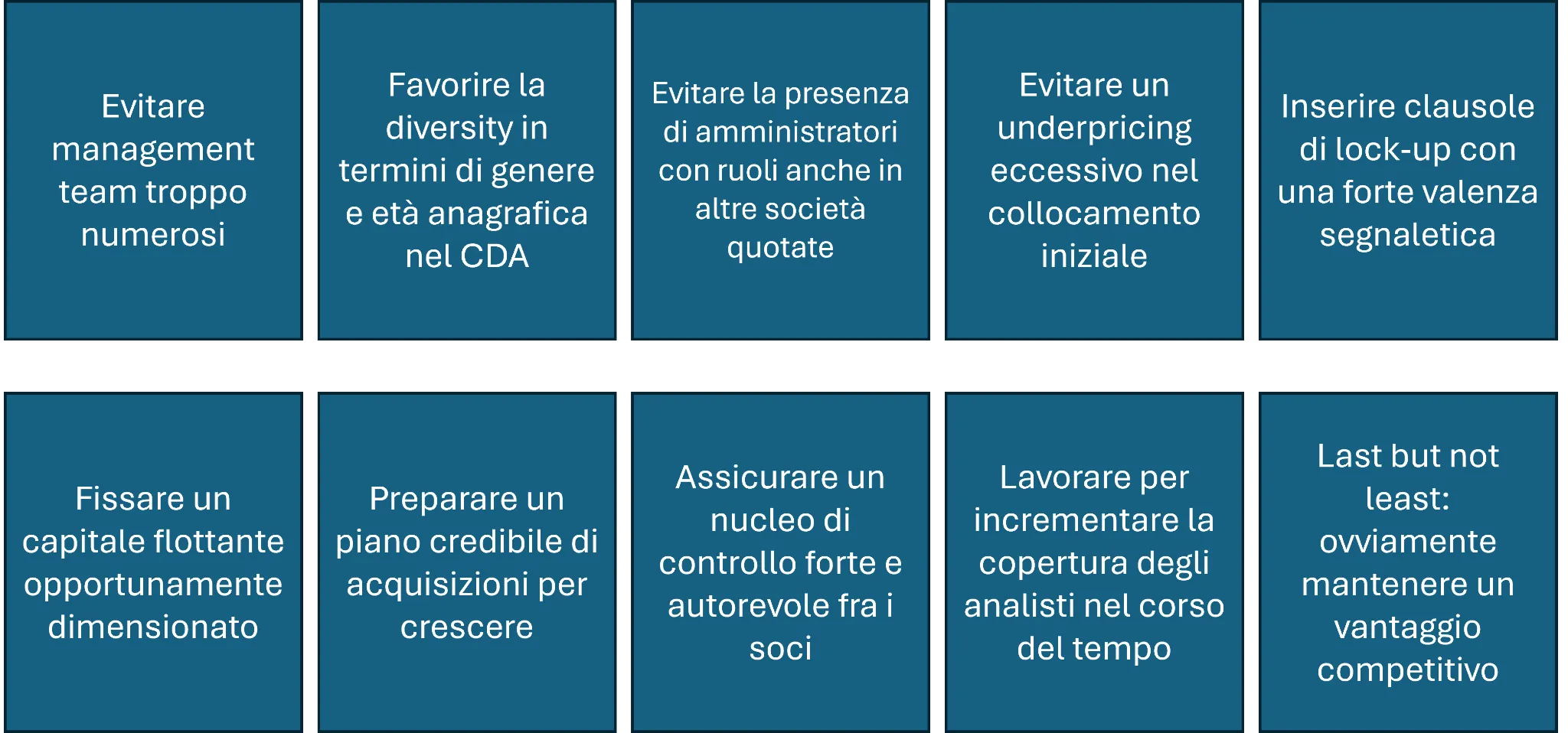

Il decalogo delle IPO di successo

Uno dei contributi più originali della ricerca è la definizione di un vero e proprio “decalogo delle buone pratiche”, costruito sulla base di analisi statistiche effettuate su orizzonti temporali di uno, tre e cinque anni dalla quotazione.

Le evidenze mostrano che le società di maggiore successo tendono ad adottare strutture manageriali snelle. Management team troppo numerosi risultano correlati negativamente alle performance di mercato, mentre organizzazioni più focalizzate sembrano favorire una migliore capacità decisionale.

Un altro elemento distintivo riguarda la presenza di clausole di lock-up, che impegnano gli azionisti esistenti a non vendere le proprie quote per un determinato periodo dopo la quotazione. Secondo Giudici, questo rappresenta un segnale credibile di fiducia nelle prospettive aziendali e tende ad associarsi a performance migliori nel medio e lungo periodo.

Tra i fattori premiati dal mercato figura anche un flottante adeguatamente dimensionato. Le società migliori presentano un flottante medio del 42,1%, sufficiente a garantire liquidità senza compromettere la stabilità dell’azionariato di controllo.

L’analisi evidenzia inoltre come sia importante evitare un underpricing eccessivo al momento del collocamento. Un prezzo di IPO equilibrato viene percepito dal mercato come segnale di qualità e contribuisce a sostenere le performance successive.

Le aziende che sviluppano strategie di crescita esterna attraverso acquisizioni tendono inoltre a ottenere risultati migliori, poiché il mercato interpreta queste operazioni come segnali di ambizione imprenditoriale e capacità di esecuzione.

Lo studio sottolinea poi l’importanza di mantenere un nucleo di controllo forte e autorevole, capace di garantire stabilità e visione di lungo termine, così come di accrescere progressivamente la copertura degli analisti finanziari, elemento che favorisce visibilità e interesse degli investitori.

Un ruolo rilevante emerge anche per la diversità all’interno del consiglio di amministrazione. Una maggiore presenza femminile e un’età media compresa tra i 50 e i 52 anni risultano associate a valutazioni migliori, a testimonianza del valore attribuito dal mercato a competenze ed esperienze diversificate.

Al contrario, la presenza di amministratori che ricoprono incarichi in numerose altre società quotate tende a essere percepita negativamente, poiché può alimentare dubbi sulla capacità di dedicare sufficiente attenzione alla singola impresa.

Al di sopra di ogni altro elemento, la ricerca individua un fattore decisivo: la qualità del progetto imprenditoriale. Obiettivi di crescita credibili, capacità manageriali adeguate e fondamentali solidi restano le condizioni indispensabili per ottenere un riconoscimento duraturo da parte del mercato e trasformare la quotazione in un autentico motore di sviluppo economico.

di Francesco Sicuro

di Francesco Sicuro