Alcuni metalli sono costosi

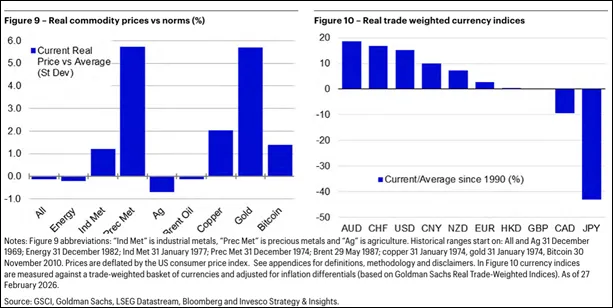

Alla fine di febbraio 2026 (prima dello scoppio del conflitto con l’Iran), i prezzi dei metalli preziosi si attestavano, in termini reali, a 5-6 deviazioni standard al di sopra delle medie storiche. Come si legge nell’analisi a cura di Paul Jackson, Global Head of Asset Allocation Research di Invesco, ciò suggerisce che gran parte delle preoccupazioni geopolitiche fosse già scontata nei loro prezzi, il che potrebbe spiegare perché l’oro e l’argento abbiano subito un calo durante la prima settimana del conflitto (sebbene anche l’aumento dei rendimenti obbligazionari e l’apprezzamento del dollaro possano aver contribuito).

D'altro canto, spiega Jackson, i prezzi del petrolio e dell'energia hanno chiuso il mese di febbraio leggermente al di sotto delle medie storiche in termini reali, il che in precedenza ci aveva incoraggiato a mantenere una posizione sovrappesata nel settore energetico all'interno dell'allocazione patrimoniale modello. Sebbene il prezzo del Brent sia aumentato nel corso del mese di marzo, anche a 100 dollari al barile si troverebbe solo a circa 0,5 deviazioni standard al di sopra delle medie storiche e a 120 dollari sarebbe più costoso di una deviazione standard rispetto alla norma (in termini reali).

Rispetto ai metalli preziosi, ciò collocherebbe il petrolio a livelli ragionevoli, sebbene al di sopra del nostro obiettivo spot a 12 mesi per il Brent di 75 dollari al barile. Tra le altre materie prime industriali, i prezzi dei metalli di base sono superiori alla norma, ma non in modo eclatante (sebbene il rame sia di due deviazioni standard al di sopra della norma, in termini reali). Anche in questo caso, se l’economia globale dovesse accelerare, Jackson ritiene che questi metalli potrebbero trarne beneficio, il che potrebbe giustificare le valutazioni superiori alla norma. Infine, le materie prime agricole rimangono più convenienti del normale, come già da tempo. Si tratta in gran parte di prodotti non ciclici, spesso più dipendenti dai capricci del tempo. Apprezziamo le valutazioni, ma è difficile nutrire grande fiducia.

Il dollaro Usa rimane costoso e lo yen giapponese è molto conveniente

Negli ultimi anni il dollaro statunitense si è dimostrato più forte del normale in termini reali ponderati per il commercio. Secondo Jackson, ciò è dovuto al fatto che i differenziali tra i tassi di interesse e i rendimenti obbligazionari sono stati più ampi del normale (a favore del dollaro).

Sebbene il dollaro si sia indebolito nel corso del 2025 e nella prima parte del 2026, alla fine di febbraio 2026 si è mantenuto al di sopra delle medie storiche (vedi figura sottostante). All’estremo opposto, lo yen giapponese è diventato molto conveniente.

Jackson ritiene che ciò sia dovuto al fatto che la Banca del Giappone (BOJ) non ha inasprito la politica monetaria nel 2022/23, mentre la maggior parte delle altre banche centrali ha adottato misure restrittive in modo aggressivo, causando un forte ampliamento degli spread rispetto allo yen. La BOJ sta ora inasprendo la politica monetaria (mentre altre banche centrali la allentano), gli spread si stanno restringendo (anche sul segmento a lungo termine del mercato obbligazionario) e Jackson pensa che ciò finirà per offrire sostegno allo yen, che è inferiore di oltre il 40% alle medie storiche in termini reali ponderati per il commercio.

Tuttavia, Jackson osserva che i surplus delle partite correnti del Giappone suggeriscono che ci saranno ancora deflussi di capitali. Per il resto, il dollaro australiano (AUD) si è apprezzato poiché la banca centrale ha ricominciato ad aumentare i tassi (dato che l’inflazione ha sorpreso al rialzo) e il franco svizzero (CHF) rimane costoso, forse aiutato dalla sua reputazione di cosiddetto “bene rifugio”. Il dollaro statunitense si è rafforzato dall’inizio delle ostilità contro l’Iran, cosa che alcuni hanno interpretato come un segno del suo status di cosiddetto “bene rifugio”. Tuttavia, Jackson ritiene che ciò sia dovuto piuttosto allo status degli Stati Uniti come produttori di energia, il che offre all’economia una certa protezione e rafforza la bilancia dei pagamenti all’aumentare dei prezzi dell’energia.

di Francesco Sicuro

di Francesco Sicuro