Inflazione e banche centrali mettono sotto pressione i governativi

Per i mercati obbligazionari la minaccia principale continua a essere rappresentata dall'inflazione. Come si legge nell’analisi della Strategy Unit di Pictet Asset Management, un nuovo scontro tra prezzi e politica monetaria sembra ormai imminente, motivo per cui la società non ritiene particolarmente attraenti i rendimenti oggi offerti da ampie aree del debito sovrano.

I Bund tedeschi decennali trattano vicino ai massimi degli ultimi quindici anni, mentre i Treasury statunitensi si mantengono attorno al 4,5%. Livelli che, secondo Pictet, riflettono correttamente l'aumento dei rischi inflazionistici e la crescente probabilità di assistere a politiche monetarie più restrittive accompagnate da condizioni di liquidità meno favorevoli.

Il caso degli Stati Uniti appare particolarmente significativo. Se fino a pochi mesi fa il dibattito ruotava attorno alla possibilità di tagli dei tassi, oggi il mercato guarda soprattutto al rischio che un'inflazione persistente possa costringere la Federal Reserve a mantenere una linea più aggressiva. La crescita della massa monetaria a un ritmo annualizzato del 10% e la tenuta dell'attività creditizia rendono difficile immaginare un ritorno dell'inflazione verso il target senza ulteriori interventi restrittivi.

Come evidenzia Pictet, l'indice core PCE si colloca già oltre il livello coerente con l'obiettivo della Fed e le aspettative indicano ulteriori rialzi nei prossimi mesi. Uno scenario che giustifica l'orientamento dei mercati verso una politica monetaria più severa nel corso dei prossimi dodici mesi.

La figura qui sotto mostra la forza dell'inflazione

Attese di mercato per gli aumenti dei tassi statunitensi rispetto all'inflazione core PCE, %.

@@imgFile:1.png

Alla luce di questo contesto, Pictet mantiene una posizione neutrale sui Treasury americani e, più in generale, sulle principali obbligazioni governative dei mercati sviluppati. I rendimenti risultano interessanti, ma non sufficienti a compensare completamente i rischi derivanti da una nuova accelerazione dell'inflazione e da condizioni finanziarie più restrittive.

Debito emergente e fondamentali ancora favorevoli

Se i governativi dei Paesi sviluppati presentano un profilo rischio-rendimento meno interessante, l'attenzione si sposta verso il debito emergente in valuta locale. Secondo Pictet, questa asset class continua a occupare il primo posto all'interno dei modelli di valutazione del gruppo grazie a rendimenti elevati e fondamentali ancora solidi.

Particolarmente interessante appare il mercato latinoamericano, dove i rendimenti reali rimangono elevati e potrebbero attrarre nuovi flussi da parte degli investitori obbligazionari in un contesto caratterizzato da inflazione globale in aumento.

L'analisi di Pictet evidenzia come il differenziale di crescita tra economie emergenti e sviluppate sia destinato ad ampliarsi ulteriormente nel corso dell'anno. Le stime indicano un divario di circa 260 punti base, rispetto ai 240 punti base registrati nel 2025.

Anche sul fronte dell'inflazione il quadro appare relativamente più favorevole. Pur prevedendo un aumento dei prezzi a livello globale, Pictet ritiene che l'accelerazione inflazionistica dovrebbe risultare meno intensa nei Paesi emergenti rispetto alle economie avanzate.

I mercati del credito beneficiano inoltre di un contesto caratterizzato da utili societari in miglioramento. Gli analisti stanno infatti aumentando le proprie stime sugli utili aziendali al ritmo più sostenuto degli ultimi cinque anni, misurato attraverso la variazione percentuale degli utili per azione a dodici mesi dell'indice MSCI ACWI.

Nonostante ciò, come sottolinea Pictet, il miglioramento degli utili deve fare i conti con due elementi di rischio che continuano a caratterizzare il quadro macroeconomico: il possibile rialzo dell'inflazione e il rallentamento della crescita economica globale.

Il boom dell’intelligenza artificiale continua a sostenere i mercati

Sul fronte azionario, il mese di maggio è stato caratterizzato da un forte rialzo dei mercati globali, sostenuti da utili superiori alle attese e dall'ottimismo legato alla domanda di semiconduttori alimentata dall'intelligenza artificiale.

Secondo Pictet, i risultati del primo trimestre hanno battuto le aspettative in tutti i principali settori economici, spingendo gli analisti a rivedere al rialzo le stime sugli utili futuri in ogni regione geografica.

L'attenzione degli investitori resta concentrata soprattutto sul comparto tecnologico. I dati LSEG I/B/E/S mostrano che il 99% delle società IT dell'S&P 500 ha superato le attese sugli utili del primo trimestre, contro una media dell'84% per l'intero indice.

I titoli tecnologici hanno registrato una crescita del 18% nel solo mese di maggio, proseguendo un rally che dura ormai da anni. Negli ultimi cinque anni, i rendimenti cumulati del settore tecnologico globale hanno raggiunto il 168%, mentre il comparto dei semiconduttori ha mostrato una performance ancora più impressionante.

Il Philadelphia Semiconductor Index (SOX) ha guadagnato il 25% in un solo mese, confermando il ruolo centrale dei produttori di chip nella rivoluzione dell'intelligenza artificiale.

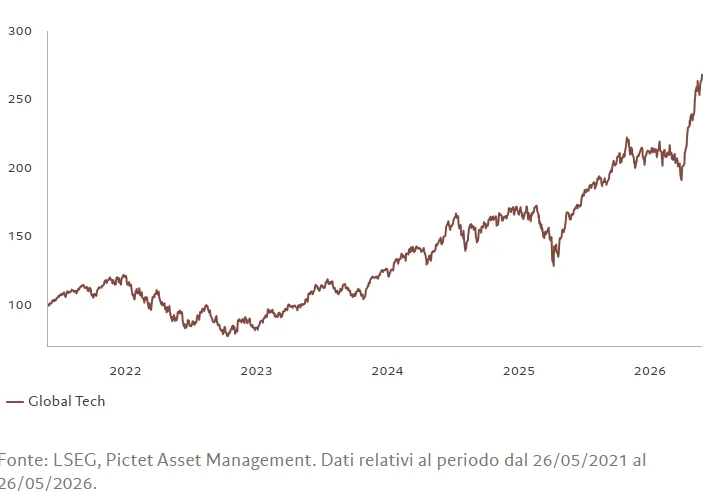

La figura qui sotto mostra la supremazia del settore tecnologico

Total Return Global Tech (MSCI ACWI), ribassato (100=26/05/2021)

Secondo Pictet, la forza del settore tecnologico ha avuto un impatto decisivo sull'intero mercato statunitense. L'S&P 500 ha aggiornato più volte i propri massimi storici grazie anche al peso crescente delle società IT, che oggi rappresentano circa il 35% dell'indice, contro appena il 7% dello STOXX Europe 600.

Anche i mercati emergenti hanno beneficiato di questa dinamica, registrando una crescita del 9,7%, trainata soprattutto dai rialzi osservati in Corea del Sud e Taiwan, due mercati fortemente esposti alla tecnologia.

La crescita degli utili non si è limitata alle grandi società tecnologiche. Le sorprese positive hanno interessato una platea molto più ampia di aziende, sostenute dall'aumento delle vendite e dal miglioramento dei margini operativi.

L'unica vera eccezione è stata rappresentata dal settore energetico, che ha registrato una flessione del 5,6% a causa del forte calo del prezzo del petrolio. Le speranze di un accordo tra Stati Uniti e Iran hanno infatti provocato una discesa del greggio del 18% nel mese di maggio, il ribasso mensile più marcato degli ultimi sei anni.

Obbligazioni globali tra inflazione, debito e selettività

Mentre i mercati azionari continuano a beneficiare della forza degli utili, il comparto obbligazionario resta sotto pressione. Pictet evidenzia come il reddito fisso globale abbia registrato una lieve flessione in valuta locale, riflettendo le crescenti preoccupazioni legate all'inflazione e alla sostenibilità del debito pubblico nel lungo periodo.

Le tensioni si sono concentrate soprattutto sulle scadenze più lunghe. I rendimenti dei Treasury statunitensi decennali hanno raggiunto il 4,7%, mentre quelli trentennali hanno toccato il 5,2%, livelli che non si vedevano da quasi vent'anni.

Nel Regno Unito, i gilt hanno vissuto settimane particolarmente movimentate a causa delle incertezze politiche interne. Nonostante la volatilità, sono riusciti a chiudere il mese con un rialzo del 2%, sostenuti da dati sull'inflazione inferiori alle attese e dalle rassicurazioni fornite da Andy Burnham sul rispetto delle regole fiscali qualora dovesse assumere la guida del governo.

Anche il debito emergente ha mostrato una buona capacità di tenuta, sostenuto da prospettive economiche ancora favorevoli. Sul mercato corporate, sia il credito investment grade sia quello high yield hanno beneficiato del miglioramento delle prospettive sugli utili aziendali.

In questo contesto, come sottolinea Pictet, la selettività rappresenta l'elemento decisivo per gli investitori. I fondamentali solidi di molte economie emergenti e la forza del comparto tecnologico offrono opportunità interessanti, ma non eliminano i rischi strutturali che continuano a gravare sui governativi dei Paesi sviluppati. La capacità di selezionare con attenzione emittenti, aree geografiche e segmenti di mercato resta quindi fondamentale per costruire portafogli in grado di affrontare una fase caratterizzata da inflazione persistente, politiche monetarie più rigide e crescita globale meno uniforme.

di Francesco Sicuro

di Francesco Sicuro