Il petrolio torna a minacciare crescita e consumi globali

Due interrogativi stanno dominando il dibattito dei mercati finanziari: il prezzo del petrolio è già sufficientemente elevato da innescare una recessione? E soprattutto, gli investitori stanno sottovalutando i rischi che si stanno accumulando sull’economia globale?

L’aumento delle quotazioni energetiche provocato dal conflitto in Medio Oriente ha riportato al centro dell’attenzione uno dei temi storicamente più delicati per i mercati. Come si legge in un report di Paul Doyle, Responsabile azionario large cap Europa di Columbia Threadneedle Investments, quasi tutte le recessioni statunitensi degli ultimi decenni sono state precedute da uno shock petrolifero, con l’unica eccezione rappresentata dalla crisi pandemica.

La domanda di petrolio negli Stati Uniti continua a essere relativamente anelastica rispetto ai prezzi. Per ottenere una riduzione della domanda del 10% sarebbe necessario un raddoppio o addirittura una triplicazione delle quotazioni. Anche senza arrivare a questi livelli estremi, il passaggio da 60 a 100 dollari al barile rappresenta comunque un cambiamento significativo per famiglie e imprese.

L’impatto non riguarda esclusivamente il costo del carburante. Il petrolio è infatti alla base di numerose filiere produttive e il suo rincaro si riflette rapidamente su materie prime e prodotti industriali. Doyle sottolinea come dall’inizio del conflitto i prezzi dell’urea siano aumentati del 40%, mentre diesel e carburante per aerei hanno registrato impennate significative, alimentando ulteriori pressioni sui costi di trasporto.

Un altro elemento che preoccupa riguarda la durata dello shock. Anche in presenza di un cessate il fuoco duraturo, circa il 12% della produzione petrolifera mondiale risulta ancora bloccata. Secondo Doyle, saranno necessari mesi per tornare ai livelli produttivi precedenti alla guerra e anni per ricostruire le infrastrutture danneggiate. Di conseguenza, i prezzi del petrolio potrebbero restare elevati per tutto il resto del 2026.

Nonostante ciò, i mercati finanziari continuano a mostrare una relativa calma. Questa apparente tranquillità contrasta con le possibili conseguenze sull’economia reale. Il Fondo Monetario Internazionale stima che un aumento del 10% del prezzo del petrolio possa sottrarre tra 10 e 20 punti base alla crescita globale. Se la crisi dovesse protrarsi fino alla fine dell’anno, le stime della Federal Reserve di Dallas suggeriscono una revisione al ribasso della crescita mondiale pari a 1,3 punti percentuali.

A preoccupare non sono soltanto gli effetti diretti sull’inflazione, ma soprattutto quelli indiretti. La contrazione della spesa discrezionale delle famiglie, l’aumento della disoccupazione e il rischio di recessione rappresentano infatti le principali minacce per i prossimi trimestri.

Stati Uniti tra boom dell’intelligenza artificiale e fragilità nascoste

Se da una parte il rincaro energetico alimenta preoccupazioni, dall’altra gli Stati Uniti continuano a beneficiare della straordinaria espansione degli investimenti legati all’intelligenza artificiale.

Secondo Doyle, gli hyperscaler hanno modificato radicalmente il proprio modello operativo. Aziende che in passato erano caratterizzate da elevata generazione di cassa e limitati investimenti stanno oggi destinando somme senza precedenti allo sviluppo delle infrastrutture tecnologiche.

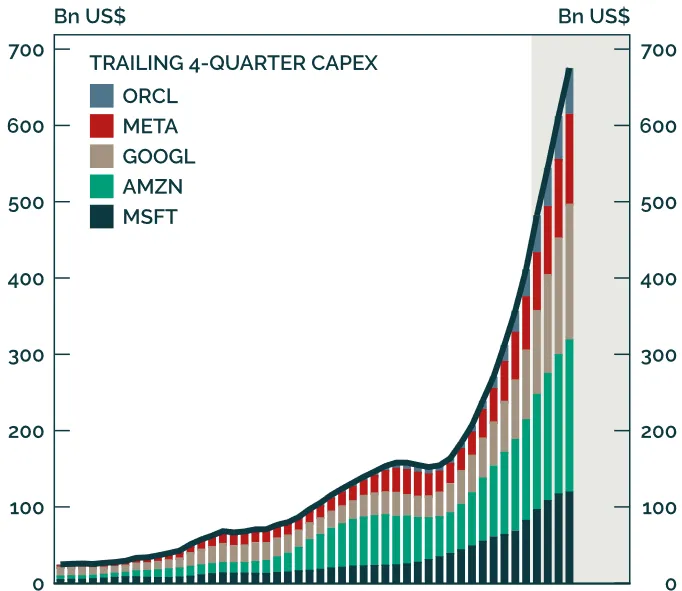

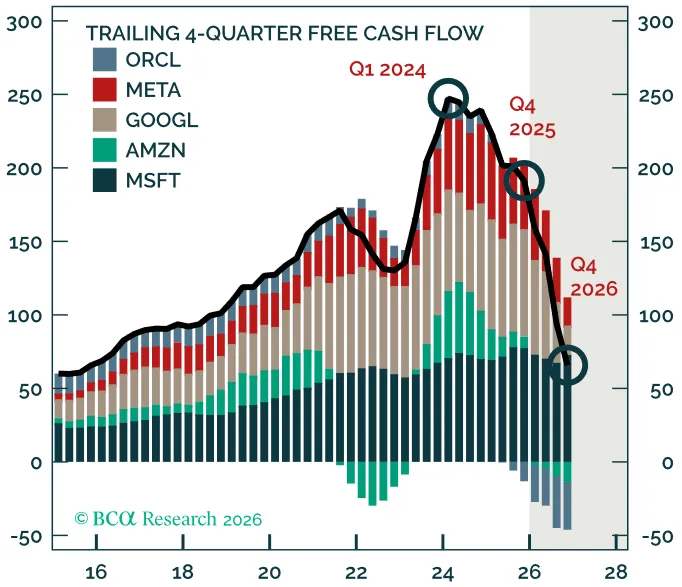

Amazon, Google, Microsoft, Meta e Oracle spenderanno complessivamente circa 700 miliardi di dollari nel solo 2026, una cifra che testimonia la portata del ciclo di investimenti in corso. Come evidenzia Doyle, il flusso di cassa operativo continua a crescere, ma il free cash flow si sta riducendo rapidamente a causa dell’esplosione delle spese in conto capitale.

Le figure qui sotto mostra i livelli di spesa degli hyperscaler

Aumento del capex

Calo del free cash flow

Fonte: Bureau of Economic Analysis (BEA) / BCA Research, gennaio 2026. Le aree ombreggiate indicano le previsioni.

Nonostante questo fenomeno, il mercato sembra aver accantonato i timori relativi a una possibile bolla degli investimenti legati all’IA. La storia suggerisce però una certa cautela. Negli ultimi venticinque anni il traffico Internet è cresciuto mediamente del 40% all’anno, ma gli investimenti nell’hardware sono successivamente diminuiti grazie ai progressi nell’efficienza delle infrastrutture. Un fenomeno analogo potrebbe verificarsi anche nel settore dell’intelligenza artificiale.

Nel frattempo, il sentiment verso il comparto software sta cambiando rapidamente. L’IA riduce i costi di programmazione e offre vantaggi ai clienti finali, ma rischia di mettere sotto pressione i modelli di business di molte software house e persino di alcuni operatori dei social media. Secondo Doyle, numerose aziende potrebbero trovarsi esposte a un rischio crescente di disruption.

Anche la concentrazione del mercato rappresenta un elemento da monitorare. La spesa IT, in rapporto al Pil, ha già superato i livelli registrati durante la bolla tecnologica del 2000. Inoltre, i titoli tecnologici rappresentano ormai circa la metà della capitalizzazione dell’S&P 500, una quota superiore a quella osservata durante la fase più intensa della bolla dot-com.

La concentrazione emerge anche sul fronte degli utili. Nel primo trimestre del 2026, metà della crescita degli utili dell’S&P 500 è stata generata esclusivamente da Nvidia e Micron. Le valutazioni di mercato si sono ridotte rispetto ai massimi recenti, ma ciò è avvenuto soprattutto grazie al miglioramento delle stime sugli utili. Come osserva Doyle, questa dinamica appare sorprendente considerando il contesto geopolitico e il conflitto in Iran.

Anche il consumatore americano continua a svolgere un ruolo centrale. Le famiglie statunitensi detengono oggi attività azionarie per circa 70.000 miliardi di dollari, equivalenti al 220% del Pil, contro il 130% registrato nel 2000.

Questa ricchezza ha sostenuto la spesa nonostante il progressivo indebolimento del mercato del lavoro. I segnali provenienti dall’occupazione sono infatti meno incoraggianti. I non-farm payrolls stanno aumentando di appena 60.000 unità al mese, mentre la crescita salariale rimane moderata e le ore lavorate restano sostanzialmente stabili. In assenza di una crescita più robusta dei salari nominali, l’inflazione energetica rischia di comprimere i salari reali e di ridurre progressivamente la capacità di spesa delle famiglie.

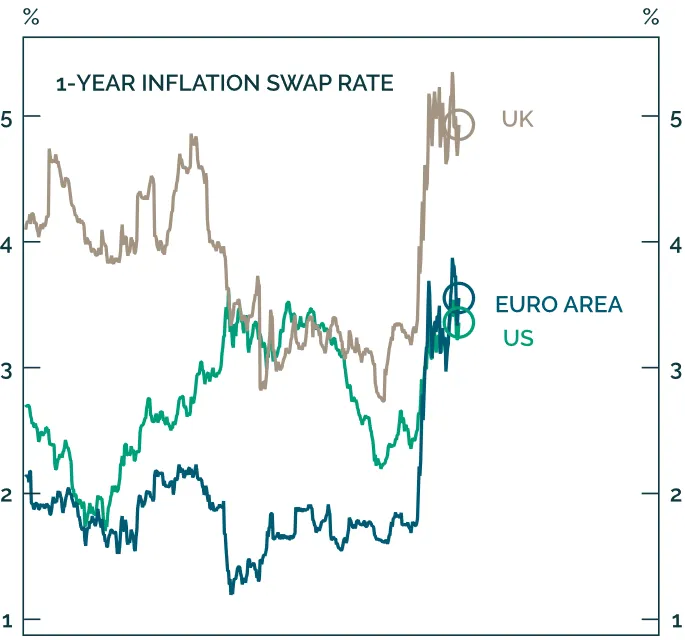

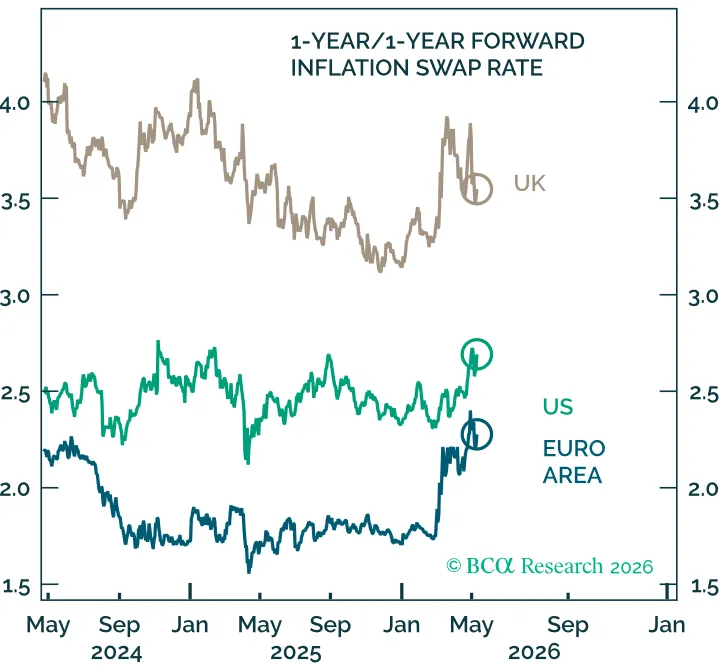

Sul fronte monetario, Doyle evidenzia come il petrolio stia già influenzando le aspettative inflazionistiche. Gli swap CPI indicano un’inflazione superiore al 3% sia negli Stati Uniti sia in Europa nei prossimi dodici mesi. Nonostante ciò, le aspettative di lungo periodo restano relativamente ben ancorate grazie al rallentamento salariale e alla stabilizzazione delle offerte di lavoro.

Per questo motivo Columbia Threadneedle Investments continua a ritenere più probabile una riduzione dei tassi da parte della Federal Reserve rispetto allo scenario più aggressivo oggi temuto da una parte del mercato.

Le figure qui sotto mostrano le spettative inflazionistiche

Le aspettative di inflazione a breve termine sono aumentate…

...ma le aspettative di lungo periodo rimangono ancorate

Fonte: BCA Research/Bloomberg Finance LP, 2026.

Europa e Cina affrontano sfide diverse ma ugualmente complesse

Anche l’Europa continua a fare i conti con le conseguenze del nuovo shock energetico. L’esperienza del 2022 ha dimostrato che il continente è in grado di sostituire rapidamente le forniture energetiche provenienti da aree critiche. All’epoca non si verificarono carenze significative di petrolio e gas, ma gli aumenti dei prezzi contribuirono ad alimentare una forte accelerazione dell’inflazione.

Secondo Doyle, il 2026 era iniziato con prospettive molto positive per i mercati europei. Le aspettative di crescita degli utili erano inizialmente a doppia cifra, ma il conflitto in Medio Oriente ha modificato sensibilmente il quadro. Oggi le previsioni oscillano tra il 5% e il 10%, a seconda della durata della crisi.

In questo contesto, il consenso continua a prevedere un rialzo dei tassi da parte della Bce. Doyle ritiene però che questa aspettativa potrebbe rivelarsi un errore di politica monetaria.

L’economia europea appare infatti più vulnerabile rispetto a quella americana. La Germania continua a utilizzare la leva fiscale per sostenere la crescita, ma molti altri Paesi dell’area non dispongono dello stesso margine di manovra.

Sul fronte degli investimenti emerge un’altra tendenza significativa. Nel 2026 l’approccio value ha sovraperformato il growth sia negli Stati Uniti sia in Europa, mentre nel 2025 il fenomeno era rimasto confinato prevalentemente al mercato europeo. Nonostante il ridimensionamento delle valutazioni americane, il divario rispetto al resto del mondo continua comunque a rimanere ampio.

La situazione della Cina appare ancora più complessa. Il mercato immobiliare continua a soffrire gli effetti di anni di sovrainvestimento e di eccessiva capacità produttiva. Gli avvii di nuovi cantieri si sono ridotti del 75% rispetto ai picchi del 2019, ma i progetti completati sono diminuiti solo del 44%, creando un accumulo crescente di iniziative ancora in sospeso. Secondo Doyle, i rendimenti da locazione restano tra i più bassi al mondo, una situazione che suggerisce ulteriori pressioni sui prezzi immobiliari.

A queste difficoltà si aggiungono sfide demografiche particolarmente severe. Le stime indicano che la popolazione cinese in età lavorativa potrebbe ridursi del 70% entro la fine del secolo, scendendo a circa 700 milioni di persone.

Anche le politiche di stimolo mostrano una minore efficacia rispetto al passato. Le misure anti-involuzione introdotte da Pechino per contrastare eccesso di concorrenza e sovracapacità produttiva finiscono spesso per deprimere gli investimenti in numerosi comparti dell’economia. Secondo Doyle, il risultato è un quadro caratterizzato da crescita più debole, minore efficacia delle politiche di sostegno e persistenti squilibri strutturali.

Nel complesso, Doyle ritiene che lo shock petrolifero non determini automaticamente una recessione globale, ma che ne aumenti sensibilmente il rischio. Inflazione energetica, consumi sotto pressione, crescita salariale meno robusta e aspettative sugli utili molto ottimistiche rappresentano una combinazione che richiede particolare attenzione da parte degli investitori.

L’Europa appare più vulnerabile e più esposta a un rallentamento della crescita, mentre gli Stati Uniti continuano a mostrare una maggiore resilienza grazie alla forza degli investimenti in intelligenza artificiale e alla tenuta degli utili societari. Anche in questo caso, però, conclude Doyle, l’equilibrio resta fragile e fortemente dipendente dall’evoluzione del conflitto e dei prezzi dell’energia.

di Francesco Sicuro

di Francesco Sicuro