IT0006775891 – STMicroelectronics, ASML e Intel

Prezzo sotto la pari , sottostanti ampiamente sopra il livello iniziale, premio in arrivo, e già ad agosto la possibilità di un autocall che tra cedole e capital gain promette un guadagno potenziale del 7,9% in meno di due mesi (oltre il 50% annualizzato).

Iniziamo con ordine. Per il certificate di Marex con ISIN IT0006775891 la prima buona notizia è un bel premio in arrivo. Stiamo parlando di 24,17 euro (2,4% sul prezzo di oggi) che verranno staccati il 3 luglio. La data di valutazione è stata il 26 giugno quando nessuno dei sottostanti è crollato del 45% dal livello iniziale.

L'investitore dovrà avere in portafoglio il certificato entro il 2 luglio per avere diritto alla cedola e mantenerlo almeno il giorno successivo. Dopo lo stacco il certificate si porterà ancora ancora più sotto la pari perdendo il valore del premio dal prezzo.

Il premio mensile è pari a un rendimento del 2,431%. Il potenziale rendimento annuo è del 32,76% (se comprato oggi a 994 euro), attraverso il pagamento di premi mensili con memoria pari al 24,17 euro condizionati alla tenuta della soglia bonus, posta al 55% del livello iniziale dei sottostanti, livello che coincide anche con la protezione del capitale a scadenza.

La seconda buona notizia, come avete già intuito, è che il certificate si compra oggi sotto la parità a 994 euro, nonostante e, qui arriviamo già alla terza buona notizia, i sottostanti che compongono il basket, tre protagonisti del mondo dei semiconduttori, quotino tutti ampiamente sopra il livello iniziale: STMicroelectronics +8,7%, ASML +20,1% e Intel +6,7%.

Non è finita, gli amanti delle strategie con i certificate si saranno resi conto che con questi livelli i sottostanti sono ben posizionati per puntare al rimborso anticipato, possibilità che si presenterà, tra meno di due mesi, il 26 agosto, con i sottostanti almeno pari al 95% del livello iniziale. Per farla in breve, alle performance di prima aggiungete poco più del 5% e vi accorgerete di quanto tutti i sottostanti son ben oltre al livello di soglia per far scattare il rimborso, il resto sarà il tempo a dirlo.

Ora facciamo due conti: l’investitore che compra oggi a 994 euro, in caso di autocall ad agosto, incasserebbe un totale di 3 cedole da 24,17 euro ciascuna (72,51 euro totali) e 6 euro di capital gain, oltre al rimborso del valore nominale di 1.000 euro, con un rendimento del 7,9% in meno di 2 mesi (1,87 mesi), pari al 50,7% annualizzato, interessante.

Questi sono i punti di forza dei certificate, e quelli di debolezza? I sottostanti sono volatili, o meglio talmente forti per il boom dell’Ai da essere reduci di importanti rally che potrebbero richiedere una boccata d’ossigeno, anche solo per tirare il fiato.

Per questo il certificate offre una barriera molto profonda pari al 55% del livello iniziale dei sottostanti unita a un livello di autocall accelerato che parte da 95% ma scende fino al 77%, per rendere probabile il rimborso anticipato anche a fronte di cali del peggiore dei sottostanti del 23%. Il tutto in un solo anno di vita del prodotto per ridurre i rischi rispetto ai classici tre anni.

Cedole con effetto memoria

Le cedole sono dotate di effetto memoria, che consente di conservare i premi eventualmente non pagati nelle date intermedie, e di vederli accreditati sul proprio conto alla prima data di osservazione nella quale vengono rispettate le condizioni per il pagamento.

Rimborso accelerato

Dopo già tre mesi di vita, a partire dal 26 agosto 2026 e poi con cadenza mensile, è prevista la possibilità di rimborso anticipato con livello autocall posto inizialmente al 95% del valore iniziale dei sottostanti e poi decresce del 2% ogni mese fino al 77% all’ultima data di valutazione del 26 maggio 2027. Il certificate verrà ritirato a 1.000 euro di nominale avendo pagato la cedola del periodo e le precedenti non staccate se tutti i sottostanti quoteranno almeno pari al livello autocall.

Barriera profonda

La barriera a protezione del capitale, osservata solo a scadenza, tra meno di un anno, è profonda e posta al 55% del livello iniziale dei sottostanti. Pertanto, l’investitore riceverebbe il rimborso del valore nominale di 1.000 euro fino a discese del 45% del peggior titolo del paniere. In caso di rottura della barriera a scadenza, la perdita sarebbe direttamente proporzionale alla performance negativa del peggior sottostante. La durata residua del prodotto è inferiore ai 12 mesi, con scadenza prevista per il 28 giugno 2027.

Rendimento elevato

Il certificate si può comprare oggi a 994 euro sul mercato secondario. A questo prezzo, il rendimento complessivo a scadenza può raggiungere il 32,21% (32,4% annualizzato) in meno di 12 mesi (11,93 mesi). Nel conteggio abbiamo considerato 314,21 euro di premi e 6 euro di capital gain (1.000-994 euro di acquisto).

Qualora, invece, il certificato dovesse essere richiamato anticipatamente alla prima data utile del 26 agosto 2026, l’investitore che compra oggi a 994 euro incasserebbe un totale di 3 cedole da 24,17 euro ciascuna (72,51 euro totali) e 6 euro di capital gain, oltre al rimborso del valore nominale di 1.000 euro, con un rendimento del 7,9% in meno di 2 mesi (1,87 mesi), pari al 50,7% annualizzato.

Il certificato è ideale per quegli investitori che volessero investire sul settore dei semiconduttori mantenendo un grado di protezione in virtù delle incertezze geopolitiche. Con l’investimento in un certificato a capitale condizionatamente protetto si mantiene l’esposizione ai tre titoli sottostanti ma si ottiene una protezione data dalla barriera capitale, e si possono incassare premi periodici anche in caso di scenari laterali o moderatamente ribassisti.

Il certificato è in quotazione dal 20 maggio sul mercato SeDeX di Borsa Italiana, con gli orari di negoziazione classici dei certificati a capitale condizionatamente protetto, ovvero dalle 9:05 alle 17:30. Marex, oltre ad essere l’emittente del certificato, fa anche da Liquidity Provider, impegnandosi a mostrare prezzi denaro e lettera sul book di negoziazione in maniera continuativa, con uno spread canonico dell’1% in condizioni di mercato normali.

Caratteristiche chiave - IT0006775891

| Sottostante | Valore iniziale | Prezzo attuale | Performance | Barriera capitale |

|---|---|---|---|---|

| IT0006775891 | 1000 | 994 | -0,6% | 55% |

| STMicroelectronics | 59,84 | 65,04 | 8,7% | 35,90 |

| ASML | 1389,80 | 1669,80 | 20,1% | 833,88 |

| Intel | 123,52 | 131,72 | 6,6% | 74,11 |

- Valore nominale: 1.000 euro

- Sottostanti: STMicroelectronics, ASML e Intel

- Barriera cedolare e barriera capitale: al 55% del livello iniziale dei sottostanti

- Rimborso anticipato: a partire dal 26 agosto 2026 con livello autocall dal 95% iniziale al 77% finale (step-down del 2% al mese)

- Cedola: 24,17 euro mensile (29% annuo)

- Fixing iniziale: 26 maggio 2026

- Scadenza: 28 giugno 2027

La prima data di valutazione della cedola è il 27 luglio 2026.

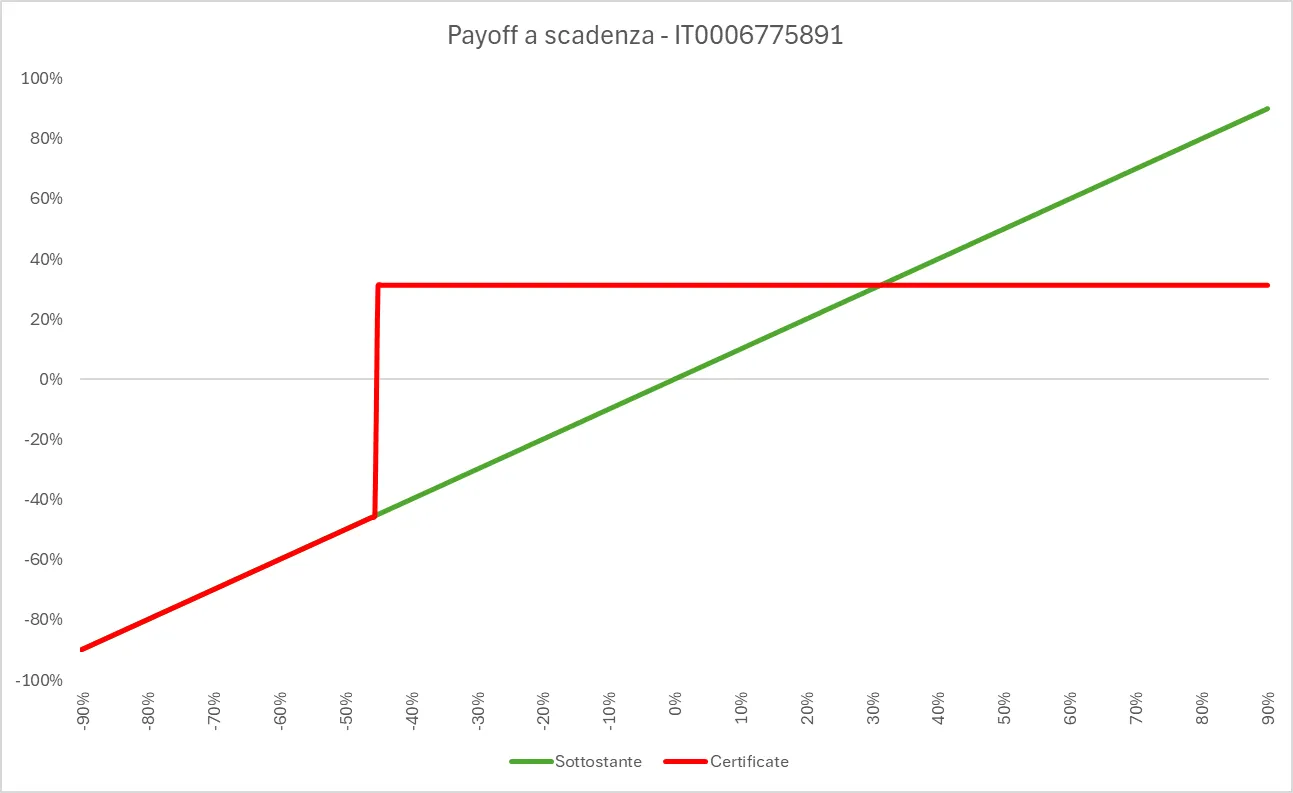

Scenari intermedi e a scadenza - IT0006775891

Nelle date di osservazione intermedie gli scenari sono due:

- se il peggior titolo presente nel basket rileva pari o al di sopra della soglia bonus (55%) l’investitore riceve il premio del periodo e l’investimento prosegue;

- se il peggior titolo presente nel basket rileva al di sotto della soglia bonus (55%), l’investitore non incassa la cedola prevista, che viene però conservata in memoria, pronta per essere pagata alla prima data di osservazione nella quale verranno rispettate le condizioni per il pagamento, e l’investimento prosegue.

A scadenza (28 giugno 2027), qualora non si sia verificato il rimborso anticipato durante la vita del prodotto, gli scenari possibili sono due:

- se il peggior titolo presente nel paniere rileva pari o al di sopra della barriera capitale (55%), e quindi non perde oltre il 45% dal livello iniziale, l’investitore riceve il rimborso del valore nominale di 1.000 euro oltre a tutti i premi mensili eventualmente conservati in memoria, per un totale di 314,21 euro di cedole;

- se il peggior titolo presente nel paniere rileva al di sotto della barriera capitale (55%), registrando quindi una performance negativa di oltre un -45% dal valore iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of. La formula per il calcolo del valore di rimborso a scadenza in caso di rottura della barriera è la seguente: valore nominale * (prezzo di chiusura del peggior titolo / livello iniziale) + eventuali cedole incassate.

Payoff a scadenza e vantaggi principali - IT0006775891

Il certificato consente di ottenere cedole mensili di 24,17 euro, anche in fasi di mercato laterali o ribassiste (entro un -45% dei titoli dai livelli iniziali) ed essendo dotato di effetto memoria, permette di recuperare eventuali premi persi durante le date di osservazione intermedie e a scadenza.

Inoltre, la possibilità di rimborso anticipato, presente a partire dal terzo mese di vita (26 agosto 2026), con livello autocall posto al 95% e poi decrescente del 2% al mese fino al 77%, consente all’investitore di liberare la liquidità e reinvestirla su altri strumenti.

I tre protagonisti del paniere - IT0006775891

STMicroelectronics è uno dei principali gruppi europei dei semiconduttori, con un posizionamento rilevante nei chip per automotive, industria, elettronica personale, sensori, potenza e applicazioni legate all’AI edge e ai data center. Il primo trimestre 2026 ha mostrato ricavi pari a 3,10 miliardi di dollari, in crescita del 23% su base annua, ma con redditività ancora compressa: margine lordo al 33,8%, utile operativo a 70 milioni e utile netto a 37 milioni. Il gruppo ha indicato per il secondo trimestre ricavi attesi a 3,45 miliardi e margine lordo intorno al 34,8%. Tra i dossier strategici resta centrale l’integrazione del business MEMS di NXP, operazione da 950 milioni di dollari destinata a rafforzare l’offerta nei sensori automotive e industriali. Più di recente, la società ha avviato un’emissione obbligazionaria convertibile da 1,5 miliardi di dollari, anche per rifinanziare debito esistente. I driver principali restano la ripresa della domanda nei semiconduttori, la normalizzazione delle scorte, l’esposizione ad automotive e industria e il potenziale contributo dei programmi AI e data center.

ASML è il leader mondiale nelle macchine litografiche per la produzione di semiconduttori avanzati, con una posizione quasi monopolistica nell’EUV, tecnologia chiave per i chip di nuova generazione. Il gruppo olandese resta un’infrastruttura critica della filiera globale dell’AI e dei semiconduttori, fornendo i principali produttori di chip. Nel primo trimestre 2026 ha registrato vendite nette per 8,8 miliardi di euro, margine lordo al 53% e utile netto di 2,8 miliardi, alzando la guidance annua a 36-40 miliardi di euro di ricavi, con margine lordo atteso tra il 51% e il 53%. La domanda legata all’espansione della capacità produttiva per AI e chip avanzati sostiene gli ordini, mentre il principale fattore di rischio resta geopolitico: le restrizioni all’export verso la Cina e l’inasprimento dei controlli statunitensi sugli strumenti per la produzione di semiconduttori possono incidere sul mix geografico e sulla visibilità degli ordini. I driver del titolo sono quindi la spesa dei grandi clienti in capacità avanzata, il ciclo degli ordini EUV e High-NA, la marginalità e l’evoluzione delle restrizioni commerciali.

Intel è uno dei maggiori gruppi globali dei semiconduttori, attivo nei processori per PC e data center e impegnato in una trasformazione strategica verso il modello foundry, con l’obiettivo di produrre chip anche per clienti terzi. Il primo trimestre 2026 ha segnato ricavi per 13,6 miliardi di dollari, in crescita del 7% annuo, con EPS non-GAAP di 0,29 dollari e margine lordo non-GAAP al 41%. La società prevede per il secondo trimestre ricavi tra 13,8 e 14,8 miliardi. Il nuovo corso guidato da Lip-Bu Tan punta su disciplina operativa, AI, CPU per data center, packaging avanzato e attrazione di clienti esterni per Intel Foundry. Le ultime notizie societarie includono il lancio di nuove soluzioni AI presentate al Computex e un rafforzamento della narrativa sul turnaround industriale, anche se la redditività GAAP resta condizionata dagli investimenti e dai costi di trasformazione. I driver principali sono la domanda di CPU nell’AI inference, la credibilità del piano foundry, l’esecuzione sui nodi produttivi avanzati, il contenimento dei costi e la concorrenza di TSMC, Nvidia, AMD e Arm.

Fiscalità

È importante sottolineare che, trattandosi di strumenti derivati, qualsiasi plusvalenza generata da un certificato, sia essa data dall’incasso della cedola o dalla differenza positiva tra prezzo di vendita (o valore di rimborso) e prezzo di acquisto, è classificata come reddito diverso, e permette di compensare le minusvalenze, evitando la tassazione del 26% sul capital gain.

È importante, tuttavia, controllare la modalità di compensazione applicata dall’intermediario:

- Compensazione immediata: il controvalore lordo delle cedole incassate o della differenza tra prezzo di vendita (o valore di rimborso anticipato o a scadenza) e prezzo di acquisto viene subito decurtato dalle minusvalenze presenti nello zainetto fiscale;

- Compensazione a chiusura: la compensazione delle minusvalenze avviene solamente alla chiusura della posizione, sia essa per scadenza naturale, anticipata, o per vendita. In questo caso il valore delle cedole incassate va a rettificare di volta in volta il prezzo medio di carico (PMC) del certificato in portafoglio. Se è necessario compensare minusvalenze entro la fine dell’anno, questo sarà possibile solo se l’investitore vende il certificato entro il 31 dicembre 2026, o se questo rimborsa anticipatamente o scade, generando una plusvalenza rispetto al PMC rettificato.

Rischi

- Rischio di mercato: l’investitore deve tenere presente che l’investimento in un certificato è sempre legato all’andamento dei prezzi dei sottostanti, influenzati da diversi fattori e che potrebbero muoversi diversamente rispetto alle previsioni. In casi estremi, il valore di uno o più sottostanti potrebbe ridursi fino ad azzerarsi, comportando la perdita totale del capitale investito nel certificato.

- Rischio emittente: l’investitore è esposto al rischio che l’emittente (Marex Financial) diventi insolvente e non riesca a rispettare gli obblighi legati al prodotto in termini di pagamenti. È dunque possibile la perdita totale del capitale investito. Il rating a lungo termine di Marex Financial è BBB secondo S&P.

- Livello di rischio: il certificate è soggetto ad un livello di rischio elevato, pari a 6 su una scala da 1 a 7 indicata nel KID del Certificato.

DISCLAIMER

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali.

Di seguito il link ai documenti, Kid e prospetto informativo del prodotto sulla pagina dell’emittente: https://certificati.marex.com/it/products/IT0006775891/

di Francesco Sicuro

di Francesco Sicuro