La BOJ modifica la politica monetaria

Dopo decenni di tassi ultra-bassi e valuta debole, lo scenario del Giappone sta iniziando a cambiare. Mentre la Banca del Giappone (BOJ) normalizza la sua politica, le implicazioni vanno ben oltre l'economia nazionale. La fine di una politica ultra-espansiva mette in discussione l'era dei finanziamenti in yen a basso costo: gli investitori avranno meno incentivi a prendere a prestito in yen per investire all'estero. Si profilano, come si legge nel commento di Tina Fong, Strategist di Schroders, potenziali effetti a catena sui carry trade globali e sulle ipotesi di diversificazione tra asset class.

Nel breve termine lo yen rimane sotto pressione, scambiando vicino a quota 160 contro il dollaro. Tuttavia, a medio termine, un mix di forze strutturali e cicliche sembra puntare a un rafforzamento della valuta.

La normalizzazione dei tassi non ha rafforzato lo yen, per ora

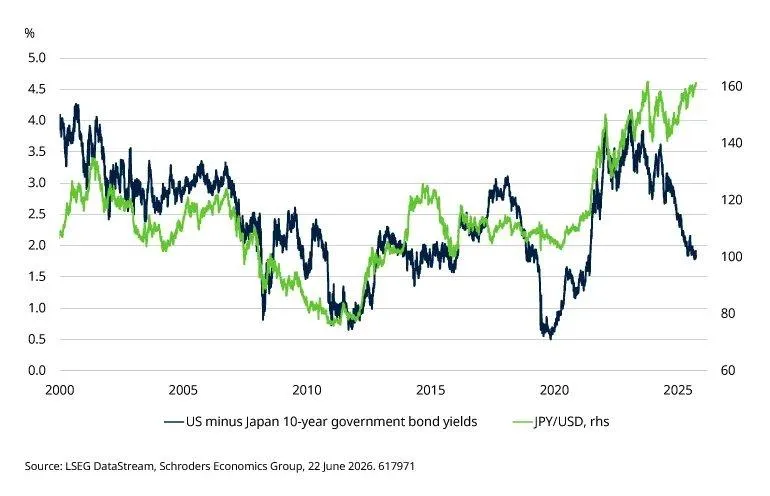

La BOJ sta gradualmente alzando i tassi d'interesse, spiega Fong, il che sta portando a un significativo restringimento del differenziale di tasso tra Stati Uniti e Giappone. Con l'aumento dei rendimenti giapponesi e il restringimento dei differenziali di tasso, l'attrattiva degli investimenti all'estero inizia a svanire. I costi di copertura aumentano, i rendimenti degli asset esteri corretti per il rischio di cambio diminuiscono e parte dei capitali potrebbe iniziare a essere rimpatriata. Un rallentamento di questi deflussi dovrebbe, in ultima analisi, fornire un sostegno strutturale allo yen.

Eppure, finora, un differenziale dei tassi più contenuto non si è tradotto in uno yen più forte. L'allentamento fiscale e la crisi in Medio Oriente, tra gli altri fattori, hanno contribuito a mantenere la valuta sotto pressione. Ciò detto, man mano che i tassi si allontanano dal territorio negativo, le ragioni fondamentali a favore di un rafforzamento dello yen continuano a consolidarsi.

Lo yen non ha ancora reagito al restringimento dei differenziali di tasso...

Il rischio fiscale ostacola lo yen

Con la vittoria della Premier Sanae Takaichi lo scorso anno, precisa Fong, la politica fiscale è diventata più espansiva. Questo sta indebolendo la consueta relazione tra differenziali di tasso e valuta. Tipicamente, tassi più alti sosterrebbero lo yen attirando capitali e riducendo gli incentivi a investire all'estero. Tuttavia, l'aumento della spesa pubblica sta modificando questa dinamica: ha spinto al rialzo i rendimenti a lungo termine e irrigidito la curva, in particolare sulla parte a lunghissimo termine, aumentando al contempo i premi per il rischio fiscale.

L'aumento dei rendimenti non è guidato solo da fondamentali più solidi o da una politica più restrittiva, ma riflette in parte le preoccupazioni sul debito pubblico e sulla sua sostenibilità. Ciò rende questi rendimenti più elevati meno favorevoli per la valuta e può persino alimentare i deflussi di capitale, anziché invertirli.

Da notare che le autorità si sono mostrate attente a non finanziare nuove spese con un aumento del debito. Si prevede infatti che il bilancio suppletivo sarà coperto da maggiori entrate fiscali ed extrafiscali.

Se le preoccupazioni di natura fiscale dovessero attenuarsi, i differenziali di tasso dovrebbero tornare a imporsi come il fattore trainante della valuta, e ciò sosterrebbe lo yen. Allo stesso tempo, il rapporto debito netto/Pil del Giappone sta silenziosamente scendendo, con la crescita nominale che sta superando i costi di finanziamento. Questo sta gradualmente riducendo il premio per il rischio fiscale, rafforzando la tesi a favore di uno yen più forte, sebbene ciò potrebbe affievolirsi con l'ulteriore aumento dei tassi.

Il miglioramento delle ragioni di scambio depone a favore di uno yen più forte

Sebbene la crisi in Medio Oriente e l'aumento dei costi energetici abbiano recentemente pesato sulle ragioni di scambio del Giappone, evidenzia Fong, la tendenza generale è andata migliorando negli ultimi anni.

Un modello `BEER` (behavioural equilibrium exchange rate), che integra la produttività relativa tra Stati Uniti e Giappone, le ragioni di scambio e l'apertura commerciale, suggerisce che lo yen è sottovalutato del 15-20%. Di conseguenza, i fondamentali depongono a favore di una valuta più forte.

Il Giappone registra un persistente surplus delle partite correnti, ma questo fornisce alla valuta un sostegno limitato. Gran parte di esso riflette i redditi primari – ossia i rendimenti delle attività estere – piuttosto che flussi reali che rientrano in yen. Quasi la metà è costituita da utili reinvestiti trattenuti dalle controllate estere che non fanno mai ritorno in Giappone. Pur essendo registrati nelle statistiche, questi flussi hanno un impatto diretto molto limitato sulla valuta.

Al contrario, il conto finanziario mostra persistenti deflussi di capitale. Gli investitori istituzionali continuano ad allocare fondi all'estero, gli investimenti diretti esteri delle imprese rimangono elevati e lo yen viene ancora ampiamente utilizzato come valuta di finanziamento. Questi flussi comportano una vendita attiva di yen, esercitando una costante pressione al ribasso sulla valuta.

Affinché questa dinamica cambi, è necessario che i rendimenti reali diventino positivi. Ciò ridurrebbe l'incentivo a prendere a prestito in yen per investire all'estero. Secondo le nostre previsioni, i tassi reali dovrebbero uscire dal territorio negativo alla fine del 2027, anche se il processo sarà graduale.

Allo stesso tempo, negli Usa, i mercati stanno scontando come prossima mossa della Fed un rialzo. Di conseguenza, la compressione del differenziale di tasso sarà probabilmente modesta e lenta.

Dal lato degli investitori, l'aumento dei rendimenti dei titoli di Stato giapponesi sta iniziando a rendere i titoli domestici un'alternativa più competitiva per compagnie di assicurazione sulla vita e fondi pensione.

Gli investimenti diretti esteri delle imprese rappresentano il canale più difficile da invertire, in quanto riflettono forze strutturali più profonde. Gli sforzi governativi di rilocalizzazione potrebbero aiutare, ma un'inversione significativa richiederebbe un periodo prolungato di sottovalutazione dello yen. Ciò detto, anche una semplice moderazione di questi deflussi risulterebbe di sostegno per lo yen.

Cosa è cambiato nel nuovo scenario per lo yen

Le ragioni a medio termine a favore di un rafforzamento dello yen si stanno consolidando, e questo è un fattore importante per gli investitori. I differenziali di tasso si sono già ridotti in modo significativo, le ragioni di scambio stanno migliorando e la valuta appare ancora sottovalutata. Anche i principali elementi di freno, sottolinea Fong, rappresentati dall'allentamento fiscale e dai persistenti deflussi di capitale, sembrano destinati a moderarsi.

Se la spesa fiscale di quest'anno risulterà inferiore agli stimoli dello scorso anno e i tassi reali torneranno in territorio positivo, gli incentivi che hanno spinto i capitali fuori dal Giappone inizieranno a svanire. Ciò comporta implicazioni non solo per il mercato dei cambi, ma anche per le strategie basate sul finanziamento in yen, sull’asset allocation all'estero e sulla diversificazione.

di Francesco Sicuro

di Francesco Sicuro