La nuova era della volatilità

L’incertezza e la volatilità si sono ormai affermate come le caratteristiche dominanti dell’economia globale e dei mercati finanziari. Come si legge nel commento di Linda Raggi, Head of Macro and Multi Sector Fixed Income di Pictet Asset Management, il conflitto in Iran continua a rappresentare una fonte di instabilità significativa, mentre i prezzi del petrolio restano elevati e alimentano il rischio di una fase di stagflazione globale.

Uno scenario di questo tipo rappresenta una sfida sia per il mercato azionario sia per quello obbligazionario. A complicare ulteriormente il quadro vi è il limitato spazio di manovra a disposizione di governi e banche centrali. Quando la crescita economica rallenta, infatti, i policymaker non possono permettersi di concentrarsi esclusivamente sul contenimento dell’inflazione, dovendo bilanciare obiettivi spesso contrastanti.

Secondo Raggi, l’unica vera certezza sembra essere la persistenza della volatilità. Il sentiment degli investitori continua a cambiare rapidamente in risposta alle dichiarazioni politiche e agli sviluppi geopolitici, oscillando tra prudenza e ottimismo nel giro di poche ore.

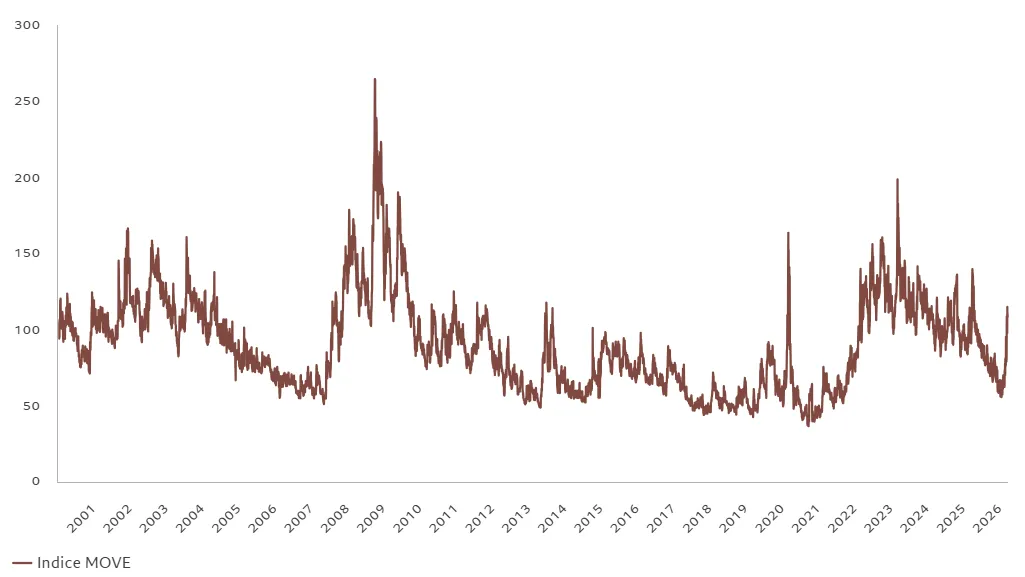

Un esempio evidente è rappresentato dall’andamento dell’indice ICE BofA ML Move, il principale indicatore della volatilità implicita sui Treasury statunitensi. Dopo lo scoppio del conflitto, l’indice ha registrato uno degli incrementi più rapidi osservati dalla crisi finanziaria globale del 2008.

Periodi di volatilità: Indice ICE BofAML Move

Fonte: Bloomberg, Pictet Asset Management. Dati relativi al periodo dal 01/01/2000 al 31/03/2026.

Come evidenzia Raggi, la guerra rappresenta soltanto uno degli elementi di un contesto più ampio caratterizzato da un incremento dei rischi politici e geopolitici a livello globale. A ciò si aggiungono altre fonti di incertezza già presenti sui mercati, come i dubbi sulla sostenibilità del rally legato all’intelligenza artificiale nel comparto tecnologico e le preoccupazioni riguardanti il mercato del debito privato. Tutti fattori che contribuiscono a rendere più fragile l’equilibrio tra valutazioni e fondamentali.

Perché i benchmark tradizionali mostrano i loro limiti

In questo scenario particolarmente complesso, secondo Raggi, la dispersione dei rendimenti tra i diversi mercati obbligazionari ha raggiunto livelli insolitamente elevati. Questa dinamica rende più difficile per i portafogli costruiti attorno ai benchmark globali tradizionali continuare a offrire quella combinazione di stabilità e reddito che gli investitori ricercano.

Seguire passivamente un indice obbligazionario significa oggi esporsi a rischi che non sempre risultano adeguatamente remunerati e rinunciare alla possibilità di reagire rapidamente ai cambiamenti dello scenario macroeconomico e finanziario.

Per questa ragione, Raggi ritiene che una strategia obbligazionaria priva di vincoli possa rappresentare una risposta più efficace alle sfide attuali. Un approccio di questo tipo consente infatti di assumere in modo proattivo posizioni nei diversi segmenti del reddito fisso globale, senza essere vincolati dalla composizione di un indice di riferimento.

La flessibilità diventa quindi un elemento centrale. Un gestore può aumentare o ridurre l’esposizione alla duration, al credito o alle valute in funzione delle opportunità e dei rischi che emergono nei mercati, adattando continuamente il portafoglio alle nuove condizioni.

Secondo Raggi, questa capacità di intervento rappresenta oggi un vantaggio competitivo importante, soprattutto in un contesto in cui la velocità dei cambiamenti rende sempre meno efficace un approccio statico.

Inflazione, crescita e banche centrali sotto pressione

Comprendere l’evoluzione futura dell’inflazione, della crescita economica e degli utili societari è diventato sempre più difficile. Nonostante ciò, Raggi individua alcuni elementi chiave che stanno guidando i mercati.

Il primo riguarda il ritorno di uno shock dell’offerta legato alle materie prime. Sebbene la reazione dei mercati ricordi quella osservata dopo l’invasione russa dell’Ucraina nel 2022, il contesto economico odierno è profondamente diverso. All’epoca il Pil nominale cresceva a ritmi sostenuti e i tassi reali erano negativi. Le banche centrali avevano quindi la possibilità di concentrarsi quasi esclusivamente sulla lotta all’inflazione, adottando rialzi aggressivi dei tassi.

Oggi la situazione è più complessa. La maggior parte delle principali economie mondiali continua a crescere vicino ai propri trend di lungo periodo, ma il rischio di rallentamento è aumentato. L’indebolimento del mercato del lavoro, particolarmente evidente negli Stati Uniti e nel Regno Unito, insieme all’esaurimento dei risparmi accumulati dai consumatori negli anni precedenti, rappresenta un fattore di vulnerabilità crescente.

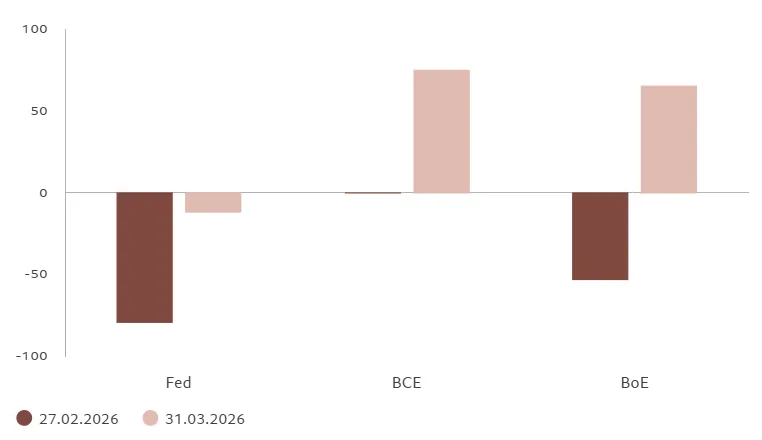

Secondo Raggi, i mercati sembrano aver concentrato l’attenzione quasi esclusivamente sul rischio inflazionistico. In pochi mesi le aspettative sono passate dalla previsione di ulteriori tagli dei tassi all’ipotesi di nuovi rialzi.

Pur condividendo l’idea di un regime caratterizzato da tassi “più alti più a lungo”, Raggi ritiene che il deterioramento del quadro economico suggerisca che il mercato abbia probabilmente esagerato nello scontare una politica monetaria più restrittiva. Una valutazione che potrebbe tradursi in una nuova fase di volatilità.

Tassi in movimento: tagli o aumenti dei tassi d’interesse nei prossimi 12 mesi scontati dal mercato, pb

Fonte: Bloomberg, Pictet Asset Management. Dati al 31/03/2026.

Raggi mette inoltre in evidenza come le diverse economie stiano affrontando questa fase da posizioni molto differenti. I Paesi esportatori di petrolio sono tra i principali beneficiari del nuovo scenario energetico, mentre altre economie risultano maggiormente esposte agli effetti negativi dei rincari.

Anche la capacità di risposta fiscale varia sensibilmente. In Europa, ad esempio, la Germania dispone di margini di intervento superiori rispetto a quelli di Italia, Spagna o Regno Unito. Negli Stati Uniti, invece, il costo crescente della guerra rischia di sottrarre risorse ad altre priorità di spesa, mentre diversi governi potrebbero essere spinti ad aumentare gli investimenti nel comparto della difesa.

L’approccio senza vincoli come risposta alla complessità

È proprio all’interno di queste divergenze economiche e politiche che, secondo Raggi, emergono le opportunità più interessanti per gli investitori obbligazionari. Le differenze tra Paesi, settori e strumenti finanziari consentono infatti di individuare occasioni di valore relativo che difficilmente possono essere sfruttate attraverso strategie costruite su benchmark standardizzati.

Le strategie a reddito fisso prive di vincoli sviluppate da Pictet Asset Management adottano un approccio estremamente dinamico. Come spiega Raggi, il processo di investimento parte da un vero e proprio “foglio bianco”, anziché da un indice rigido da replicare.

L’obiettivo consiste nell’individuare le allocazioni più efficienti per assumere rischio di duration, spread e valuta laddove possano offrire il contributo maggiore al portafoglio. Parallelamente, il capitale viene indirizzato verso le obbligazioni caratterizzate dalle valutazioni più interessanti, evitando in modo selettivo titoli o settori che presentano rischi eccessivi o prospettive meno favorevoli.

Particolare attenzione viene dedicata alla gestione del rischio e alla liquidità del portafoglio, elementi considerati essenziali in una fase in cui gli shock di mercato possono materializzarsi con estrema rapidità.

Come conclude Raggi, in un contesto caratterizzato da una crescente fragilità delle tradizionali correlazioni macroeconomiche e finanziarie, un approccio attivo, flessibile e realmente indipendente può rappresentare uno strumento particolarmente efficace per affrontare la complessità dei mercati obbligazionari globali.

di Francesco Sicuro

di Francesco Sicuro