Il contesto macro favorisce gli asset reali

Guardando al 2026, Global X individua due forze destinate a plasmare il mercato delle materie prime. La prima è di natura macroeconomica e riguarda l’evoluzione delle politiche monetarie e fiscali. Secondo l’analisi di Matt Lodge, Commodities Investment Strategist di Global X, i cicli di tagli dei tassi da parte delle banche centrali, combinati con politiche fiscali espansive e con la reintroduzione di dazi, stanno alimentando aspettative inflazionistiche persistenti, ben visibili nei livelli elevati di breakeven e inflation swap.

In questo scenario, anche a fronte di rendimenti nominali ancora alti, i rendimenti reali potrebbero continuare a scendere, creando un contesto storicamente favorevole agli asset reali. Metalli e materie prime, in particolare, offrono una funzione di diversificazione e presentano il potenziale per sovraperformare gli asset nominali, come i principali indici azionari, in un regime di inflazione più incerta e strutturalmente più elevata.

Investimenti strutturali e nuova domanda industriale

La seconda forza individuata da Global X è di tipo tematico e riguarda l’ondata di investimenti in corso da parte di hyperscaler, utility e governi. Questa spesa sta già influenzando in modo tangibile le prospettive di domanda. I metalli sono i beneficiari più immediati degli investimenti in data center e infrastrutture di rete, mentre il nucleare e altre fonti di energia affidabile dovrebbero trarne vantaggio in una fase successiva, quando la nuova capacità di calcolo entrerà pienamente in funzione.

Un elemento centrale, sottolinea Lodge, è che questa domanda appare largamente indipendente dal ciclo economico, offrendo una base di consumo solida e prevedibile per i materiali critici. Il tutto avviene in un momento in cui l’offerta mineraria mostra segni di indebolimento, conseguenza diretta di un ciclo di investimenti deludente nel settore estrattivo negli anni passati.

Rame e argento, fondamentali sempre più tesi

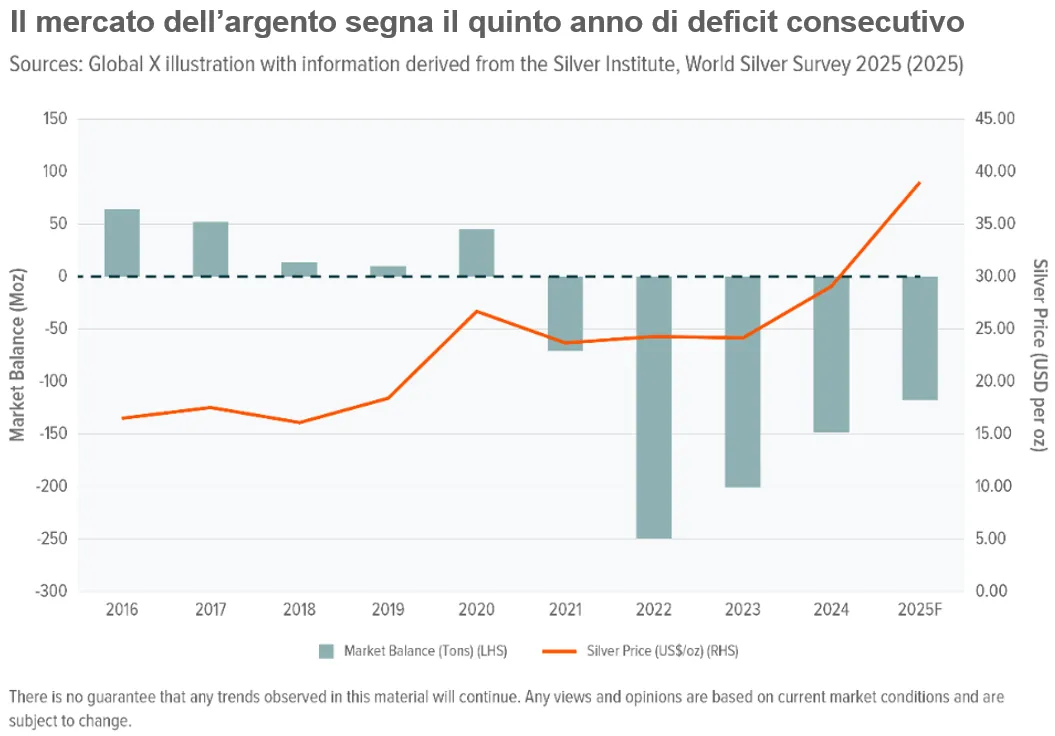

Tra i principali beneficiari di questa accelerazione strutturale emergono rame e argento, entrambi caratterizzati da fondamentali di offerta sempre più rigidi e da prospettive di domanda in rafforzamento. L’argento è atteso al quinto deficit annuale consecutivo nel 2025, sostenuto da una domanda industriale robusta e da flussi positivi verso gli ETF.

Il rame, dal canto suo, dovrebbe passare da una situazione di surplus a una di deficit nel 2026, almeno sul fronte del materiale raffinato. Secondo Global X, le interruzioni operative nelle miniere e la persistente tensione nei mercati del rame non raffinato potrebbero generare una forte asimmetria rialzista per i prezzi nel breve termine, con effetti positivi anche sui margini dei produttori.

Ancora più rilevante è la prospettiva di lungo periodo: le stime indicano che la capacità di raffinazione coprirà solo circa il 70% della domanda globale fino al 2035. Con una limitata espansione dei siti esistenti e tempi di autorizzazione sempre più lunghi, la traiettoria di minor resistenza per rame e argento appare orientata verso l’alto. Il 2026 potrebbe rappresentare un punto di svolta, con maggiore chiarezza sugli effetti dei vincoli di offerta e una visione più definita della domanda di medio-lungo termine legata all’espansione delle reti e dei data center.

Uranio e nucleare, il ritorno della sicurezza energetica

L’esplosione della domanda energetica dei data center ha riportato al centro dell’agenda la necessità di generare energia in modo affidabile e continuo. In questo contesto, e alla luce di un cambiamento favorevole delle politiche governative globali nel 2025, si creano le condizioni per una prosecuzione del sentiment rialzista sull’uranio nel 2026.

Negli Stati Uniti, l’ADVANCE Act punta ad accelerare le licenze per reattori avanzati e piccoli reattori modulari, mentre un ordine esecutivo di fine 2025 ha incaricato le agenzie federali di velocizzare lo sviluppo nucleare domestico ed estendere la vita degli impianti esistenti. Nel corso del 2026 saranno raggiunte diverse scadenze chiave, tra cui l’approvazione o la bocciatura di numerosi progetti che potrebbero beneficiare della riduzione dei tempi autorizzativi.

A livello globale, la decisione della Banca Mondiale di revocare il divieto di finanziamento al nucleare ha aperto un nuovo canale di capitale a basso costo, sia per l’estensione della vita operativa degli impianti sia per nuovi progetti. Secondo Global X, questa scelta ridefinisce il panorama dei finanziamenti del settore e riflette un cambiamento strutturale nella percezione dell’energia nucleare.

Minerali critici e sicurezza delle supply chain

Sul fronte dei minerali critici, gli Stati Uniti hanno iniziato a ridurre attivamente il rischio degli investimenti, cercando di mettere in sicurezza le supply chain della transizione energetica e tecnologica. Un esempio emblematico è l’accordo strategico di lungo termine tra il Dipartimento della Difesa e MP Materials, che fissa un prezzo minimo per il neodimio-prasodimio e garantisce l’acquisto di tutti i magneti prodotti negli Stati Uniti per il prossimo decennio. Questa struttura crea una domanda garantita, stabilizzando i ricavi e facilitando il finanziamento della produzione downstream.

A livello internazionale, il Critical Minerals Compact tra Stati Uniti e Australia, firmato nel 2025, rafforza la cooperazione sulla sicurezza dell’offerta e sul co-finanziamento di progetti su terre rare e litio. In un contesto geopolitico complesso, iniziative di questo tipo contribuiscono a ridefinire il profilo di investimento dei minerali critici, coprendo il rischio prezzo e favorendo un finanziamento più stabile e meno ciclico.

Secondo Global X, il 2026 sarà l’anno in cui le decisioni politiche prese nel 2025 inizieranno a produrre effetti concreti, chiarendo chi saranno i veri vincitori e vinti nella nuova corsa globale ai metalli e ai minerali strategici.

di Francesco Sicuro

di Francesco Sicuro