Un’espansione di scala storica

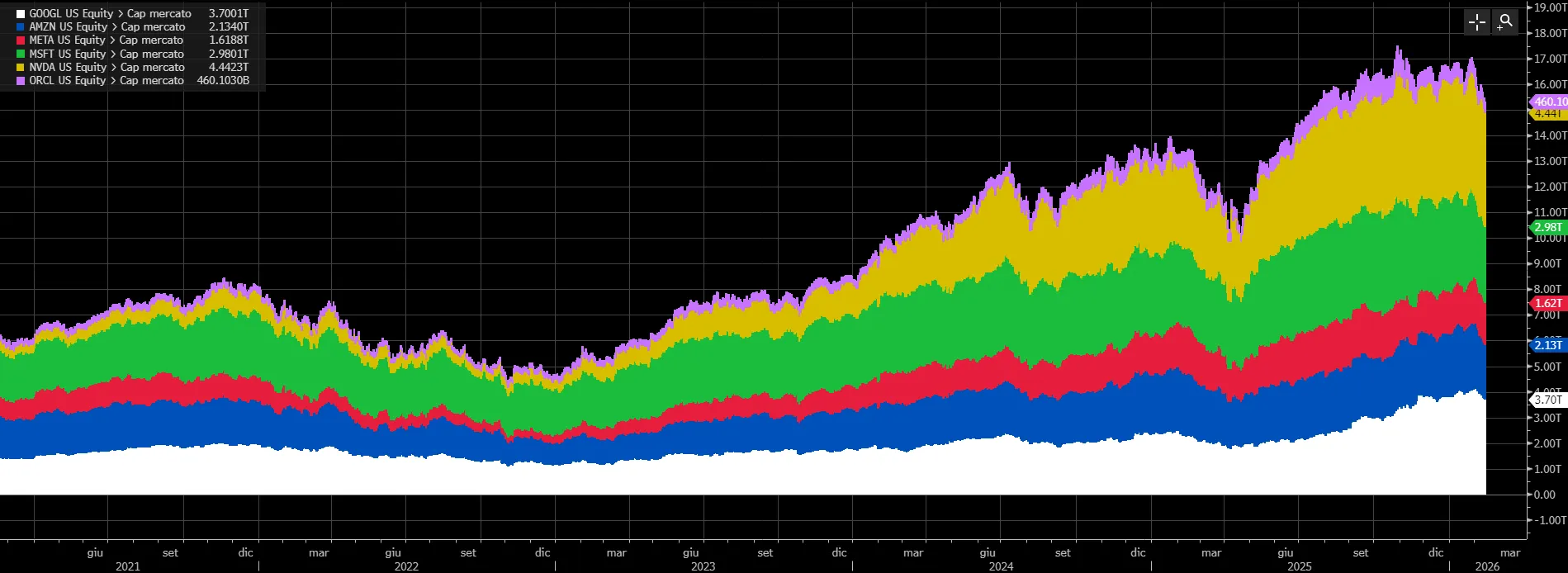

L’America sta finanziando la rivoluzione dell’intelligenza artificiale con una potenza di fuoco che non ha precedenti nella storia recente dei mercati. I grandi gruppi tecnologici – Alphabet, Amazon, Meta, Microsoft, Nvidia e Oracle – valgono complessivamente circa un quarto dei 60.000 miliardi di dollari e di capitalizzazione dell’intero S&P 500.

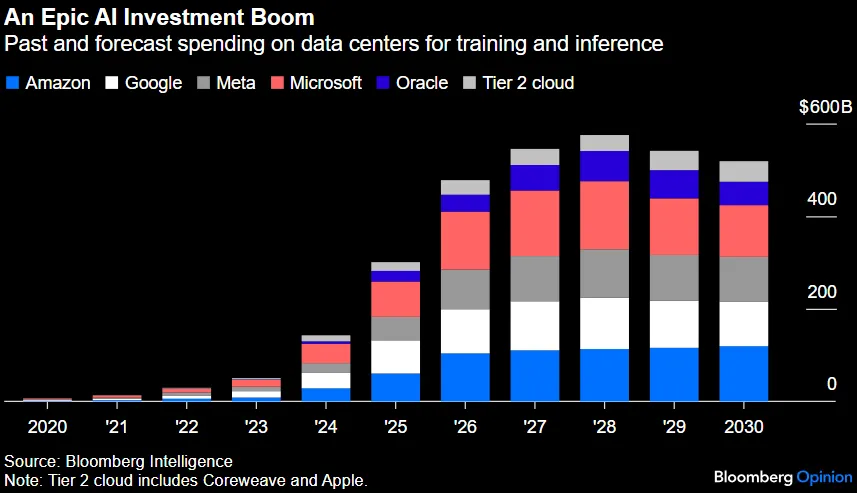

Secondo le stime più accreditate, i cosiddetti hyperscaler investiranno oltre 3.000 miliardi di dollari entro il 2030 in infrastrutture per data center, chip e reti energetiche. Si tratta di un impegno finanziario superiore, per dimensioni, a molti grandi progetti pubblici del passato, ma sostenuto quasi interamente da capitali privati.

A differenza di altre fasi speculative, le società coinvolte sono altamente redditizie e generano flussi di cassa robusti. Questo ha permesso loro di finanziare l’espansione sia attraverso utili trattenuti sia ricorrendo ai mercati obbligazionari, che hanno accolto con entusiasmo emissioni di dimensioni record.

Valutazioni elevate e incognita ritorni

Il nodo centrale resta però la sostenibilità delle aspettative. La storia dell’innovazione mostra che non tutti i protagonisti di una rivoluzione tecnologica riescono a trasformare gli investimenti in rendimenti duraturi. Le attuali valutazioni incorporano scenari molto ottimistici sui futuri ricavi dell’AI.

Se i ritorni non dovessero giustificare i multipli attuali, l’aggiustamento potrebbe essere doloroso. Anche un semplice ritorno dei rapporti prezzo/utili verso la media storica di mercato comporterebbe una distruzione di valore potenzialmente nell’ordine delle migliaia di miliardi di dollari.

La questione, tuttavia, non riguarda solo le azioni. Il vero interrogativo per gli osservatori più attenti è dove si concentri oggi il rischio finanziario legato all’AI.

Debito, leva e credito privato

Il finanziamento dell’espansione tecnologica non passa solo dai listini azionari. Una parte significativa è sostenuta da obbligazioni corporate, prestiti diretti, fondi di private credit e strutture di cartolarizzazione. Le società di credito privato hanno già erogato circa 200 miliardi di dollari legati a progetti e aziende connesse all’intelligenza artificiale, una cifra che potrebbe crescere rapidamente.

In alcuni casi, le esposizioni sono relativamente trasparenti, come nel caso di grandi emissioni obbligazionarie detenute da fondi comuni ed ETF. In altri, invece, il rischio è frammentato in strumenti strutturati con diversi livelli di priorità e rendimento, rendendo più difficile individuare l’effettiva concentrazione della leva.

Se il ciclo dovesse invertire bruscamente, la combinazione tra valutazioni elevate e debito significativo potrebbe amplificare le perdite, soprattutto laddove l’esposizione sia indiretta o poco visibile nei bilanci delle istituzioni finanziarie.

Le lezioni delle bolle passate

Il paragone più immediato è con la bolla dot-com dei primi anni Duemila, che portò a una recessione relativamente contenuta perché le perdite furono distribuite tra investitori azionari. Diverso fu il caso della crisi dei mutui subprime, quando la leva e la complessità degli strumenti finanziari trasformarono un problema settoriale in una crisi sistemica.

Oggi il rischio sembra in parte disperso, ma non è sempre chiaro dove si annidi l’esposizione finale. Episodi recenti, come il caso Archegos nel 2021, hanno dimostrato quanto posizioni altamente indebitate possano generare effetti a catena in tempi molto rapidi.

A questo si aggiungono potenziali effetti collaterali più ampi: aziende fortemente indebitate nei settori che potrebbero essere “disintermediati” dall’AI, turbolenze nel mercato del lavoro e volatilità amplificata da sistemi di trading algoritmico.

Il ruolo dei regolatori

L’intelligenza artificiale rappresenta indubbiamente una frontiera di crescita straordinaria e potrebbe trasformare in profondità produttività e modelli di business. Proprio per questo, però, la vigilanza non può limitarsi a osservare l’euforia dei mercati.

Secondo molti analisti, le autorità dovrebbero mappare con maggiore precisione le concentrazioni di leva finanziaria, valutare l’adeguatezza del capitale nelle istituzioni più esposte e rafforzare i presidi prudenziali laddove necessario. In una fase di espansione così rapida, la prevenzione è meno costosa della gestione di una crisi.

L’attuale atteggiamento relativamente accomodante dei regolatori statunitensi, con requisiti patrimoniali meno stringenti e minore enfasi sul monitoraggio dei rischi sistemici, solleva interrogativi tra gli operatori più cauti.

di Gino Ercole Zincone

di Gino Ercole Zincone