Conti sopra le stime ma il mercato guarda avanti

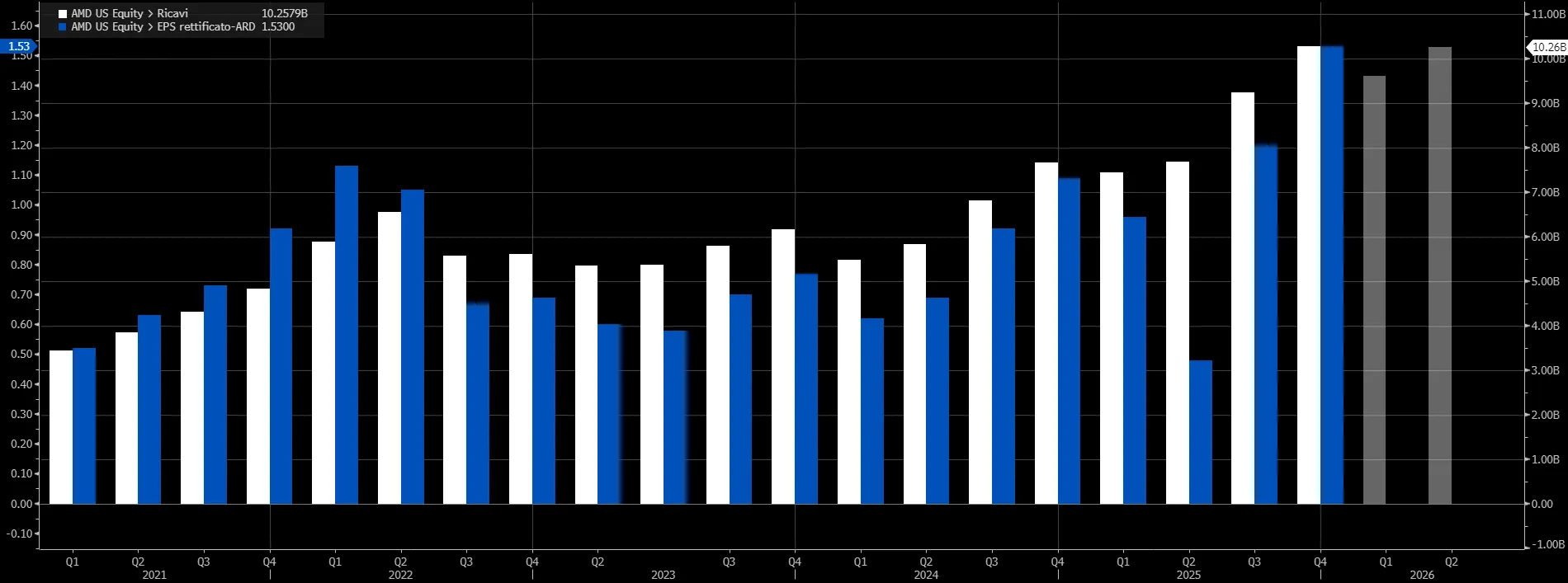

Advanced Micro Devices ha chiuso il quarto trimestre con numeri migliori delle attese, ma non è riuscita a rassicurare un mercato sempre più esigente sul fronte dell’intelligenza artificiale. L’utile adjusted per azione (barre blu) è salito a 1,53 dollari, superando il consensus fermo a 1,32 dollari, mentre i ricavi (barre bianche) sono cresciuti del 34% a 10,27 miliardi di dollari, oltre le previsioni degli analisti.

Nonostante la performance, il titolo ha subito un brusco calo nelle contrattazioni after hours e nel premarket, arrivando a perdere oltre l’8% e risultando il peggior componente dell’S&P 500 nella giornata.

Il movimento riflette una combinazione di prese di profitto, dopo un rialzo del 13% da inizio anno, e una crescente cautela verso il comparto AI.

Data center e AI restano il motore della crescita

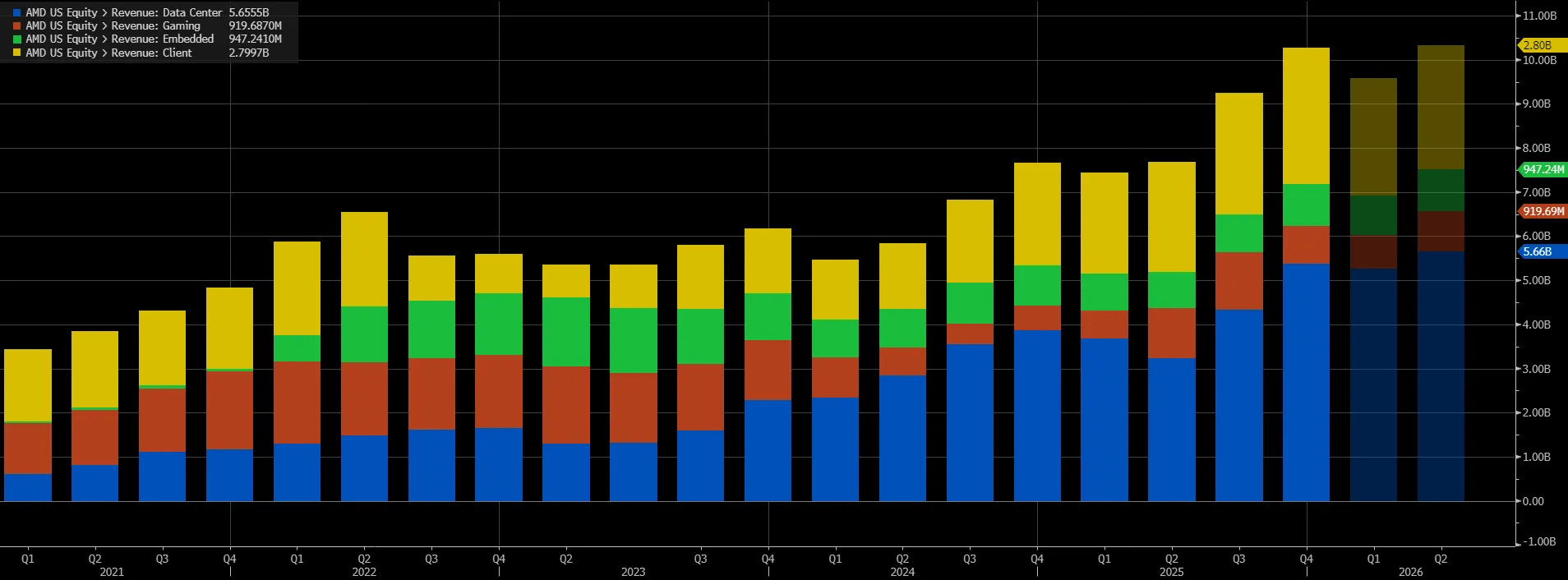

Il segmento data center (barre blu) si conferma il principale driver del gruppo, con ricavi in aumento del 39% a 5,38 miliardi di dollari, sostenuti dalla forte domanda per i processori EPYC e dall’accelerazione delle spedizioni delle GPU Instinct per applicazioni di intelligenza artificiale. Secondo il management, il business legato ai data center è destinato a crescere di oltre il 60% nei prossimi tre-cinque anni, grazie agli investimenti dei grandi hyperscaler.

Anche le divisioni client (barre gialle) e gaming (barre rosse) hanno mostrato segnali di forza, con vendite in crescita, rispettivamente, del 34% e del 50%, e pari a 3,1 miliardi di dollari e 843 milioni di dollari, spinte dalla domanda per i processori Ryzen e dalle GPU Radeon. Nel trimestre AMD ha inoltre beneficiato del rilascio di circa 360 milioni di dollari di inventario precedentemente accantonato.

Guidance prudente e timori sul ritorno dell’AI

Il punto critico per gli investitori è stato l’outlook. Per il primo trimestre del 2026 AMD prevede ricavi intorno a 9,8 miliardi di dollari, in linea o leggermente sopra le stime medie, ma inferiori alle proiezioni più ottimistiche circolate sul mercato. Alcuni investitori speravano in indicazioni più aggressive sul contributo dell’AI, soprattutto in confronto a Nvidia.

La CEO Lisa Su ha ribadito un tono fiducioso, affermando che la domanda resta forte e che l’azienda sta lavorando con i partner della supply chain per aumentare la capacità produttiva. Ha inoltre confermato l’obiettivo di raggiungere ricavi AI nell’ordine delle decine di miliardi di dollari entro il 2027, anche grazie agli accordi con OpenAI, Oracle e il Dipartimento dell’Energia statunitense.

Cina, margini e incertezze geopolitiche

Un ulteriore elemento di cautela riguarda la Cina. Nel trimestre AMD ha generato 390 milioni di dollari di ricavi dalla vendita di chip MI308 di precedente generazione a clienti cinesi, ma si attende un calo a circa 100 milioni nel periodo in corso. L’azienda non dispone ancora delle licenze necessarie per esportare i più avanzati MI325, mentre le restrizioni commerciali statunitensi continuano a rappresentare un’incognita.

Le vendite in Cina hanno contribuito ai ricavi, ma hanno pesato sui margini, alimentando i dubbi sulla redditività nel breve periodo. Proprio il tema dei margini e del ritorno sugli ingenti investimenti in AI è diventato centrale per il mercato, che negli ultimi mesi ha iniziato a penalizzare anche i titoli che battono le stime.

Il giudizio degli analisti

Nonostante la reazione negativa del titolo, una parte di Wall Street resta costruttiva. HSBC ha confermato il rating buy, alzando il target price, e vede nell’ascesa dell’“agentic AI” un potente catalizzatore per la domanda di CPU server, con AMD destinata a beneficiarne più di quanto oggi scontato dal mercato.

Dei 69 analisti censiti da Bloomberg che coprono il titolo, 54 danno un giudizio “Buy”, 14 “Hold” e solo 1 “Sell”, con un target price medio a 12 mesi pari a 291 dollari per azione, con un potenziale al rialzo di circa il 33% dai valori attuali (218 dollari per azione nel premarket).

Il sell-off, secondo alcuni analisti, riflette meno i fondamentali e più un cambio di sentiment: gli investitori chiedono prove sempre più concrete che la corsa all’AI si traduca rapidamente in utili sostenibili, e non solo in crescita dei ricavi.

di Gino Ercole Zincone

di Gino Ercole Zincone