Un trimestre record trainato dall’iPhone, con servizi solidi ma hardware più selettivo

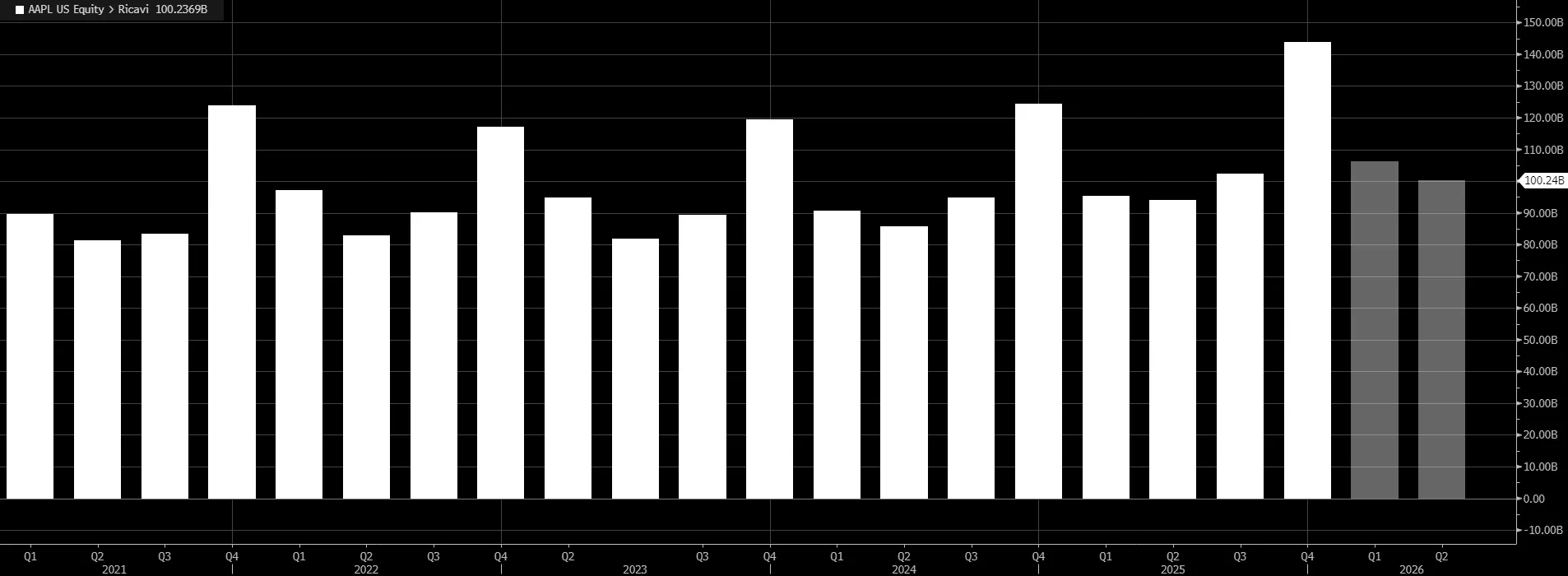

Apple ha chiuso il trimestre natalizio con ricavi record pari a 143,8 miliardi di dollari, in crescita del 16% su base annua e ben oltre le stime del mercato.

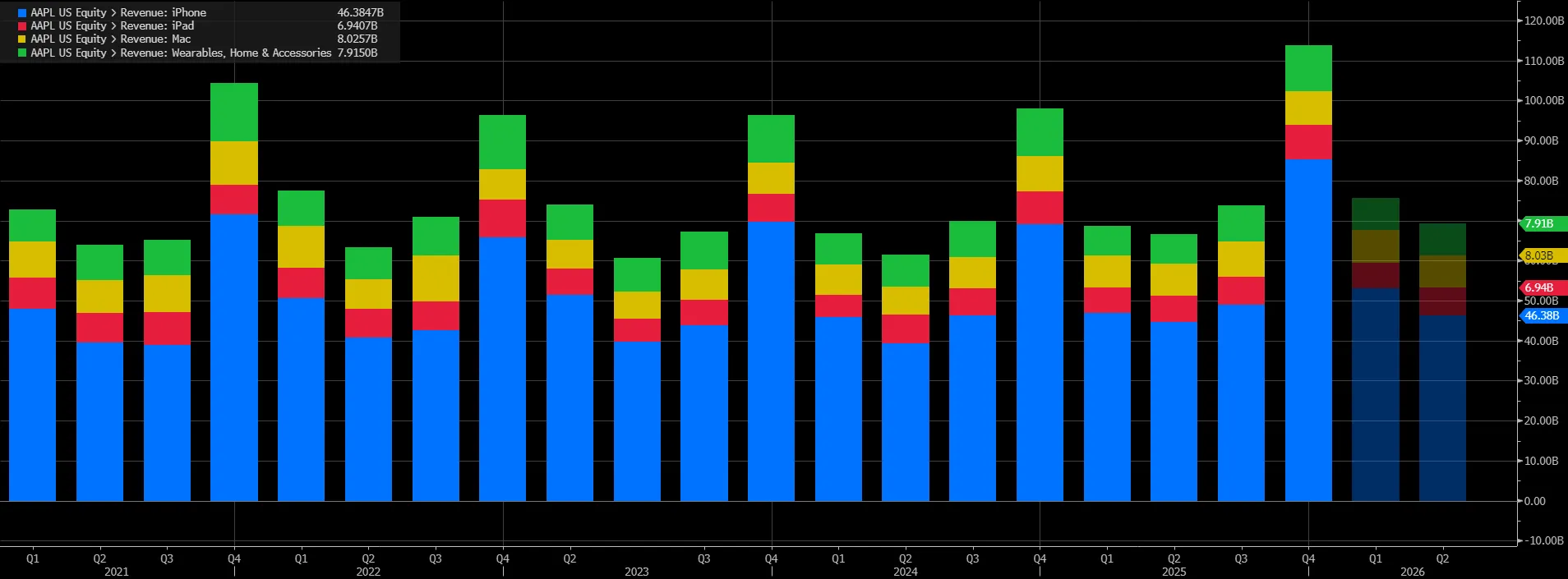

Il risultato è stato trainato da un balzo del 23% delle vendite di iPhone (barre blu), arrivate a 85,3 miliardi di dollari, grazie al successo della gamma iPhone 17, che ha spinto molti utenti ad aggiornare il dispositivo più rapidamente del previsto. A seguire, il segmento Wereables, Home & Accessories (barre verdi) con ricavi per 11,5 miliardi, in calo del 2,2%, le vendite di iPad (barre rosse) pari a 8,6 miliardi di dollari, in crescita del 6,3%, e di Mac (barre gialle) pari a 8,4 miliardi di dollari, in calo del 6,7%.

Tim Cook ha parlato di una domanda “senza precedenti”, sottolineando come l’iPhone abbia registrato record storici in tutte le aree geografiche, riportando Apple al primo posto mondiale tra i produttori di smartphone davanti a Samsung.

Oltre all’iPhone, Apple ha beneficiato della continua espansione dei servizi, che hanno generato 30 miliardi di dollari di ricavi, in crescita del 14% e in linea con le attese. Il segmento, che include App Store, Apple Pay e iCloud, resta uno dei pilastri della redditività del gruppo.

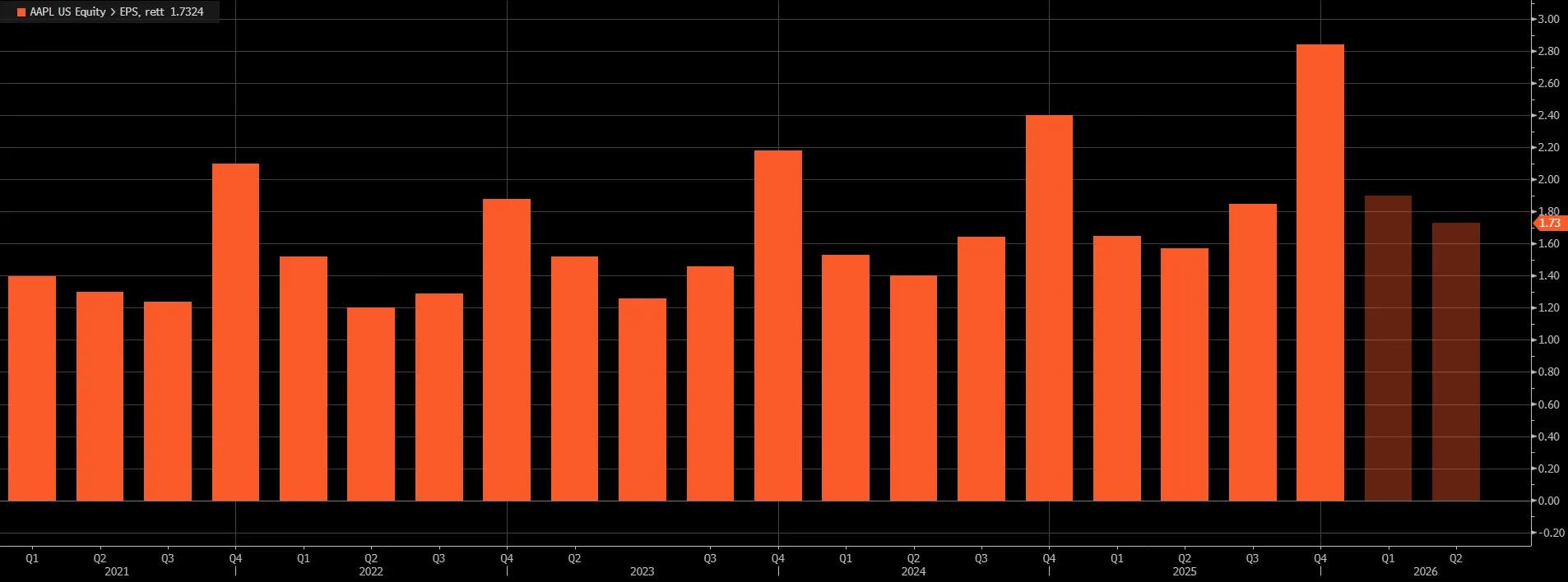

Anche l’utile per azione ha superato le attese, attestandosi a 2,84 dollari, rispetto ai 2,68 stimati dagli analisti.

La Cina torna a crescere e sostiene i conti

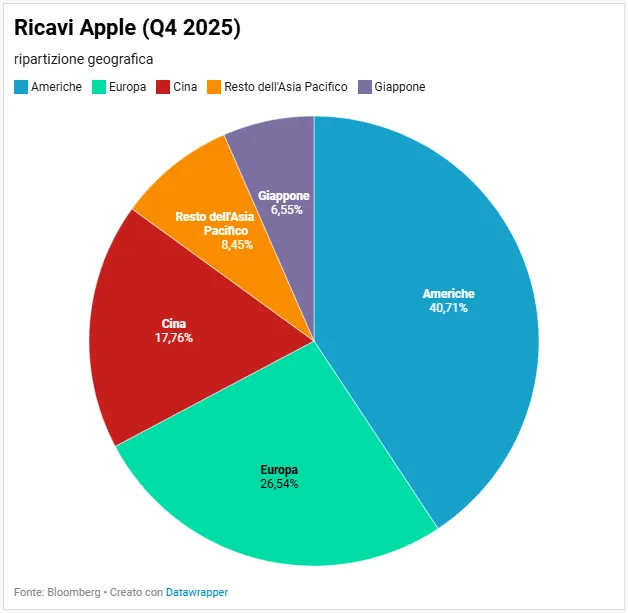

Uno dei segnali più incoraggianti è arrivato dalla Cina, mercato cruciale e negli ultimi anni particolarmente volatile per Apple. Le vendite nel Paese sono cresciute del 38% su base annua, raggiungendo 25,5 miliardi di dollari, ben oltre le previsioni.

Secondo il direttore finanziario Kevan Parekh, il rimbalzo riflette una combinazione di upgrade degli utenti esistenti e nuovi passaggi da brand concorrenti, favoriti dall’accoglienza positiva dell’iPhone 17. Il ritorno alla crescita in Cina ha contribuito in modo decisivo al risultato complessivo del trimestre, rafforzando la fiducia sulla solidità della domanda globale.

Margini sotto osservazione per l’aumento dei costi

Nonostante i numeri record, la reazione del mercato è stata contenuta.

Gli investitori guardano con crescente attenzione all’impatto dei costi dei componenti, in particolare delle memorie, il cui prezzo sta salendo rapidamente a causa della forte domanda legata ai data center per l’intelligenza artificiale.

Tim Cook ha ammesso che Apple sta registrando un impatto più significativo sui margini nel trimestre in corso, dopo un effetto limitato a fine 2025. Le pressioni arrivano anche dai chip avanzati e da alcune tensioni sulla catena di fornitura, inclusi i processori a 3 nanometri e componenti per AirPods. Secondo diversi analisti, Apple potrebbe assorbire l’aumento dei costi, evitando rincari immediati dei prezzi, ma a scapito della redditività.

Guidance solida, ma resta il nodo dell’AI

Per il trimestre in corso, Apple prevede una crescita dei ricavi compresa tra il 13% e il 16%, superiore al consenso del mercato. La società ha inoltre indicato margini lordi stabili o in lieve aumento rispetto al 48,2% del trimestre appena concluso, contribuendo a smorzare parzialmente i timori sui costi.

Resta però aperto il tema della strategia sull’intelligenza artificiale, considerata ancora poco chiara rispetto agli investimenti massicci dei principali rivali. Apple ha incrementato la spesa in ricerca e sviluppo e annunciato l’acquisizione della startup israeliana Q.ai, oltre all’accordo con Google per integrare i modelli Gemini in Siri. Tuttavia, molti investitori attendono segnali più concreti sulla capacità del gruppo di monetizzare l’AI nel medio periodo.

Apple dimostra di saper crescere ancora grazie all’iPhone, ma il mercato chiede ora conferme sulla tenuta dei margini e sulla direzione strategica in un contesto dominato dall’intelligenza artificiale. Gli analisti rimangono comunque positivi, con 39 raccomandazioni “Buy”, 19 “Hold” e soltanto 3 “Sell”, con un target price medio a 12 mesi a 292,11 dollari per azione, circa il 13% al di sopra dei livelli attuali.

di Gino Ercole Zincone

di Gino Ercole Zincone