Crescita disomogenea e consumi Usa sotto pressione

La Strategy Unit di Pictet Asset Management descrive un ciclo economico che continua a espandersi in modo costante, anche se non uniforme, con i mercati emergenti destinati a crescere più rapidamente delle economie sviluppate nel prossimo anno. Il punto di partenza è un 2026 che rimane favorevole a strategie più rischiose anche dopo un evento geopolitico che potrebbe avere implicazioni nel medio termine, il rovesciamento del presidente venezuelano Nicolas Maduro il 3 gennaio ad opera degli Stati Uniti: secondo Pictet AM, nel breve la situazione per i mercati dovrebbe restare pressoché invariata, rafforzando l’impostazione complessiva.

Lo snodo, però, passa dagli Stati Uniti. Pictet AM stima per l’economia americana una crescita dell’1,5% nel 2026, sotto il 2%, e lega questa prudenza a un elemento molto concreto: il consumo delle famiglie potrebbe rallentare perché si è aperto un divario anomalo tra spesa e reddito disponibile. Negli ultimi due anni, ricorda la Strategy Unit, i consumatori Usa hanno aumentato la spesa del 2,9% annuo, mentre il reddito disponibile è cresciuto dell’1,8%. Il messaggio è netto: le famiglie hanno sostenuto i consumi attingendo ai risparmi, e Pictet AM si aspetta che questo squilibrio si riduca nei prossimi mesi.

Il perché è legato a pressioni che diventano più incisive proprio dove il margine è più basso. Secondo Pictet AM, l’impatto dei dazi e i tagli ai programmi di assistenza sociale inizieranno a comprimere i bilanci familiari, soprattutto per il 40% dei percettori di reddito più basso. E qui emerge una frizione importante: queste spinte, nella lettura della Strategy Unit, sono destinate a annullare parte dei potenziali benefici dei tagli fiscali dell’amministrazione Trump, stimati in 200 miliardi di dollari. Non è una tesi “contro i consumi”, è una tesi sul fatto che il ciclo americano potrebbe passare da domanda sostenuta a domanda più selettiva.

Anche gli investimenti rischiano di smorzarsi. Pictet AM si aspetta una spesa in conto capitale più moderata, con un rallentamento degli investimenti nelle infrastrutture per l’Intelligenza Artificiale dopo la corsa che ha visto la crescita annua raggiungere il 70% nel primo trimestre 2025. Il quadro globale, però, non si spegne: la Strategy Unit richiama il ruolo del progressivo utilizzo dei risparmi in eccesso da parte delle famiglie e un rimbalzo del manifatturiero, che tende a reagire con ritardo ai tagli dei tassi. In Europa, aggiunge Pictet AM, gli effetti dell’allentamento fiscale, soprattutto in Germania, emergeranno solo gradualmente, quindi il sostegno esiste ma non è istantaneo.

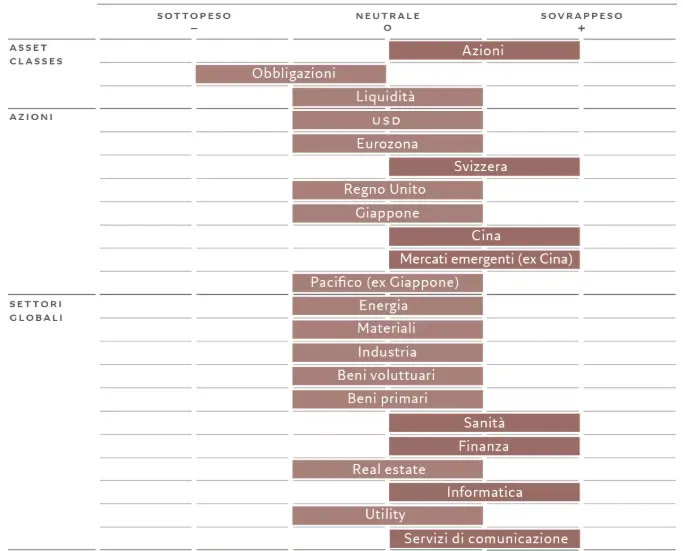

Fuori dagli Stati Uniti, il mosaico diventa più articolato ma, nel complesso, costruttivo. Pictet AM vede il Giappone crescere in modo moderato, a un ritmo più lento dello scorso anno, con sentiment in miglioramento e un pacchetto fiscale ampio, pari al 3% del PIL, il più grande dai tempi del Covid, orientato a sostenere famiglie e settori strategici come semiconduttori e IA. La Cina, dal canto suo, sostiene le famiglie con misure pari allo 0,5% del PIL dopo politiche “anti-involuzione” che hanno frenato crescita manifatturiera e domanda interna, e per il 2026 Pictet AM prevede una crescita in linea con il potenziale al 4,6%. Il denominatore comune è che anche molte altre economie emergenti, secondo la Strategy Unit, beneficiano di sorpresa positiva sulle esportazioni, inflazione bassa, allentamento monetario e, nel 2026, della prospettiva di prezzi delle materie prime più alti.

Liquidità, banche centrali e valutazioni

Il secondo pilastro dell’analisi di Pictet AM è la liquidità. La Strategy Unit sostiene una postura favorevole al rischio perché due terzi delle principali banche centrali stanno tagliando i tassi. In questo schema, la Federal Reserve appare vicina alla fine del ciclo di allentamento dopo tagli cumulativi per 175 punti base. Pictet AM ritiene che non sia necessario un ulteriore allentamento, ma lascia aperta una finestra: la Fed potrebbe ridurre ancora i tassi se problemi nel mercato del credito privato limitassero l’attività di prestito delle banche, oppure se pressioni politiche spingessero verso nuove misure accomodanti.

In Eurozona, Pictet AM sottolinea l’effetto combinato di otto tagli dei tassi dalla metà del 2024 e dell’allentamento fiscale, condizioni che supportano i mercati azionari. La BCE, nella previsione della Strategy Unit, dovrebbe effettuare un ulteriore taglio e rallentare il ritmo delle vendite di obbligazioni per evitare crowding out dei debitori privati in un contesto di maggiore indebitamento pubblico. In Cina, le condizioni di liquidità restano positive grazie a politica monetaria moderatamente accomodante e stimoli fiscali, mentre in Giappone Pictet AM prevede due rialzi nel 2026 e un’estensione del quantitative tightening, con spesa fiscale ancora di supporto.

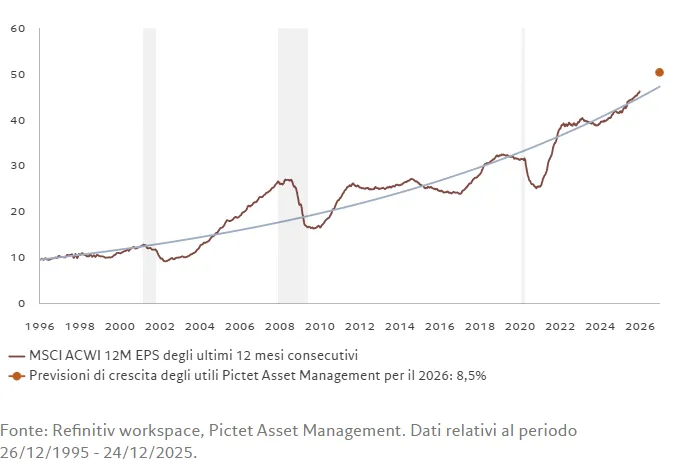

Qui entra la terza gamba, quella delle valutazioni. I modelli di Pictet AM restano positivi sugli asset rischiosi e indicano rendimenti azionari medi a singola cifra nei prossimi 12 mesi, sostenuti da solida crescita degli utili, ma attenuati da una modesta contrazione dei multipli prezzo/utili. Il segnale più chiaro è sugli Stati Uniti: l’S&P 500, secondo Pictet AM, scambia a 22 volte gli utili contro una media di poco superiore a 18, quindi il mercato Usa appare caro. Al contrario, azioni svizzere ed europee offrono valutazioni interessanti, mentre quelle giapponesi appaiono correttamente valutate dopo il rally a doppia cifra del Nikkei nel 2025. Sul sentiment, la Strategy Unit segnala forte appetito per gli asset emergenti, mentre il posizionamento sull’azionario statunitense appare elevato.

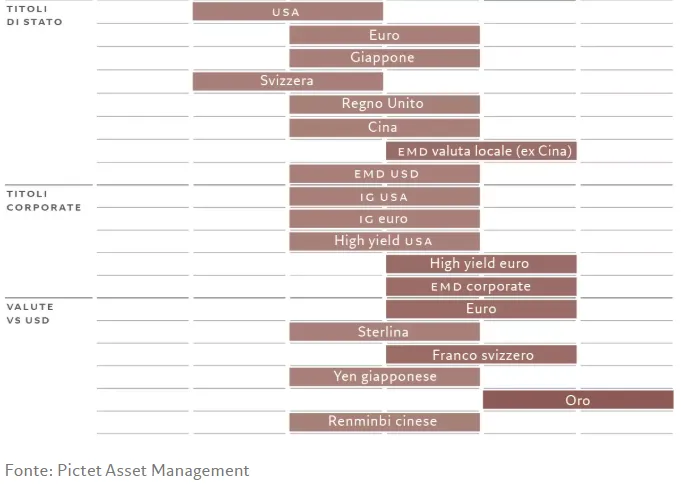

Sul reddito fisso il ragionamento diventa più tagliente. Pictet AM pone la domanda chiave: quanto può scendere davvero la Fed conciliando crescita sotto media e inflazione sopra target, soprattutto con pressioni politiche per tagliare i tassi? La Strategy Unit si aspetta un’inflazione Usa sopra il target, con una media intorno al 3% nel prossimo anno. E qui arriva la presa di posizione: Pictet AM ritiene che i mercati stiano sopravvalutando l’entità dei tagli che la Fed è disposta a fare, prevedendo che il futuro allentamento si limiti agli acquisti di T-bill, più che ai due o tre tagli da 25 punti base scontati dal mercato. Di conseguenza, eventuali sorprese al rialzo sulla crescita o un processo di disinflazione che si inceppa potrebbero spingere al rialzo i rendimenti Usa, rafforzando la scelta di restare sottopeso sui Treasury.

Pictet AM riconosce un rischio, ma lo ridimensiona: esiste un certo pericolo di erosione dell’indipendenza della Fed legato ai cambiamenti nella governance, ma al momento non lo considera particolarmente probabile. Sul confronto transatlantico, la Strategy Unit vede un mix crescita/inflazione più favorevole in Europa e, per questo, giustifica una preferenza per high yield europee rispetto alle omologhe statunitensi. I rendimenti aggiustati per la volatilità appaiono interessanti nell’high yield europeo, mentre quello Usa si avvicina a livelli giudicati costosi dai modelli di Pictet AM.

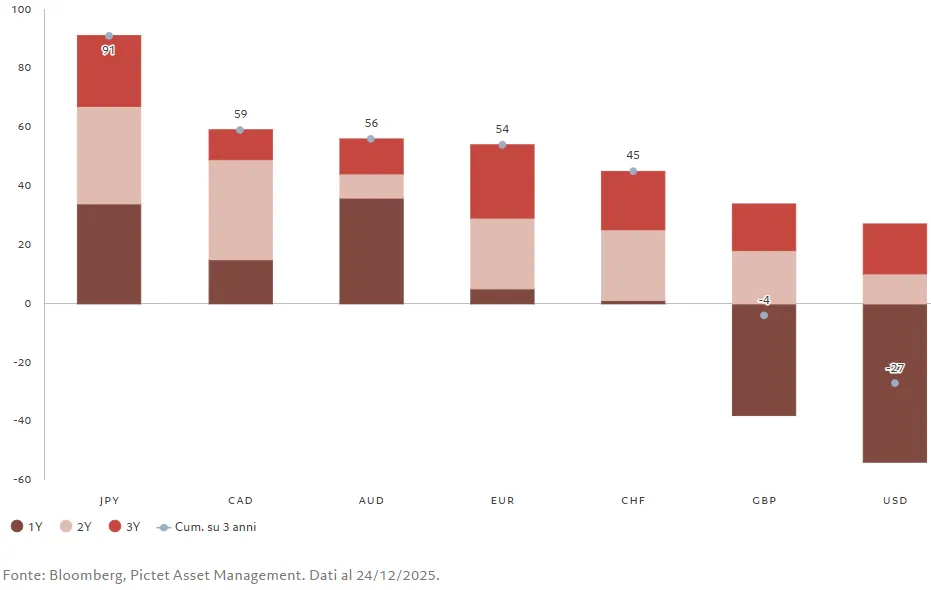

La parte più convinta del quadro è sugli emergenti. La Strategy Unit continua a sovrappesare obbligazioni in valuta locale e debito societario emergente, puntando su fondamentali favorevoli, cambi convenienti, tassi reali elevati, flussi continui e prospettiva di commodity più forti. In questo schema, Pictet AM si aspetta che il divario di crescita del PIL tra Paesi in via di sviluppo e sviluppati si ampli a 270 punti base nel 2026 dai 240 dell’anno precedente, e richiama una regolarità storica: l’ampliamento del differenziale è stato spesso seguito da un apprezzamento delle valute emergenti. Inoltre, gli acquisti di T-bill da parte della Fed dovrebbero avere un impatto positivo sugli asset emergenti e negativo per il dollaro: Pictet AM prevede un indebolimento della valuta Usa nei prossimi mesi contro euro e franco svizzero.

La Strategy Unit di Pictet Asset Management fotografa un avvio 2026 che resta favorevole agli asset rischiosi grazie a liquidità ancora accomodante e utili in crescita, con un messaggio operativo chiaro: azionario in sovrappeso, obbligazionario in sottopeso, e massima attenzione a dove le aspettative sono già troppo alte, perché è lì che la pressione si manifesta per prima.

di Francesco Sicuro

di Francesco Sicuro