Tre forze strutturali che ridefiniscono crescita, inflazione e mercati

Nell’attuale congiuntura globale, tre forze sono destinate a plasmare il contesto macroeconomico dei prossimi anni, producendo cambiamenti strutturali su crescita, inflazione e funzionamento dei mercati finanziari: intelligenza artificiale, ristrutturazione del commercio mondiale e tensioni internazionali. Questa view, come precisa Richard Flax, Chief Investment Officer di Moneyfarm, nell’“Asset Allocation Strategica 2026”, viene presentata come cornice per costruire portafogli capaci di bilanciare crescita e gestione dei rischi.

L’AI sta già emergendo come principale fattore di trasformazione del potenziale economico, con effetti profondi sulla produttività, sull’organizzazione delle imprese e sulla distribuzione dei profitti. In parallelo, il commercio internazionale attraversa una fase di profonda riorganizzazione: le catene globali del valore non sono più governate solo da logiche economiche, ma sempre più influenzate da considerazioni strategiche e di sicurezza. In questo contesto, la geopolitica non è più un fattore esogeno: diventa una componente strutturale dell’analisi macro, in grado di incidere direttamente su dinamiche inflazionistiche, politiche fiscali e premi per il rischio, come evidenzia Moneyfarm.

A distanza di un anno dalle prime valutazioni sul potenziale dell’Intelligenza Artificiale, le evidenze indicano che molte imprese stanno già registrando incrementi significativi di efficienza, mentre il ritmo di sviluppo di nuove applicazioni rimane elevato. I mercati finanziari hanno osservato soprattutto le trimestrali delle Big Tech per verificare se gli investimenti in AI sostengano utili e valutazioni nel breve periodo, ma Moneyfarm ritiene che questa lettura rischi di oscurare la portata del fenomeno: l’AI non va letta come un fattore tattico, bensì come il potenziale motore di una trasformazione industriale profonda, con implicazioni oltre l’orizzonte di breve termine.

Secondo Moneyfarm, l’intelligenza artificiale rappresenta la principale discontinuità rispetto al ciclo economico degli ultimi anni: è una tecnologia di uso generale, come elettricità o Internet, applicabile trasversalmente a settori e attività. La rivoluzione attuale, però, presenta due caratteristiche distintive: la capacità di sostituire su larga scala anche lavoro cognitivo e creativo e una velocità di adozione significativamente superiore. Questa combinazione rende la transizione potenzialmente più rapida e profonda, ma introduce incertezza sulla capacità dell’economia di assorbirne gli effetti senza frizioni rilevanti.

Le prime evidenze sull’impatto dell’AI sulla produttività mostrano guadagni di efficienza nell’ordine del 15-20%, con risparmi di tempo equivalenti a una giornata lavorativa a settimana. L’adozione formale resta però limitata: solo una quota marginale di aziende ha integrato pienamente l’AI nei processi chiave, mentre la maggioranza è ancora in fase sperimentale. Anche ipotizzando incrementi inferiori alle stime più ottimistiche, i benefici potenziali resterebbero significativi: maggiore produzione a parità di risorse, miglioramento dei margini, sostegno ai salari reali e innalzamento strutturale del potenziale di crescita. Moneyfarm indica che gli effetti macro diventerebbero più visibili verso la fine del decennio, con una possibile ulteriore accelerazione dall’integrazione nei prodotti di consumo, oggi ancora contenuta.

Sul lavoro, gli effetti sono ancora limitati ma iniziano a manifestarsi. Moneyfarm richiama le proiezioni del World Economic Forum: entro il 2030 potrebbero nascere 170 milioni di nuovi posti di lavoro a fronte di circa 92 milioni eliminati, con un saldo netto di +78 milioni. Come nelle precedenti rivoluzioni tecnologiche, la sfida non è tanto il saldo complessivo, quanto la gestione della transizione e la ricollocazione delle competenze. In questo quadro, il dibattito sulle valutazioni e sul rischio di eccessi speculativi è comprensibile, ma Moneyfarm sottolinea una differenza rispetto alla dot-com: le aziende che oggi guidano la trasformazione hanno modelli di business consolidati, alta redditività e capacità di autofinanziare gli investimenti.

Commercio e geopolitica

A partire dal 2025, il commercio internazionale è entrato in una nuova fase determinata non da un graduale mutamento, ma da una scelta politica precisa. Moneyfarm collega questa svolta al ritorno di Donald Trump alla Casa Bianca, che ha riportato il protezionismo al centro della strategia economica statunitense, segnando una rottura esplicita con il paradigma del libero scambio. L’annuncio e l’implementazione di nuovi dazi generalizzati, accompagnati da una retorica conflittuale verso i partner commerciali, hanno alimentato il timore di una frattura profonda degli scambi globali.

La convinzione prevalente a inizio 2025 era che l’innalzamento delle barriere avrebbe innescato una contrazione degli scambi con effetti recessivi. Secondo Moneyfarm, questo non è avvenuto: il commercio internazionale non è collassato, mostrando una resilienza superiore alle attese. Ciò che è cambiato non è stata la quantità complessiva di commercio, ma la sua geografia. Le tensioni tra grandi economie hanno accelerato una riconfigurazione dei flussi, coerente con l’obiettivo dell’amministrazione USA: non una contrazione indiscriminata, ma una riorganizzazione più favorevole agli interessi nazionali. Ne deriva un commercio globale meno guidato da efficienza e profitto e più da sicurezza economica e controllo politico delle filiere.

Questo passaggio ha conseguenze dirette sulle aspettative macro. Moneyfarm evidenzia che tensioni e interventi incidono su politica fiscale e monetaria, aumentano l’incertezza sulle prospettive di medio periodo e rendono più complessa la gestione degli shock. L’uso di sanzioni, restrizioni commerciali e politiche industriali mirate introduce frizioni che possono rallentare gli scambi, alterare le catene di approvvigionamento e generare pressioni sui prezzi, con effetti su inflazione e crescita potenziale.

Sul fronte geopolitico, Moneyfarm descrive il contesto globale come il più teso degli ultimi decenni: il 2025 avrebbe registrato 59 conflitti statali attivi, il livello più elevato dalla Seconda Guerra Mondiale, insieme a un aumento della retorica nazionalista e della spesa in armamenti. Nonostante le tensioni, emergono segnali di pragmatismo: il confronto tra Stati Uniti e Cina, considerato da molti un rischio sistemico, è rimasto entro canali tradizionali di dialogo economico. L’approccio resta competitivo, ma guidato dalla consapevolezza che la stabilità economica è un beneficio reciproco e che la gestione del conflitto è preferibile all’escalation.

Un quadro simile viene richiamato per l’Ucraina: un conflitto estremamente violento che ha assunto caratteristiche di guerra di logoramento circoscritta geograficamente. Moneyfarm sottolinea l’assenza di un coinvolgimento diretto tra Russia e Nato e l’intensificarsi di contatti diplomatici indiretti come segnali di limiti strategici condivisi per evitare un’escalation, con un conflitto che continua a essere “contenuto” entro confini tali da ridurre la probabilità di una crisi sistemica mondiale.

Dal punto di vista dei mercati finanziari, Moneyfarm invita alla cautela nel sovrastimare l’impatto degli eventi geopolitici: il fattore discriminante non è la rilevanza politica o simbolica, ma la capacità di compromettere crescita, inflazione o funzionamento del credito. In assenza di tali effetti, anche crisi gravi tendono a essere assorbite. Non a caso, il commercio globale ha mostrato resilienza e i mercati sembrano aver incorporato un contesto di instabilità cronica, reagendo in modo via via più contenuto a shock ripetuti. Lo scenario più probabile, nella lettura Moneyfarm, resta quello di un mondo più frammentato e conflittuale ma governato da meccanismi di contenimento, in cui la gestione del rischio prevale sullo scontro diretto e, per gli investitori, questo tende a tradursi in premi per il rischio più elevati, maggiore volatilità degli asset rischiosi e più sensibilità alle notizie geopolitiche anche quando l’impatto economico immediato è limitato.

Rendimenti attesi, tassi reali e diversificazione

In questo scenario, Moneyfarm sintetizza che la costruzione dei portafogli richiede equilibrio tra esposizione alla crescita di lungo periodo e gestione attiva dei rischi macro e geopolitici. I rendimenti attesi riflettono un contesto di crescita moderata ma resiliente, con inflazione più stabile rispetto al recente passato. Le politiche monetarie restano orientate alla normalizzazione, con tassi reali positivi che influenzano le valutazioni di tutte le asset class. Le azioni continuano a offrire il principale potenziale di rendimento reale nel lungo periodo, pur con maggiore volatilità e dispersione. Le obbligazioni governative tornano a svolgere un ruolo rilevante per rendimento e diversificazione. Credito e mercati emergenti offrono opportunità selettive, ma richiedono gestione attenta del rischio: questa è la cornice esplicitata da Moneyfarm nell’“Asset Allocation Strategica 2026”.

Il contesto macro di riferimento, basato sulle stime più recenti, resta improntato a crescita moderata per la maggior parte delle principali economie e ad aspettative d’inflazione inferiori alla media storica, con l’eccezione del Giappone. Moneyfarm richiama le proiezioni del Fondo Monetario Internazionale: per gli Stati Uniti, crescita reale del Pil intorno al 2% nei prossimi cinque anni, inferiore alla mediana storica e in lieve calo rispetto allo scorso anno, mentre per il resto del mondo le prospettive restano contenute ma stabili.

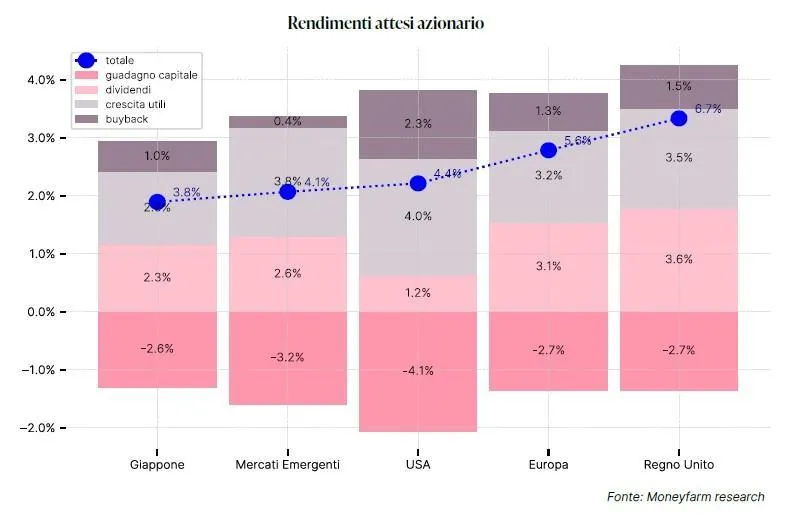

Dentro questo quadro, i rendimenti attesi di lungo periodo dell’Asset Allocation Strategica 2026 restano complessivamente interessanti, ma con un cambiamento nella composizione delle fonti di rendimento. Sul fronte azionario, l’Equity Risk Premium risulta in riduzione rispetto al passato per via di valutazioni più elevate e aspettative di crescita più moderate, che limitano il potenziale di extra-rendimento nel lungo periodo. Moneyfarm evidenzia una forte eterogeneità geografica: rendimento atteso dell’azionario giapponese 3,8%, Mercati Emergenti 4,1%, Stati Uniti 4,4%, mentre Europa e Regno Unito appaiono relativamente più interessanti con rendimenti attesi rispettivamente 5,6% e 6,7%. Questo, nella lettura Moneyfarm, rafforza l’importanza di una diversificazione geografica attiva nell’allocazione azionaria.

Sul mercato azionario, il grafico qui sotto scompone il rendimento atteso e mostra il valore complessivo stimato. Moneyfarm sottolinea che quest’anno il contributo negativo delle valutazioni è particolarmente significativo, anche al di fuori degli Stati Uniti, e che tutte le aree geografiche presentano rendimenti attesi inferiori rispetto allo scorso anno. Confrontando il prezzo di un mercato azionario con la media degli utili reali degli ultimi dieci anni corretti per l’inflazione, emergono valutazioni complessivamente elevate; negli Stati Uniti il divario supera quota 10, segnalando multipli particolarmente tirati, superiori anche ai picchi del 2021. Questo livello viene in parte spiegato da composizione settoriale e concentrazione, ma soprattutto da margini storicamente elevati delle principali società dell’S&P 500. Moneyfarm ipotizza che nel tempo le valutazioni tornino verso livelli più normali, adottando quindi un approccio più conservativo. Le stime di crescita degli utili per azione fino al 2035, basate sul Pil nominale, risultano prudenti: negli ultimi dieci anni la crescita mediana degli Eps negli Stati Uniti ha superato il 10%, mentre nelle ipotesi Moneyfarm si attesta intorno al 4%.

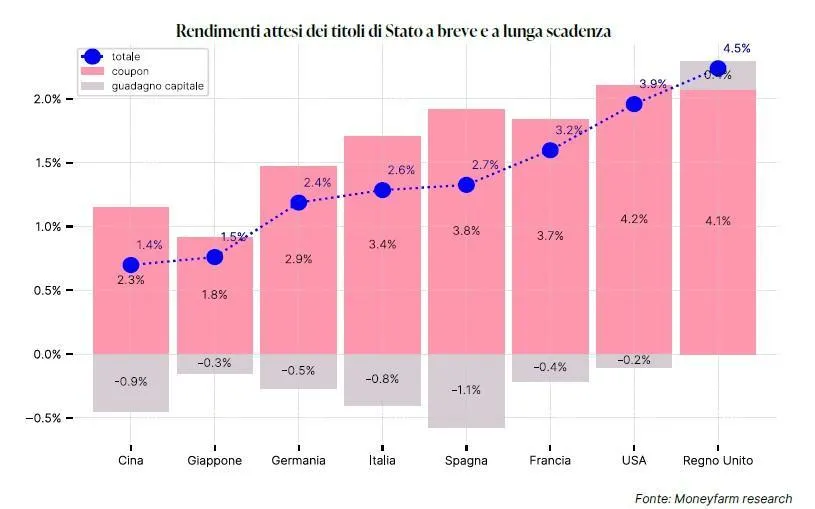

Sul fronte obbligazionario, Moneyfarm indica che dopo anni di rendimenti compressi, nel 2026 le obbligazioni governative possono tornare a offrire un contributo significativo in termini di rendimento e stabilizzazione dei portafogli. Tassi più elevati migliorano il profilo rischio-rendimento e rafforzano la funzione di diversificazione rispetto alle azioni. I livelli più alti dei tassi obiettivo riflettono aspettative di crescita e inflazione meno favorevoli rispetto allo scorso anno, ma ancora complessivamente solide, con inflazione più alta e crescita più contenuta. Moneyfarm segnala che i rendimenti attesi di lungo periodo dei titoli di Stato si collocano sui livelli più elevati osservati da quando viene condotta l’Asset Allocation Strategica, in tutte le principali aree geografiche. Allo stesso tempo, il contesto di debito pubblico elevato e politiche fiscali espansive richiede gestione attenta della duration e valutazione selettiva delle curve.

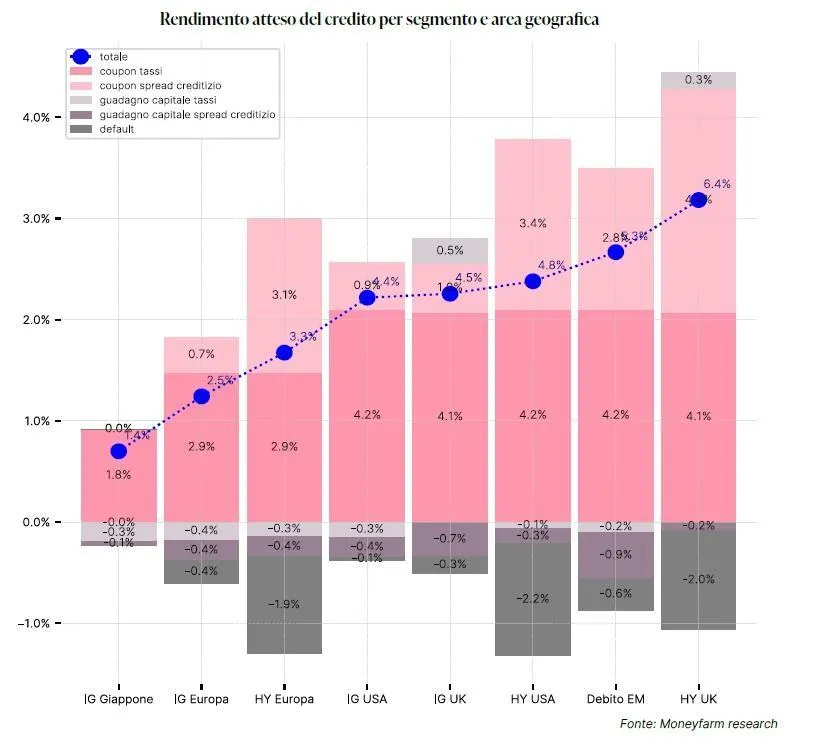

Per credito, emergenti e materie prime, Moneyfarm osserva che rispetto all’anno scorso il rischio di default è diminuito in alcune sotto-asset class, elemento che favorisce in particolare il debito dei Mercati Emergenti, anche perché negli ultimi mesi si sono registrati meno fallimenti e una migliore qualità media dei titoli inclusi negli indici. Negli Stati Uniti, i titoli Investment Grade offrono oggi rendimenti attesi simili agli High Yield, che però presentano rischio di credito più elevato. Questo riduce l’incentivo ad assumere ulteriore rischio, sia perché gli spread restano compressi, sia perché livelli più elevati dei tassi nominali rendono relativamente più interessante il credito Investment Grade. In questo contesto, i titoli indicizzati all’inflazione (Linkers) appaiono attraenti perché combinano protezione dal rischio inflattivo – con capitale e/o cedole che si rivalutano – e rendimenti reali più elevati rispetto agli ultimi anni. Moneyfarm aggiunge che, come indicato dal grafico richiamato, la maggior parte del rendimento deriva dalle aspettative d’inflazione e da un contesto più favorevole per i tassi nominali, e che nel complesso i rendimenti attesi restano tra i più elevati a livello storico per tutte le aree geografiche, risultando generalmente superiori a quelli dello scorso anno.

Come conclude Moneyfarm, l’Asset Allocation Strategica 2026 si muove su nuove coordinate: AI come motore di produttività e dispersione dei rendimenti, commercio più regionalizzato e politicizzato, geopolitica come variabile strutturale. E, di conseguenza, portafogli chiamati a trovare un equilibrio tra crescita e protezione, con diversificazione che torna a essere una leva concreta e non solo teorica.

di Francesco Sicuro

di Francesco Sicuro