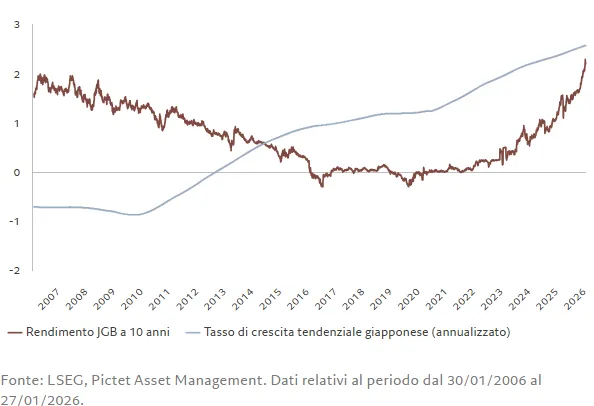

Giappone e Stati Uniti: rendimenti in rialzo, timori eccessivi

Dopo la recente ondata di vendite i titoli di Stato giapponesi appaiono sempre più interessanti in termini di valutazioni, pur mantenendo una posizione neutrale per il rischio di ulteriori lievi rialzi dei rendimenti nel breve periodo. A dirlo è la Strategy Unit di Pictet Asset Management, secondo cui il sell-off si è concentrato soprattutto sulla parte lunga della curva: il rendimento dei JGB a 30 anni si avvicina al 4%, mentre il decennale è intorno al 2,2%, il livello più alto degli ultimi vent’anni. Le pressioni derivano anche dalla prospettiva di nuovi stimoli fiscali, che riaccendono le preoccupazioni sulla sostenibilità del debito, con un rapporto debito/PIL superiore al 220%.

Tuttavia, Pictet ritiene che i timori di una spirale debitoria siano mal riposti. L’aumento dei rendimenti riflette anche un miglioramento della crescita nominale del PIL, che ha contribuito a ridurre di circa il 30% il rapporto debito/PIL rispetto al picco del 2020. Inoltre, la maggior parte del debito è detenuta a livello domestico, con una quota rilevante in mano alla Banca del Giappone, mentre gli investitori giapponesi detengono consistenti asset esteri in grado di coprire le passività verso creditori stranieri.

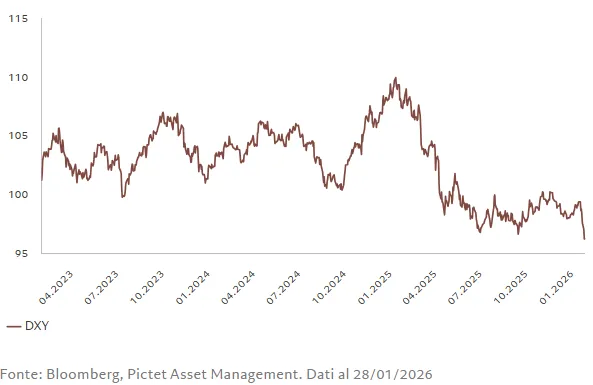

Anche negli Stati Uniti le preoccupazioni appaiono eccessive. L’incertezza politica e commerciale, unita alla gestione della Fed verso la fine del mandato di Jerome Powell, ha alimentato nervosismo. Eppure, queste tensioni si sono riflesse soprattutto nella debolezza del dollaro, mentre i Treasury restano il principale riferimento globale per gli asset privi di rischio.

Dollaro vulnerabile e rotazioni valutarie

La visione di Pictet è chiara: il dollaro resta vulnerabile a ulteriori perdite. I segnali provenienti dall’amministrazione statunitense, inclini a tollerare o addirittura favorire una valuta più debole, suggeriscono margini per un ulteriore ribasso.

Un elemento rilevante è il cambiamento di correlazione tra dollaro e azioni USA. In passato la relazione era negativa; oggi è positiva, seppur moderatamente. Questo modifica l’incentivo per gli investitori esteri, che hanno maggiore interesse a coprire il rischio valutario sulle azioni statunitensi, esercitando ulteriore pressione ribassista sulla valuta americana.

Di conseguenza, Pictet mantiene un sovrappeso su euro e franco svizzero, nonostante le autorità elvetiche siano comprensibilmente preoccupate per l’apprezzamento del franco. La debolezza del dollaro rafforza anche la preferenza per il debito dei mercati emergenti in valuta locale (esclusa la Cina), sostenuto da fondamentali più solidi e da economie asiatiche integrate nella catena di approvvigionamento dell’AI.

Azioni resilienti, bond sotto pressione

Nel complesso, gli asset rischiosi hanno mostrato una buona tenuta. Le azioni globali hanno registrato guadagni mensili del 2,5% in valuta locale, superando le obbligazioni, che hanno chiuso il mese sostanzialmente invariate. Il rally è stato alimentato dal miglioramento degli utili societari e dal proseguimento dello stimolo monetario da parte delle principali banche centrali.

Nonostante diversi indici abbiano toccato nuovi massimi storici, la volatilità non è mancata. Le tensioni geopolitiche, tra cui il rovesciamento del presidente venezuelano e le minacce di nuovi dazi legati alla Groenlandia, hanno contribuito a un clima di incertezza.

A livello settoriale, energia e materiali hanno guidato i rialzi, in linea con l’aumento delle materie prime. Il comparto materiali ha registrato una crescita degli utili superiore al 24% nel primo trimestre, secondo LSEG. Il settore tecnologico ha mostrato forte dispersione: debolezza nei software, con cali prossimi al 10%, e forza nei produttori di chip di memoria, sostenuti dalla domanda di hardware specializzato.

Sul piano geografico, i mercati emergenti hanno sovraperformato, trainati dall’America Latina ricca di risorse e dall’Asia esposta alla tecnologia. Gli Stati Uniti hanno registrato rialzi contenuti, poco sopra l’1%, mentre il Giappone ha guadagnato quasi il 5% in valuta locale, con il Nikkei su nuovi massimi.

Nel reddito fisso, i JGB hanno perso quasi l’1% nel mese, con un calo superiore al 5% dall’inizio del 2025. I Treasury USA hanno chiuso in ribasso per la resilienza dei dati macro, mentre le obbligazioni societarie su entrambe le sponde dell’Atlantico sono rimaste sostanzialmente stabili.

Nei mercati valutari, il dollaro ha perso oltre l’1%, mentre il franco svizzero ha guidato i rialzi con un +2,5%. Euro e sterlina sono saliti di oltre l’1%, e lo yen ha raggiunto il massimo degli ultimi tre mesi contro il biglietto verde.

In questo scenario, il quadro globale mostra asset rischiosi resilienti e un dollaro strutturalmente sotto pressione. I rendimenti obbligazionari riflettono più una normalizzazione economica che una crisi sistemica, mentre le dinamiche valutarie diventano centrali nelle decisioni di allocazione. Il nuovo equilibrio tra azioni, bond e valute si gioca meno sulla paura di shock improvvisi e più sulla capacità degli investitori di navigare un contesto di transizione, con correlazioni in evoluzione e rischi politici che restano sullo sfondo.

di Francesco Sicuro

di Francesco Sicuro