L’appello a Bruxelles

L’industria automobilistica europea chiede un cambio di passo alla Commissione Ue. Volkswagen e Stellantis, i due principali costruttori del continente, hanno inviato una lettera aperta in cui sollecitano una strategia industriale a tutela del Made in Europe, capace di trasformare vincoli e sanzioni in investimenti. L’obiettivo è rendere competitiva la produzione di veicoli elettrici attraverso bonus, incentivi e interventi mirati su produzione, powertrain elettrico e batterie, elementi considerati decisivi per il futuro del settore.

Una crisi che parte dal mercato

Il nodo principale, secondo i costruttori, non è solo industriale ma anche di domanda. I ritardi nella transizione elettrica riflettono incertezze regolatorie e di mercato, che stanno ridisegnando uno dei comparti manifatturieri più strategici d’Europa. In parallelo, la concorrenza asiatica, in particolare quella cinese, sta guadagnando terreno con una velocità che ricorda quanto accaduto in passato con i produttori giapponesi e coreani.

La rivoluzione avviata con il Green Deal europeo viene descritta dagli operatori come una sfida durissima per l’automotive del Vecchio Continente. Nel 2025, secondo le stime dell’Anfia, l’Europa ha prodotto circa 3,5 milioni di veicoli in meno rispetto al 2019, con un gap del 16% nelle immatricolazioni. La penetrazione delle auto elettriche ha raggiunto il 19,5% del mercato, salendo al 29,1% includendo le plug-in, con Regno Unito, Germania e Francia in linea con la media, mentre Italia e Spagna restano indietro.

Guidance prudente e timori sul ritorno dell’AI

Il punto critico per gli investitori è stato l’outlook. Per il primo trimestre del 2026 AMD prevede ricavi intorno a 9,8 miliardi di dollari, in linea o leggermente sopra le stime medie, ma inferiori alle proiezioni più ottimistiche circolate sul mercato. Alcuni investitori speravano in indicazioni più aggressive sul contributo dell’AI, soprattutto in confronto a Nvidia.

La CEO Lisa Su ha ribadito un tono fiducioso, affermando che la domanda resta forte e che l’azienda sta lavorando con i partner della supply chain per aumentare la capacità produttiva. Ha inoltre confermato l’obiettivo di raggiungere ricavi AI nell’ordine delle decine di miliardi di dollari entro il 2027, anche grazie agli accordi con OpenAI, Oracle e il Dipartimento dell’Energia statunitense.

Asia dominante, Europa in affanno

I dati Acea fotografano un settore sempre più sbilanciato. Nel primo semestre del 2025 la produzione globale di auto è cresciuta del 3,5%, ma l’Asia concentra ormai il 60% della produzione mondiale, mentre l’Europa si ferma al 15,9%, con volumi in calo del 2,6%. Nello stesso periodo la produzione cinese è aumentata del 12,3%.

I prezzi aggressivi delle case cinesi comprimono i margini dei produttori europei, già alle prese con obiettivi di CO₂ più stringenti, costi energetici elevati e dazi. La pressione si riflette sull’intera filiera: secondo Clepa, tra il 2024 e il 2025 sono stati annunciati oltre 100mila tagli di posti di lavoro, al ritmo di 142 al giorno, segnale di una ristrutturazione profonda in corso tra fornitori e componentisti.

Transizione ambiziosa, strumenti insufficienti

Secondo l’industria, il problema è strutturale. A fronte di una transizione molto ambiziosa, mancano strumenti trasversali per sostenere la domanda e accompagnare l’offerta nella riconversione delle competenze. La Commissione ha avviato una revisione del regolamento sulla decarbonizzazione, che procede su due direttrici: da un lato la possibile revisione dell’obiettivo di stop ai motori termici nel 2035, dall’altro l’ipotesi di introdurre una quota di local content per le auto prodotte in Europa, proposta che però divide i costruttori.

A complicare il quadro c’è il tema dei veicoli commerciali, segmento essenziale per l’automotive europeo ma ancora privo di un percorso di decarbonizzazione “su misura”, capace di tenere conto delle esigenze industriali e di mercato.

Immatricolazioni e il peso della Cina

Il 2025 ha segnato un parziale recupero delle immatricolazioni nell’area Ue, Efta e Regno Unito, con un aumento del 2,4% a 13,3 milioni di veicoli, ma il gap del 16% rispetto ai livelli pre-Covid resta ampio.

Italia e Francia hanno chiuso l’anno in calo, rispettivamente del 2,1% e del 5%, mentre la Germania resta sotto i livelli del 2019.

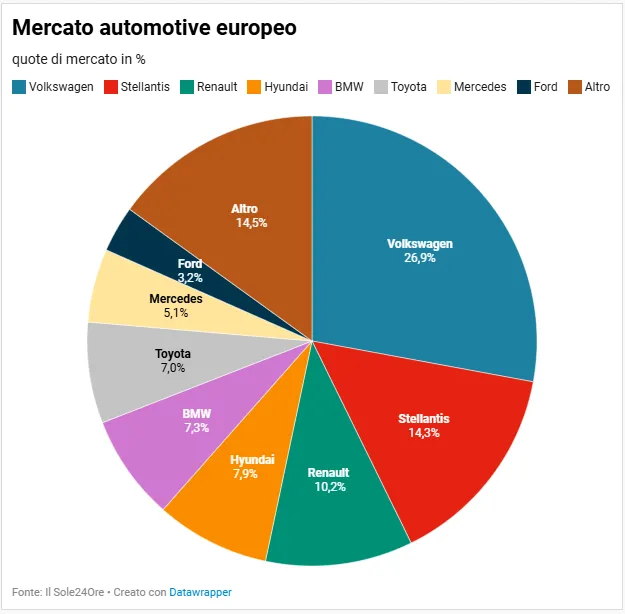

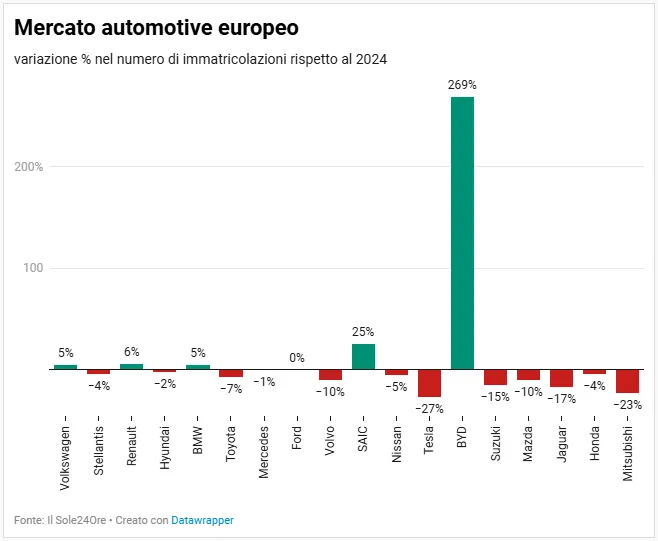

Tra i grandi gruppi europei, Stellantis è quello che ha sofferto di più, con un calo del 3,9% rispetto al 2024, anche se il secondo semestre ha mostrato segnali di recupero grazie ai nuovi lanci commerciali. Intanto, i marchi cinesi continuano a rafforzare la loro presenza: MG, Byd e Saic Motors hanno raggiunto una quota di mercato del 6%, confermando che la competizione sul mercato europeo è ormai entrata in una nuova fase.

Anche le performance di borsa riflettono le difficoltà strutturali che i produttori europei stanno affrontando rispetto agli altri competitor globali. Come si può osservare dal grafico seguente, negli ultimi 5 anni le performance migliori vengono da Toyota (linea arancione) che segna un +131%, Hyundai (linea viola) con un +108% e Tesla (line azzurra) con un +41%, mentre i grandi costruttori europei sono in forte contrazione: Renault (linea verde) segna un -22%, Stellantis (linea gialla) un -34% e Volkswagen (linea bianca) un -37%.

di Gino Ercole Zincone

di Gino Ercole Zincone