Liquidità, crescita e rischio inflazione: perché le azioni restano sovrappesate

I mercati azionari dispongono di tutti gli elementi per continuare a guadagnare. Lo si legge in un report della Strategy Unit di Pictet Asset Management, secondo cui le condizioni di liquidità sono favorevoli, i governi aumentano la spesa pubblica (in Giappone, Stati Uniti e Germania) le prospettive di crescita economica sono solide e l’inflazione appare sotto controllo. In questo scenario, Pictet continua a sovrappesare le azioni, a sottopesare le obbligazioni e ad aver aumentato l’esposizione ai settori industriali e ai mercati emergenti.

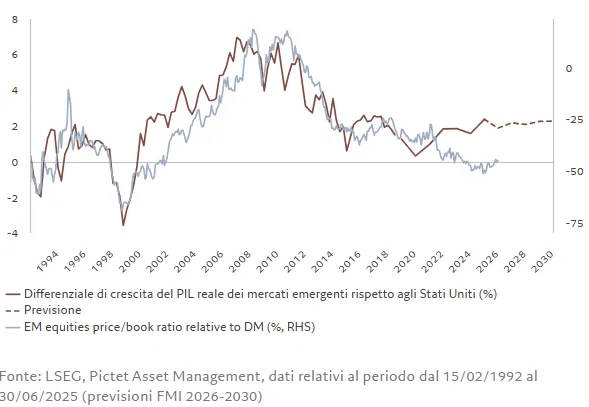

Gli indicatori del ciclo economico monitorati da Pictet confermano questa impostazione. Nel mondo sviluppato, le condizioni sono positive negli Stati Uniti, nell’eurozona, nel Regno Unito e in Svizzera. Tuttavia, la crescita appare particolarmente forte nei mercati emergenti. Pictet prevede che il divario di crescita del PIL tra economie emergenti e sviluppate si allargherà a 2,5 punti percentuali nel 2026, rispetto al 2,3% del 2025, creando le premesse per una sovraperformance degli asset emergenti. Ulteriore sostegno potrebbe arrivare da un aumento dei prezzi delle materie prime, soprattutto in caso di indebolimento del dollaro USA.

La Cina rappresenta un’eccezione più sfumata. Pur centrando l’obiettivo governativo di crescita del 5%, l’economia fatica a transitare da un modello guidato dalle esportazioni a uno trainato dalla domanda interna. Nel mondo sviluppato, gli Stati Uniti beneficiano di sentiment aziendale positivo e di piani di nuove assunzioni, ma Pictet esprime cautela sul fatto che la spesa delle famiglie sia finanziata più dal risparmio che dal reddito, una dinamica potenzialmente insostenibile nel medio termine.

In Europa, la crescita dipenderà dall’efficacia degli stimoli fiscali e della spesa infrastrutturale, in particolare in Germania. Riforme strutturali come l’Unione dei Mercati dei Capitali, miglioramenti nel mercato del lavoro e la diversificazione energetica potrebbero fungere da catalizzatori. Tuttavia, la forza dell’euro resta un rischio per gli esportatori. Analoga preoccupazione emerge in Giappone, dove l’apprezzamento dello yen e possibili elezioni anticipate potrebbero aprire la strada a un ampio pacchetto di stimoli pubblici. Per la Bank of Japan, secondo Pictet, il rafforzamento della valuta sarà prioritario, con ulteriori rialzi dei tassi previsti ad aprile e dicembre e una prosecuzione della normalizzazione del bilancio. Una stretta eccessiva, però, potrebbe frenare la crescita del PIL.

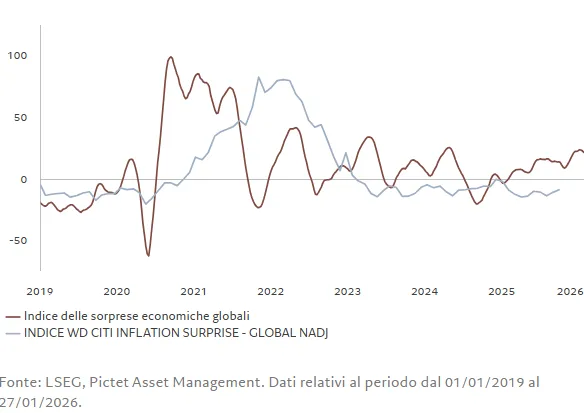

I segnali di liquidità restano favorevoli agli asset rischiosi. Delle banche centrali monitorate da Pictet, il 57% è in fase di allentamento, il 40% neutrale e solo il Giappone in fase restrittiva. Anche la Federal Reserve ha recentemente affiancato all’allentamento il passaggio dal quantitative tightening all’acquisto di T-Bills tramite operazioni di Reserve Management Purchase. Questo contesto sostiene le azioni, ma Pictet avverte che la generosa spesa aziendale in IA e i limiti fiscali messi alla prova dai governi aumentano il rischio di un improvviso mutamento del sentiment, soprattutto in caso di nuove pressioni inflazionistiche.

Dal punto di vista delle valutazioni, i premi per il rischio restano bassi. Negli Stati Uniti, il differenziale tra rendimento degli utili a 12 mesi e Treasury decennali è al 2,7%, ben al di sotto dei picchi storici. I multipli prezzo/utili dell’S&P 500 restano elevati, attorno a 22 volte, offrendo una protezione limitata in caso di rallentamento della crescita o riaccelerazione dell’inflazione. Tuttavia, il sentiment sugli utili globali è in miglioramento e il rischio di un brusco rallentamento appare contenuto. Gli indicatori tecnici mostrano un rally sostenuto da una maggiore ampiezza di mercato e afflussi azionari robusti, pari a 72 miliardi di dollari nelle ultime quattro settimane, con un marcato sovrappeso azionario da parte dei fund manager.

Mercati emergenti e IA: dove si concentra la leadership del 2026

In questo quadro, Pictet individua le opportunità più interessanti nei mercati emergenti, sostenuti da liquidità globale abbondante, indebolimento del dollaro e crescita del commercio intra-regionale. I prezzi elevati delle materie prime favoriscono economie ricche di risorse come Brasile e Sudafrica. Pictet prevede per le aziende emergenti una crescita degli utili superiore all’11%, la più elevata a livello globale, superiore a quella prevista per Stati Uniti e Giappone (10%) e doppia rispetto a Regno Unito, Svizzera ed eurozona.

Particolarmente promettente appare il settore tecnologico emergente e i servizi di comunicazione in Corea, Taiwan e Cina. Questi mercati sono destinati a beneficiare della forte domanda di hardware e semiconduttori per l’IA e della riconfigurazione delle catene di approvvigionamento favorita dalle tensioni geopolitiche. I titoli hardware e semiconduttori emergenti stanno partecipando al rally dell’IA, ampliandone la leadership oltre il ristretto gruppo delle mega cap statunitensi. In Cina, l’allentamento della politica normativa, monetaria e fiscale e il miglioramento temporaneo delle relazioni commerciali con gli Stati Uniti offrono ulteriore sostegno.

Al di fuori dei mercati emergenti, Pictet mantiene un sovrappeso sui titoli svizzeri, grazie a solidi fondamentali societari e alla stabilità del Paese, mentre le azioni europee restano neutrali in attesa che tagli dei tassi e stimoli fiscali si traducano in maggiore crescita degli utili.

A livello settoriale, tecnologia e servizi di comunicazione restano le principali aree di sovrappeso, con preferenza per fornitori di chip, server, hardware per data center, storage in cloud e networking. Le società software, al contrario, affrontano pressioni legate ai costi di calcolo e alla disponibilità limitata di chip e memorie “AI grade”. I titoli industriali sono stati portati a sovrappeso, grazie alle prospettive di aumento della spesa in conto capitale globale e degli investimenti pubblici europei.

Il settore sanitario rimane in sovrappeso per le sue proprietà difensive e per valutazioni interessanti, risultando il più economico nella tabella globale di Pictet. L’intensificarsi dell’attività di M&A, con grandi gruppi farmaceutici che acquisiscono società innovative, potrebbe generare nuovo valore per gli azionisti. Anche i finanziari sono sostenuti da crescita in accelerazione e curva dei rendimenti più ripida, ma Pictet invita alla selettività, soprattutto negli Stati Uniti, dove possibili interventi regolatori su tassi e commissioni potrebbero comprimere i margini bancari.

In un mondo di liquidità abbondante e crescita resiliente, le azioni restano in pole position. Ma, come conclude Pictet, il 2026 richiede un equilibrio delicato tra esposizione al rischio e attenzione ai segnali di inflazione e sostenibilità fiscale.

di Francesco Sicuro

di Francesco Sicuro