Il sell-off parte dai conti e dai timori sui tassi delle carte

La miccia è arrivata dalle prime trimestrali del quarto trimestre: Wells Fargo e Citigroup hanno deluso il mercato e hanno guidato il ribasso del comparto, con cali rispettivamente del 4,6% e del 3,3%.

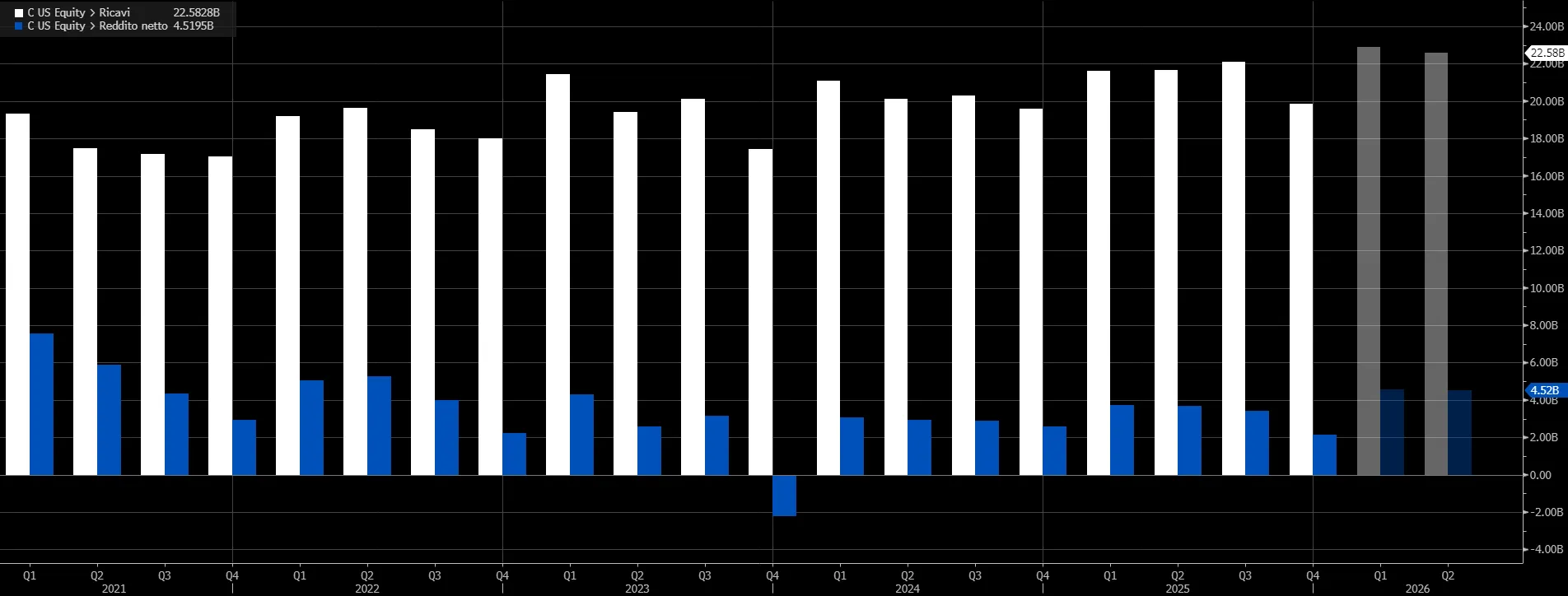

Citi ha registrato un utile (barra blu) in flessione del 13% nonostante ricavi (barra bianca) in aumento del 2%.

Wells Fargo, dall’altro lato, ha riportato un net income sotto le attese, pari a 5,11 miliardi di dollari.

Sullo sfondo pesa anche quanto comunicato da JPMorgan Chase, che il giorno precedente aveva segnalato un calo del 7% dell’utile nell’ultimo trimestre del 2025, complici un inatteso indebolimento delle entrate da investment banking e un rafforzamento degli accantonamenti per possibili perdite su crediti.

In questo contesto, l’S&P 500 ha chiuso in calo dello 0,5% (pur recuperando dai minimi intraday), mentre il Nasdaq ha ceduto l’1%, con vendite anche su titoli growth e consumer discretionary.

La variabile politica che sta “sporcando” i multipli del settore

A rendere più fragile il quadro è tornato un tema che il mercato detesta: l’interferenza politica sui meccanismi di redditività bancaria. La proposta del presidente Donald Trump di imporre un tetto del 10% ai tassi delle carte di credito ha riaperto il dibattito sul margine d’interesse e ha peggiorato l’umore in vista delle trimestrali.

È un rischio che agisce più come freno psicologico che come dato immediatamente misurabile nei conti, ma basta a cambiare il posizionamento degli investitori: dopo un 2025 molto forte, con le sei maggiori banche americane capaci di aggiungere circa 600 miliardi di dollari di capitalizzazione grazie anche alle attese di deregulation, ora il mercato sta ricalibrando le scommesse.

Morgan Stanley e Goldman alla prova: “salvare” la narrativa del comparto

È qui che entrano in gioco Morgan Stanley e Goldman Sachs, chiamate a riportare fiducia in un settore che appare solido “sulla carta” ma colpito da una sfiducia crescente. Nel commento circolato tra gli investitori, l’idea è che i due gruppi possano fare da contrappeso al pessimismo: sono meno esposti delle banche commerciali al dibattito sul cap dei tassi delle carte e, proprio per questo, le loro trimestrali rischiano di diventare un test sul vero stato di salute della finanza americana.

Per Morgan Stanley, il mercato guarda alla capacità del business di mercati e investment banking di reggere dopo il drawdown recente e, soprattutto, al ruolo della gestione patrimoniale come ancora di stabilità. Per Goldman, l’attenzione si concentra su un profilo più ciclico, legato alla ripartenza delle fee di advisory e underwriting e alla tenuta del trading: un set di numeri robusto non cancellerebbe i timori regolatori, ma potrebbe rafforzare l’idea che le vendite recenti siano guidate da incertezza e posizionamento, più che da un deterioramento dei fondamentali.

Non solo banche: tech in calo e Wall Street in ritardo rispetto a Europa e Asia

Il ribasso non si è fermato al comparto finanziario. La seduta ha colpito anche tecnologia e consumi discrezionali, con scivoloni su nomi che avevano corso molto nel 2025.

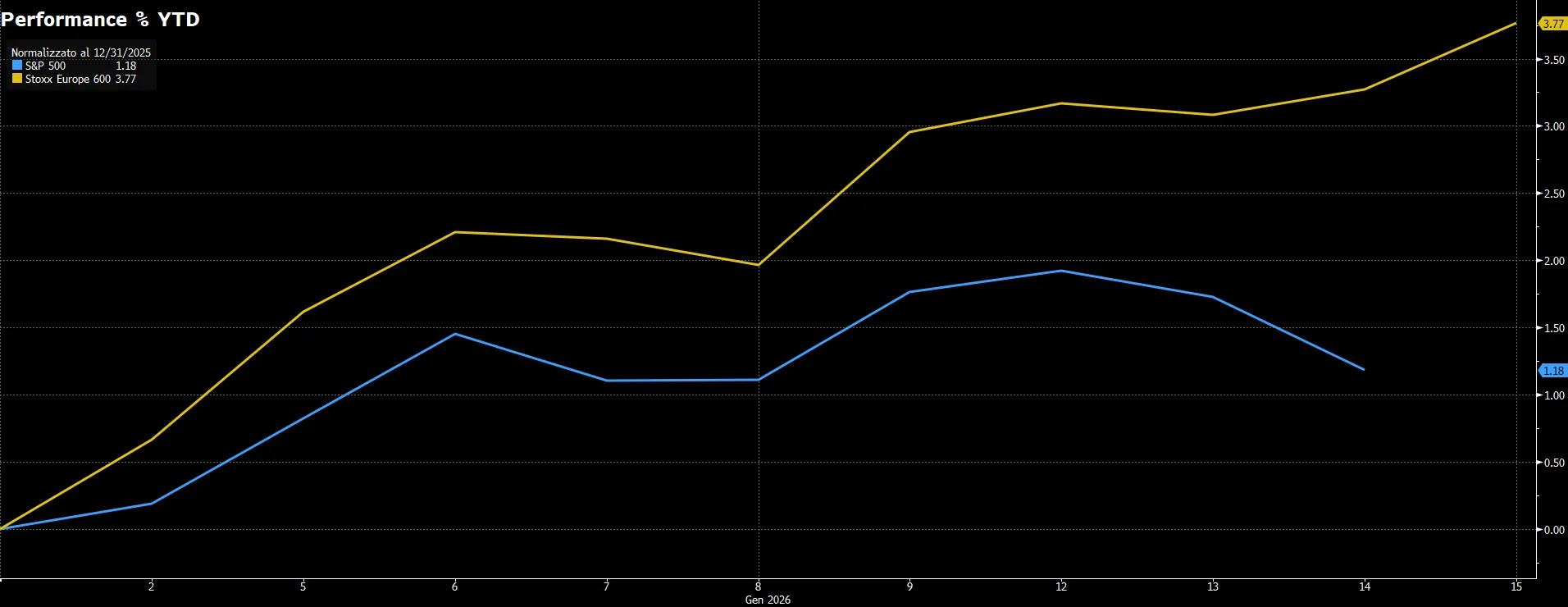

Il movimento si inserisce in una dinamica più ampia: dopo un 2025 in cui le borse europee e asiatiche hanno fatto meglio degli Stati Uniti, anche l’avvio del 2026 vede lo Stoxx Europe 600 sopra il 3% contro un S&P 500 ancora vicino a un +1,18% circa.

A complicare il quadro, resta la tensione tra Casa Bianca e Federal Reserve: l’inflazione di dicembre al 2,7% ha alimentato nuove pressioni per tagliare i tassi, mentre l’indagine del Dipartimento di Giustizia su Jay Powell ha riacceso i timori sulla tenuta dell’indipendenza della Fed, aggiungendo un ulteriore strato di volatilità al pricing degli asset rischiosi.

di Gino Ercole Zincone

di Gino Ercole Zincone