Petrolio, geopolitica e il nuovo driver dei mercati

Negli ultimi due anni il comportamento degli asset digitali è stato fortemente influenzato dalle aspettative sui tassi di interesse, con il mercato delle criptovalute che si muoveva quasi in parallelo alle prospettive di politica monetaria. Oggi questa relazione sembra iniziare a indebolirsi. Come osserva James Butterfill, Head of Research di CoinShares, la dinamica che guida il pricing degli asset globali sta cambiando: non è più il mercato del lavoro il principale riferimento, ma il petrolio e la tensione geopolitica.

L’esempio più evidente arriva dai recenti dati sull’occupazione statunitense. Le aspettative di mercato indicavano un aumento di circa 60.000 nuovi posti di lavoro, ma il dato effettivo ha mostrato una contrazione di circa 90.000 unità. In un contesto tradizionale, una sorpresa negativa di questa portata avrebbe generato una forte revisione delle probabilità di taglio dei tassi da parte della Federal Reserve.

Secondo Butterfill, questa volta la reazione dei mercati è stata sorprendentemente contenuta. Il temporaneo aggiustamento delle aspettative sui tassi si è rapidamente riassorbito, lasciando il mercato quasi invariato rispetto alla posizione iniziale. Questo comportamento suggerisce un cambiamento nel meccanismo di trasmissione dei segnali macroeconomici: l’attenzione degli investitori si è spostata dalle dinamiche occupazionali verso l’evoluzione dei prezzi dell’energia e degli equilibri geopolitici.

In altre parole, mentre in passato i dati sul lavoro erano il principale catalizzatore delle aspettative di politica monetaria, oggi la crisi energetica e le tensioni internazionali stanno assumendo un ruolo dominante nel determinare il sentiment degli investitori.

Petrolio e crescita: il segnale dell’oil intensity

Per comprendere il potenziale impatto del petrolio sull’economia globale, Butterfill richiama un indicatore storico spesso utilizzato dagli economisti: il rapporto tra domanda di petrolio e PIL degli Stati Uniti, noto come oil intensity.

Storicamente, questo indicatore si è collocato tra l’1% e il 5% del PIL statunitense dal 1974 a oggi. Attualmente il valore è poco sopra l’1%, un livello relativamente contenuto in prospettiva storica. Ciò che conta davvero, però, non è tanto il livello assoluto quanto la velocità con cui questo rapporto cambia nel tempo.

Come ricorda Butterfill, aumenti rapidi della domanda di petrolio rispetto al PIL hanno spesso anticipato fasi di recessione. Questo schema si è ripetuto più volte negli ultimi decenni: dallo shock energetico legato alla guerra dello Yom Kippur negli anni Settanta, al conflitto Iran-Iraq negli anni Ottanta, fino alla fase di forte aumento dei prezzi del petrolio alla fine degli anni Novanta, quando il prezzo del barile quasi triplicò passando da 13 a 30 dollari.

Applicando questo schema alla situazione attuale emergono due possibili scenari. Se il prezzo medio del petrolio dovesse stabilizzarsi intorno agli 80 dollari al barile fino alla fine dell’anno, l’impatto macroeconomico resterebbe probabilmente limitato. Uno scenario molto diverso si aprirebbe invece con prezzi medi attorno ai 125 dollari al barile, che genererebbero dinamiche di oil intensity simili a quelle osservate durante la guerra in Iraq, aumentando in modo significativo la probabilità di una recessione.

Secondo Butterfill, la durata della crisi energetica resta impossibile da prevedere. La direzione del rischio, però, appare piuttosto chiara: più a lungo persisterà la tensione geopolitica, maggiori saranno i danni accumulati sull’economia globale.

Gli effetti si stanno già riflettendo nelle aspettative di politica monetaria. La probabilità di un taglio dei tassi della Federal Reserve a giugno è scesa intorno al 23%, il livello più basso registrato in questo ciclo. Anche i dati sull’inflazione pubblicati di recente rischiano di risultare rapidamente superati dagli eventi: riflettevano infatti prezzi della benzina più bassi rispetto a quelli registrati dopo l’esplosione della crisi, mentre negli Stati Uniti il costo del carburante è aumentato di circa il 25%. Il prossimo dato sull’inflazione, atteso all’inizio del mese prossimo, dovrebbe incorporare per intero questo aumento.

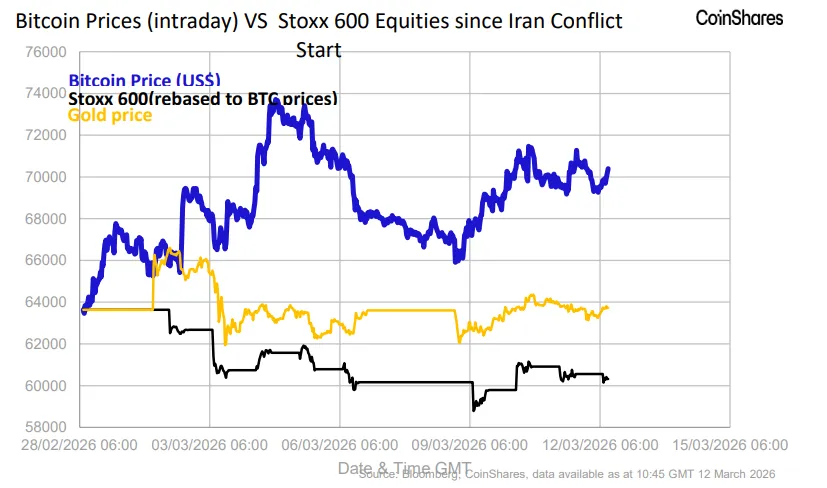

Bitcoin come copertura nelle tensioni geopolitiche

In un contesto caratterizzato da inflazione potenzialmente più alta, minori aspettative di tagli dei tassi e crescita economica più debole, ci si sarebbe potuti aspettare un calo significativo di Bitcoin. Invece il comportamento della criptovaluta ha sorpreso molti osservatori.

Come sottolinea Butterfill, dall’inizio della crisi Bitcoin ha registrato un rialzo compreso tra il 6% e il 6,5%, mentre nello stesso periodo l’oro è salito solo tra l’1% e l’1,5% e i mercati azionari hanno mostrato una performance negativa.

Diversi fattori si sono combinati nello stesso momento. Gli indicatori tecnici suggerivano già la vicinanza a un potenziale minimo di mercato, mentre alcune metriche fondamentali, come il rapporto MVRV, indicavano che Bitcoin risultava sottovalutato rispetto al suo valore realizzato.

Parallelamente, con l’intensificarsi delle tensioni internazionali, si è riattivato un modello già osservato in passato: Bitcoin tende a performare bene durante le fasi di turbolenza geopolitica. Questo comportamento deriva in larga parte dalle sue caratteristiche strutturali: è un asset non sovrano, non controllato da una banca centrale e relativamente immune alle restrizioni dei sistemi finanziari tradizionali.

Un altro segnale interessante riguarda i flussi di investimento. Butterfill evidenzia che da tre settimane consecutive si registrano afflussi nei prodotti di investimento legati agli asset digitali, indicando che gli investitori istituzionali stanno trattando Bitcoin non come un asset da liquidare durante le crisi, ma come uno strumento da mantenere in portafoglio nei momenti di instabilità.

Allo stesso tempo, la recente fuga dai Treasury statunitensi suggerisce che anche la fiducia nei tradizionali asset rifugio stia attraversando una fase di revisione, aprendo spazio a nuove alternative.

Hybrid finance e il ruolo strutturale di Bitcoin

Nonostante le tensioni macroeconomiche, la tesi strutturale a favore degli asset digitali rimane intatta. Secondo Butterfill, alcuni segmenti del mercato cripto più legati al reddito disponibile, come il trading speculativo o le meme coin, potrebbero soffrire qualora l’economia dovesse indebolirsi e i bilanci delle famiglie subissero pressioni.

Diversa è la situazione per le infrastrutture più strutturali dell’ecosistema cripto. Lo slancio politico e regolamentare verso l’adozione delle stablecoin, in particolare negli Stati Uniti, continua a rafforzarsi e appare relativamente indipendente dalle dinamiche legate allo shock petrolifero.

All’interno di questo quadro si inserisce la crescente importanza della cosiddetta hybrid finance, ovvero la convergenza tra infrastrutture finanziarie tradizionali e infrastrutture basate su blockchain. Secondo Butterfill, questo processo continua a svilupparsi seguendo una traiettoria relativamente autonoma rispetto alle oscillazioni del ciclo economico.

Il risultato è un cambiamento significativo nella gerarchia dei fattori che influenzano il mercato delle criptovalute. Se in passato i dati macroeconomici erano il principale driver di Bitcoin, oggi la geopolitica sta assumendo un ruolo sempre più centrale.

Per il momento, conclude Butterfill, questa transizione sembra giocare a favore della principale criptovaluta, rafforzandone la posizione come asset alternativo in un sistema finanziario sempre più influenzato dagli equilibri geopolitici e dalle tensioni energetiche globali.

di Francesco Sicuro

di Francesco Sicuro