Il traguardo dei 14 mila miliardi e l’effetto mercati sul 2025

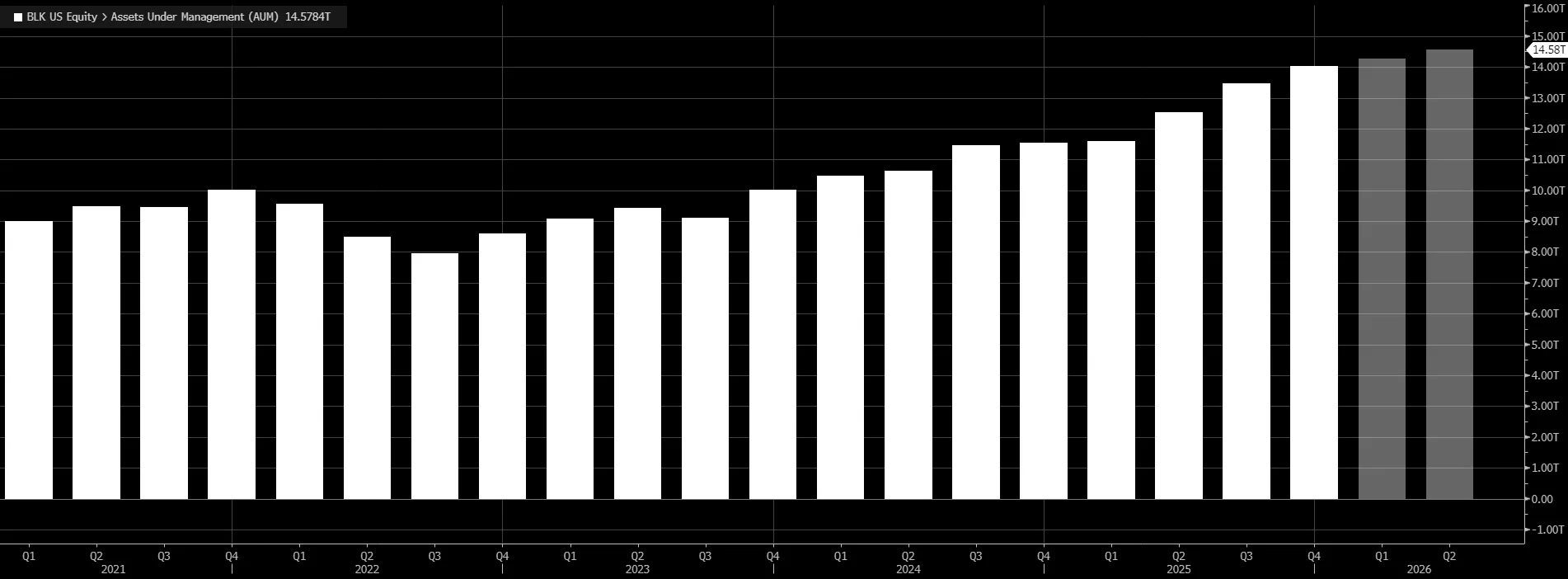

Nel quarto trimestre gli asset in gestione sono saliti a 14,04 mila miliardi, in aumento del 22% su base annua.

È un’accelerazione coerente con il contesto di fine 2025, quando l’azionario statunitense ha chiuso vicino ai massimi dopo il rimbalzo partito in primavera, in un mercato che ha ritrovato fiducia nonostante le scosse politiche legate ai dazi e all’agenda economica di Donald Trump.

In questo quadro, BlackRock ha beneficiato sia dell’effetto rivalutazione dei portafogli sia della capacità di intercettare nuova domanda: la raccolta netta da parte della clientela è stata pari a 342 miliardi, un livello superiore alle attese del mercato.

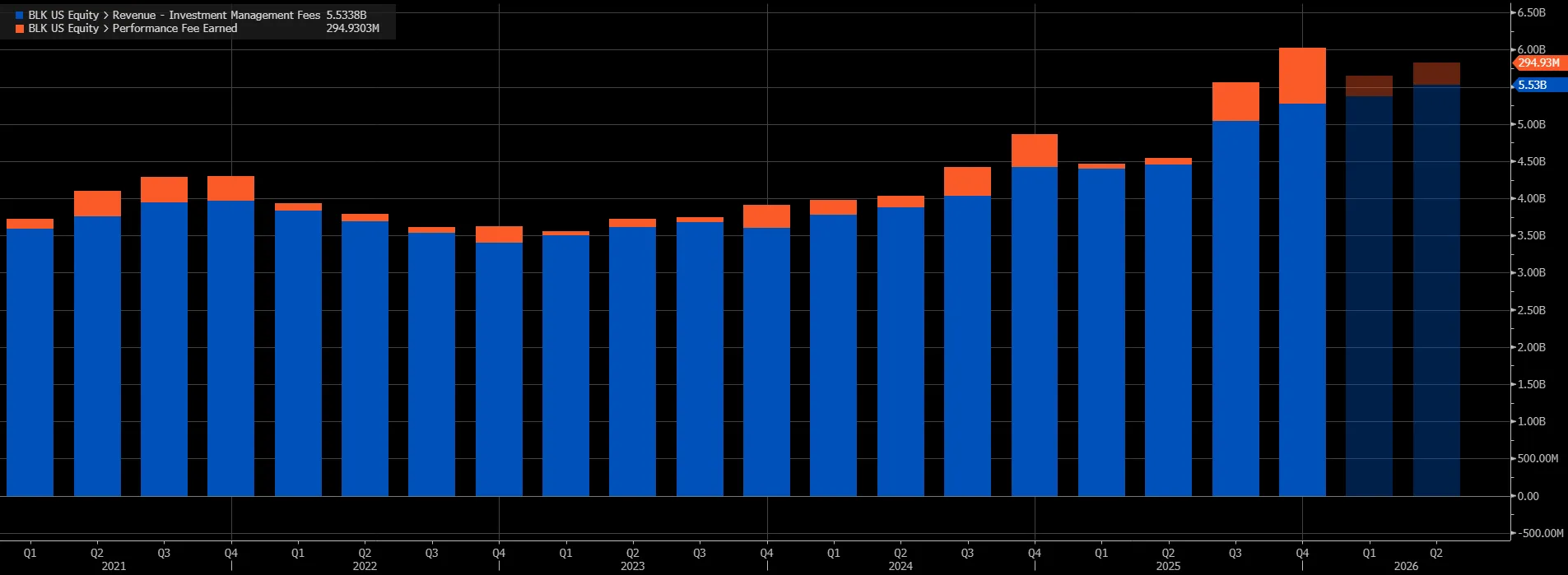

Anche le commissioni base (barre blu) sono cresciute del 19,5% su base annua a 5,28 miliardi di dollari, segnalando una progressione sostenuta della macchina commerciale e della “tenuta” dei margini ricorrenti, mentre le performance fee (barre arancioni) si sono attestate a 754 milioni di dollari, in aumento del 67% rispetto al quarto trimestre del 2024.

Utili sotto pressione per costi straordinari, ma risultati adjusted sopra le stime

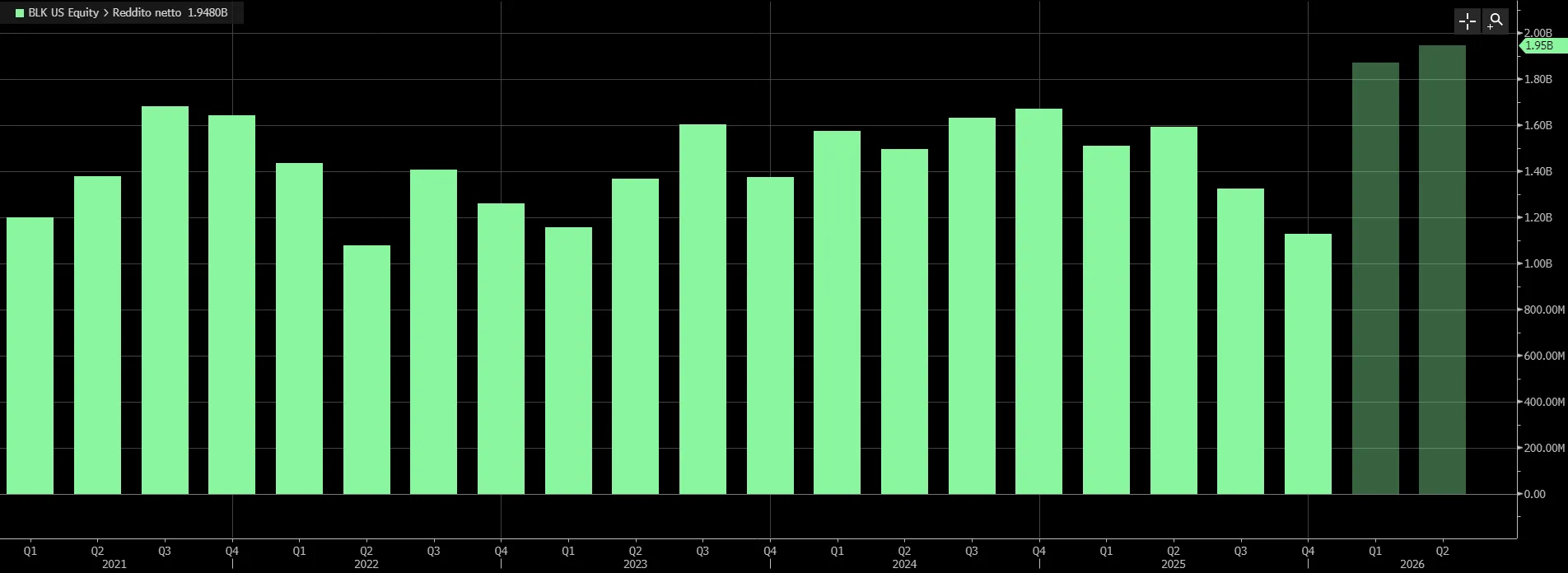

La fotografia contabile del trimestre, però, ha un doppio binario. L’utile netto è sceso del 33% a 1,13 miliardi di dollari, appesantito da oneri una tantum collegati alla recente stagione di acquisizioni. Al netto delle voci straordinarie, l’utile per azione è risultato pari a 13,16 dollari, sopra la media delle stime degli analisti.

Il mercato ha letto il mix in modo costruttivo: il titolo ha chiuso in rialzo di circa +5,9%, segnale che gli investitori stanno guardando più alla traiettoria strategica e alla dinamica di raccolta che alla flessione “tecnica” dell’utile riportato.

La scommessa sui privati: alternative in crescita e private credit al centro

Il cuore della narrativa resta il progetto di Larry Fink: trasformare BlackRock in un gestore “totale”, capace di unire i pilastri storici – azioni e obbligazioni quotate – con una piattaforma sempre più ampia nei mercati privati. A fine trimestre gli asset alternativi sono arrivati a 423,6 miliardi, in crescita rispetto ai 290,6 miliardi di un anno prima. Nel perimetro pesa anche HPS Investment Partners, player del private credit acquisito a luglio, che rafforza l’offerta in un segmento dove la domanda degli investitori istituzionali e wholesale resta elevata.

Fink ha sottolineato che la pipeline si sta ampliando per prodotti e aree geografiche e che l’attività di fundraising è descritta come “eccellente”: un’indicazione importante perché segnala che la crescita non dipende soltanto dal vento dei mercati, ma anche da una maggiore profondità commerciale su più linee di business.

Dividendo in aumento e tagli mirati: l’organizzazione si prepara al 2026

Accanto alla spinta strategica, BlackRock continua a lavorare sulla disciplina operativa. Il gruppo ha annunciato un aumento del 10% del dividendo trimestrale, scelta che consolida l’appeal difensivo del titolo in una fase di mercato ancora sensibile ai tassi. Sul fronte dei costi, la società avrebbe ridotto l’organico di circa 250 persone a gennaio, pari a circa l’1% della forza lavoro, proseguendo per il quarto anno consecutivo un aggiustamento selettivo.

Per il 2026 l’indicazione è di mantenere sostanzialmente stabile il numero complessivo di dipendenti, segno che l’obiettivo è contenere la crescita dei costi fissi senza frenare l’espansione nelle aree ritenute cruciali, come i mercati privati e le soluzioni multi-asset.

Gli analisti censiti da Bloomberg sono positivi sul titolo con 16 raccomandazioni “Buy” e 5 “Hold” con un target price medio a 12 mesi a 1.315,06 dollari per azione, con un potenziale a rialzo del 13,7%.

di Gino Ercole Zincone

di Gino Ercole Zincone