Un clima favorevole che riaccende il mercato obbligazionario

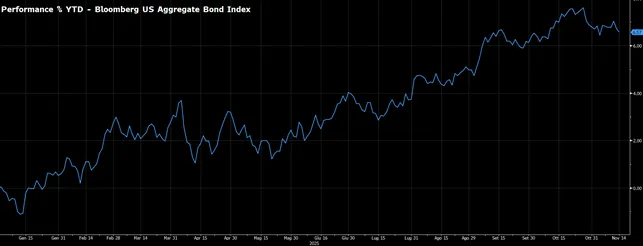

Il 2025 sta diventando un anno eccezionale per i bond statunitensi, con rendimenti sostenuti da una combinazione di fattori macro che non si vedevano dal post-pandemia. La Federal Reserve ha già ridotto i tassi due volte e il rallentamento congiunto di occupazione e consumi alimenta la convinzione che lo spazio per ulteriori interventi espansivi non sia ancora esaurito. Parallelamente, le pressioni inflazionistiche hanno continuato a smorzarsi, nonostante i timori legati alle tariffe promosse dall’amministrazione Trump. In questo quadro il Bloomberg U.S. Aggregate Bond Index ha messo a segno un ritorno del 6,57% da inizio anno, ritmo che proietta il benchmark verso la miglior performance dal 2020, dopo una fase di recupero già avviata nel biennio successivo alla stretta anti-inflazione del 2022.

Rendimenti in discesa e investitori pronti a bloccare tassi ancora elevati

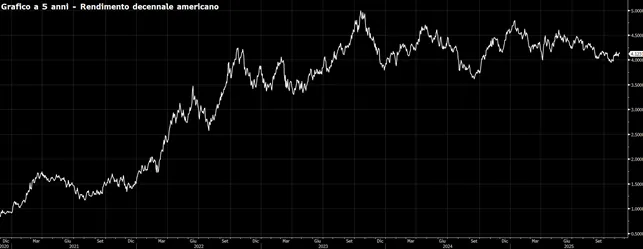

La spinta ai prezzi obbligazionari arriva principalmente dalla discesa dei rendimenti lungo tutta la curva. Il Treasury decennale è scivolato di quasi mezzo punto percentuale, stabilizzandosi intorno al 4,15%, sostenuto dal raffreddamento dell’economia e da un atteggiamento più attenta del Tesoro statunitense nei confronti dei mercati.

L’interesse degli investitori resta elevato perché i livelli attuali, pur in calo, rimangono molto più appetibili rispetto agli anni in cui i tassi a zero avevano compresso il comparto. Anche i corporate bond investment-grade hanno beneficiato del contesto, nonostante qualche tensione episodica legata alle preoccupazioni per il deficit federale e per i volumi record di emissioni che hanno caratterizzato il 2025.

Politica, deficit e tensioni sulla Fed: i fattori che possono frenare la corsa

Il mercato resta tuttavia esposto a vari punti di incertezza. Il dibattito interno alla Federal Reserve ha ridimensionato le probabilità di un nuovo taglio dei tassi a dicembre: le attese, che solo una settimana fa superavano i due terzi, ora oscillano intorno al 46%.

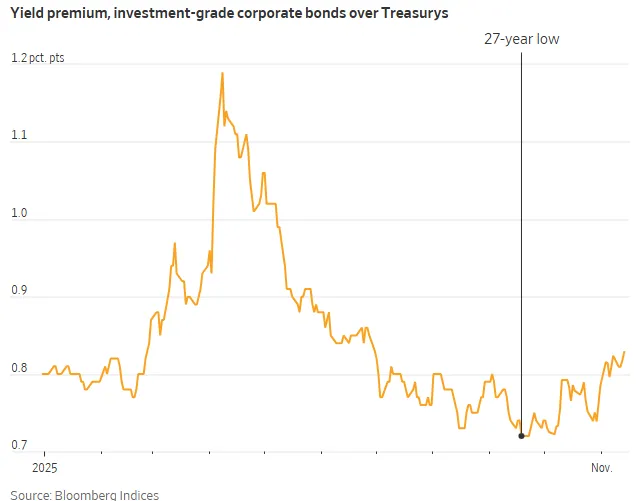

Le parole del presidente Jerome Powell, che ha definito il board “ben lontano” da una decisione, hanno contribuito a raffreddare gli entusiasmi. Altre incognite riguardano il fronte creditizio, dove gli spread dei corporate investment-grade – scesi a 0,72 punti percentuali, minimo dagli anni Novanta – sollevano dubbi sulla capacità del mercato di remunerare adeguatamente il rischio.

Sullo sfondo pesano inoltre le dimensioni del deficit federale, stabile a 1,8 trilioni di dollari: un elemento che, secondo molti gestori, prima o poi tornerà ad avere un impatto tangibile sulla dinamica dei rendimenti.

Le prospettive: tassi ancora in discesa e preferenza per le scadenze brevi

Nonostante le incertezze, una parte significativa degli operatori rimane convinta che la fase positiva non sia conclusa. Per diversi gestori, tra cui figure di riferimento del credito investment-grade nordamericano, l’andamento dei dati macro dovrebbe portare la Fed a proseguire con ulteriori riduzioni del costo del denaro nel corso del 2026. In questo scenario, i portafogli mostrano una crescente preferenza per bond a breve scadenza, ritenuti una scelta efficace per sfruttare l’eventuale prosecuzione del ciclo di tagli senza esporsi eccessivamente alla volatilità dei rendimenti lunghi. La dinamica del mercato del lavoro, stabile ma priva di forte spinta, viene indicata come uno degli elementi che il board della Fed guarderà con la massima attenzione nelle prossime settimane, in un contesto che per ora continua a premiare gli investitori obbligazionari.

di Gino Ercole Zincone

di Gino Ercole Zincone