Diversificazione e resilienza dei portafogli

I periodi di forte instabilità geopolitica e macroeconomica tendono a mettere alla prova le strategie di investimento. Gli eventi recenti legati al conflitto in Medio Oriente rappresentano un esempio evidente di come i mercati possano cambiare rapidamente direzione, rendendo ancora più centrale il tema della costruzione del portafoglio. Secondo Patrick Brenner, Global Head of Multi-Asset Investments, e Joven Lee, Multi-Asset Strategist di Schroders, la diversificazione deve essere progettata con un approccio deliberato e lungimirante, soprattutto nelle fasi di incertezza come quella attuale.

Gli esperti sottolineano che costruire portafogli con coperture intrinseche rappresenta uno dei principi chiave dell’allocazione multi-asset. Includere un’esposizione calibrata alle materie prime ed evitare concentrazioni eccessive in singoli settori può contribuire in modo significativo a migliorare la resilienza complessiva degli investimenti. Brenner e Lee spiegano che quando i portafogli sono costruiti in modo proattivo, gli investitori si trovano spesso nella posizione più favorevole di decidere quando e dove realizzare profitti durante le fasi di stress di mercato, invece di essere costretti a intervenire per limitare le perdite.

Negli ultimi anni, osservano gli analisti di Schroders, alcune ipotesi tradizionali dell’asset allocation sono state messe alla prova. Le obbligazioni non hanno sempre funzionato come strumento di diversificazione affidabile, soprattutto durante gli shock inflazionistici, mentre la storica forza del dollaro statunitense è stata a tratti messa in discussione. In questo scenario, spiegano Brenner e Lee, l’integrazione di asset reali come oro e materie prime può assumere un ruolo stabilizzante per i portafogli, contribuendo a rafforzare la capacità di assorbire shock legati all’offerta o a una nuova volatilità dell’inflazione.

Materie prime sotto pressione

Il conflitto in corso in Medio Oriente presenta caratteristiche differenti rispetto alle crisi recenti. Come osservano Brenner e Lee di Schroders, la dinamica attuale appare più ampia e più intensa rispetto al conflitto dello scorso anno, che si era concluso dopo dodici giorni. La situazione attuale vede attacchi più estesi da parte degli Stati Uniti e di Israele e una risposta più aggressiva da parte dell’Iran.

Questa escalation ha già avuto conseguenze dirette sulle infrastrutture energetiche della regione. Raffinerie di petrolio e impianti di gas naturale liquefatto sono stati presi di mira, aumentando il rischio di interruzioni nelle forniture energetiche globali. A questo si aggiunge il ruolo strategico dello Stretto di Hormuz, uno dei punti più critici al mondo per il transito delle materie prime energetiche.

Secondo l’analisi di Schroders, lo stretto risulta di fatto quasi chiuso, una condizione particolarmente delicata considerando che attraverso questo passaggio transita circa il 20% delle forniture mondiali di petrolio e GNL, oltre a volumi significativi di fertilizzanti e alluminio. Una chiusura prolungata di questa rotta non avrebbe quindi conseguenze limitate al mercato petrolifero, ma potrebbe generare ripercussioni su diversi segmenti del mercato delle materie prime.

Brenner e Lee sottolineano infatti che la crisi non riguarda esclusivamente il greggio. Si tratta piuttosto di una rivalutazione più ampia dei prezzi dell’energia e delle materie prime, un processo che riflette il crescente premio per il rischio geopolitico incorporato nei mercati.

Impatto sui mercati globali

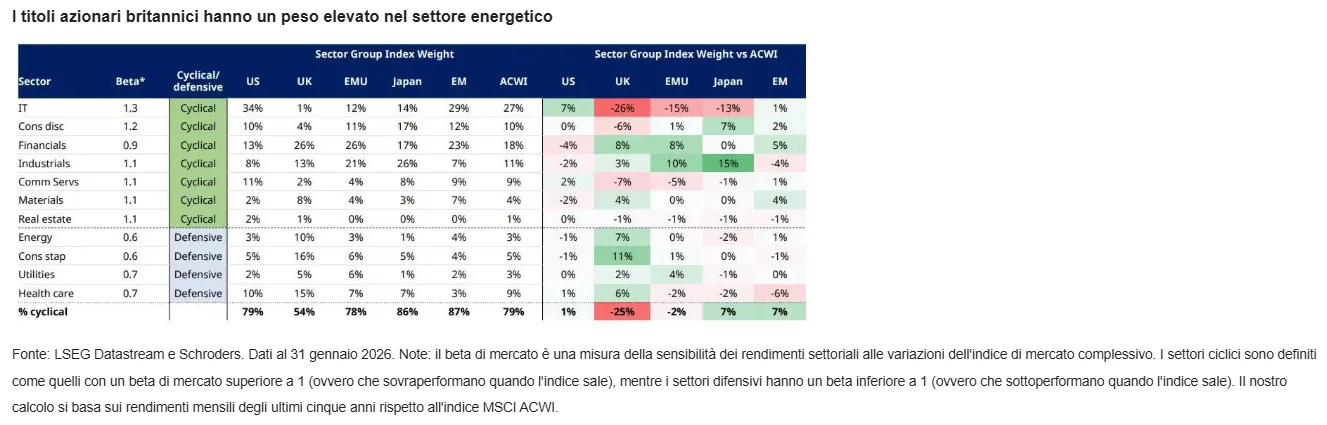

L’esposizione diretta dei mercati finanziari globali al settore energetico rimane relativamente contenuta. Come evidenzia l’analisi di Schroders, sia i mercati azionari sia quelli obbligazionari presentano una quota limitata di titoli energetici, con un’eccezione significativa rappresentata dal Regno Unito, dove il peso del comparto energetico negli indici di riferimento è più elevato.

Un altro elemento importante riguarda la composizione geografica dei benchmark globali. Il Medio Oriente rappresenta una componente relativamente ridotta degli indici azionari e obbligazionari globali, circostanza che contribuisce a limitare l’impatto diretto del conflitto sugli investitori internazionali.

Questo non significa però che gli effetti della crisi siano trascurabili. Abdallah Guezour, Head of Emerging Market Debt and Commodities di Schroders, osserva che la rapida evoluzione della situazione tende a sostenere la pressione al rialzo sui prezzi del petrolio e a mantenere elevati i premi per il rischio geopolitico. In un contesto di questo tipo, aggiunge Guezour, è probabile che oro e materie prime continuino a beneficiare di una domanda sostenuta.

Guardando ai mercati emergenti, Guezour evidenzia alcuni fattori di stabilità. Molte economie emergenti hanno rafforzato negli ultimi anni la propria posizione della bilancia dei pagamenti grazie a una serie di aggiustamenti macroeconomici. Inoltre, la minore dipendenza dal capitale estero a breve termine rende diversi Paesi meno vulnerabili agli shock finanziari. Questa combinazione di fattori, secondo Schroders, ha già permesso a molti mercati emergenti di dimostrare una certa resilienza, mantenendo stabilità macroeconomica e performance di mercato solide nonostante gli shock globali degli ultimi anni.

Reddito fisso e politiche monetarie

Il contesto geopolitico arriva in un momento particolare per i mercati obbligazionari globali. James Ringer, Fund Manager di Schroders, osserva che l’escalation dei rischi geopolitici si è verificata proprio mentre le pressioni inflazionistiche globali stavano gradualmente diminuendo.

Negli ultimi dodici mesi si sono infatti moltiplicati i segnali che indicano come il reddito fisso possa tornare a svolgere il ruolo di contrappeso rispetto alla debolezza dei mercati azionari. L’aumento dei prezzi dell’energia potrebbe però modificare temporaneamente questo equilibrio.

Alcuni osservatori hanno già tracciato paralleli con la crisi energetica del 2022, quando l’invasione russa dell’Ucraina provocò un’impennata dei prezzi e costrinse le banche centrali ad aumentare aggressivamente i tassi di interesse, causando un forte sell-off nei mercati obbligazionari. Ringer invita però a non trarre conclusioni affrettate da questo confronto storico.

Secondo l’analista di Schroders, l’economia globale oggi si trova in una posizione molto diversa. Le catene di approvvigionamento si sono normalizzate, i mercati del lavoro mostrano segnali di raffreddamento e le banche centrali hanno già attuato un significativo irrigidimento della politica monetaria.

In questo contesto, Ringer ritiene probabile che le banche centrali possano guardare oltre un aumento temporaneo dei prezzi dell’energia e delle materie prime. Il rischio più rilevante emergerebbe nel caso di un conflitto prolungato capace di sostenere un rialzo persistente del prezzo del petrolio, scenario che potrebbe riaccendere i timori di un radicamento più profondo dell’inflazione.

Per il momento, osserva Schroders, i rendimenti obbligazionari presentano alcuni rischi di rialzo nel breve termine, ma restano all’interno del range di negoziazione recente. In questo quadro, conclude Ringer, gli eventi degli ultimi giorni rafforzano la necessità di gestire attivamente i portafogli obbligazionari, sia per cogliere opportunità sia per proteggersi dai rischi di ribasso, ribadendo ancora una volta come la diversificazione resti uno dei pilastri fondamentali della gestione degli investimenti.

di Francesco Sicuro

di Francesco Sicuro