La corsa fisica che mette sotto stress la filiera

In Texas, alla raffineria Dillon Gage, la pressione è tale da aver portato la produzione a tre turni, sette giorni su sette. La domanda non arriva solo dagli investitori: cresce soprattutto la quantità di metallo “di famiglia” che i consumatori stanno cercando di monetizzare dopo gli ultimi rialzi. Il problema, raccontano gli operatori, è che la lavorazione si complica quando l’afflusso è composto da materiale non omogeneo e non “puro”, con tempi di raffinazione che si allungano in modo netto: la linea dedicata all’argento è arrivata a tre settimane di attesa, contro una normalità di circa 48 ore.

Prezzi impazziti e un mercato più piccolo dell’oro

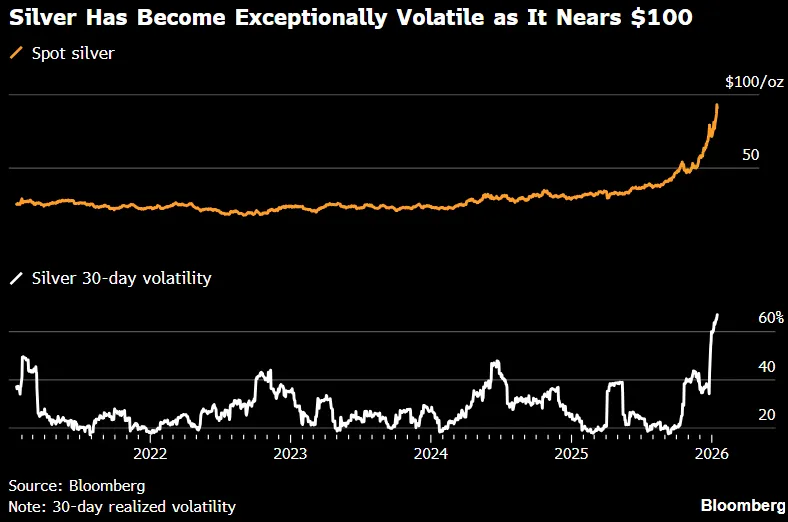

Il rally è diventato difficile da ignorare. L’argento ha superato quota 90 dollari l’oncia in settimana e, pur dopo un ritracciamento, resta in forte rialzo da inizio anno. Su base annua, le oscillazioni sono state ancora più impressionanti: il metallo (linea grigia) ha triplicato il valore in 12 mesi, con una performance del +205% circa e movimenti giornalieri che stanno imponendo nuove regole di gestione del rischio (la volatilità realizzata a 30 giorni è vicina al 70%).

Il confronto con l’oro (linea arancione), in rialzo del 72% circa negli ultimi 12 mesi, in questo scenario, è un passaggio chiave: il mercato londinese dell’argento scambia in media circa 24 miliardi di dollari al giorno, contro i 160 miliardi del mercato dell’oro, secondo dati della London Bullion Market Association. In pratica, flussi relativamente “piccoli” possono muovere i prezzi in modo sproporzionato.

Il “mix” esplosivo: deficit di offerta e soldi retail

La spinta arriva da due forze che si alimentano a vicenda. Da un lato, il mercato sconta cinque anni di deficit tra domanda e offerta, una fragilità che rende l’equilibrio più precario quando la domanda finanziaria accelera.

Dall’altro, cresce la componente retail: secondo Vanda Research, negli ultimi mesi gli investitori individuali hanno riversato 921 milioni di dollari in ETF legati all’argento, un record che ha contribuito a comprimere la disponibilità immediata del metallo. La narrativa, in città, è polarizzata: c’è chi sostiene che l’impennata sia poco “fondamentale” e chi invece la legge come accumulazione strutturale, ben oltre la fiammata del 2021.

Scorte, flussi globali e rischio “squeeze”

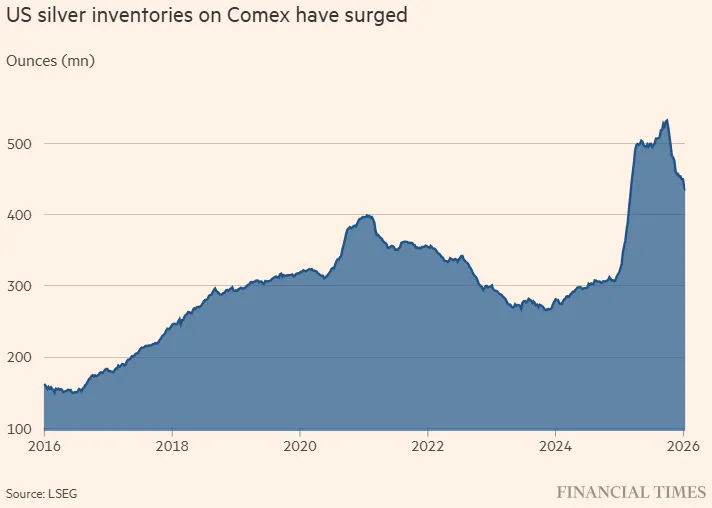

L’argento ha una caratteristica che lo rende più vulnerabile ai picchi: non esiste un “venditore di ultima istanza” paragonabile alle banche centrali per l’oro. Inoltre, la produzione è poco elastica perché l’argento viene spesso estratto come sottoprodotto di altri metalli, come piombo e zinco, e quindi non aumenta automaticamente quando i prezzi salgono. Il risultato è un mercato in cui le scorte contano più del solito. In questi mesi, livelli elevati di stock negli Stati Uniti e in Cina hanno drenato metallo dai caveau londinesi, dove si formano i prezzi globali. In parallelo, le riserve nei caveau della City sono aumentate, ma una quota rilevante è “bloccata” dagli ETF, riducendo il cosiddetto free float, cioè il materiale davvero disponibile per consegne e prestiti.

Su questo terreno diventano più probabili i fenomeni di squeeze: inventari sottili, flussi finanziari aggressivi e una logistica che fatica a reagire. Non a caso, secondo alcune analisi, la tensione ha spinto in alto anche i tassi di prestito del metallo (lease rates), arrivati su massimi storici a fine 2025 prima di un lieve allentamento recente. A complicare il quadro, Pechino ha irrigidito a inizio anno le regole sulle licenze di export per l’argento, alimentando timori su possibili restrizioni ai flussi.

Margini più alti e nuova gestione del rischio sui derivati

L’impennata della volatilità sta avendo conseguenze immediate sui mercati dei futures. I movimenti intraday hanno costretto CME ad aumentare più volte i requisiti di margine e, da questa settimana, ad avviare un cambiamento operativo: i margini verranno impostati come percentuale del valore del contratto, e non più come importo fisso in dollari. È un segnale che il mercato sta cercando di adattarsi a un contesto in cui l’argento si muove con dinamiche sempre più “da asset speculativo”.

Il punto critico: industria e domanda reale sotto pressione

A differenza dell’oro, l’argento ha un’anima industriale molto più marcata. Applicazioni come pannelli solari, veicoli elettrici ed elettronica possono rappresentare fino a metà della domanda annua globale. Proprio qui si apre il rischio maggiore: un prezzo troppo alto e troppo instabile può tagliare la domanda industriale e quella di gioielleria, spegnendo parte del sostegno “reale” e lasciando il mercato più dipendente dai flussi finanziari.

L’argento sta correndo su un crinale: l’assalto retail e la scarsità di metallo facilmente reperibile stanno creando una tempesta perfetta, ma la durata del rally dipenderà dalla capacità del mercato di assorbire prezzi che iniziano a mettere in difficoltà gli utilizzatori finali.

di Gino Ercole Zincone

di Gino Ercole Zincone