L’offerta di Vontobel si arricchisce con i nuovi Callable

Vontobel, a partire da settembre di quest’anno, ha ampliato la sua offerta di prodotti a Capitale Condizionatamente Protetto con l’emissione dei primi certificati “Callable” ovvero con possibilità di rimborso anticipato a discrezione dell’Emittente e non al verificarsi di condizioni prestabilite (Autocall).

I Callable hanno trovato sempre più spazio sul secondario negli ultimi anni, come testimonia il crescente numero di prodotti quotati dagli Emittenti e i volumi di scambio; questa tipologia di prodotto è particolarmente apprezzata dagli investitori poiché, a parità di altre condizioni, offrono rendimenti migliori rispetto alla variante Autocall.

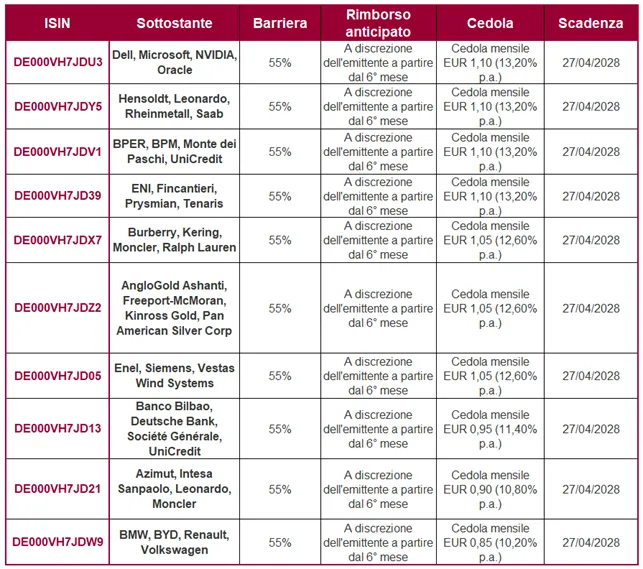

L’ultima emissione di Vontobel, datata 29 ottobre, si basa proprio su questa caratteristica ed è composta da 10 Fixed Cash Collect Callable scritti su basket settoriali worst-of (agganciati alla performance del peggior titolo) di 3 o 4 sottostanti e condividono tutti caratteristiche simili:

- Barriera a scadenza al 55%; - Cedole mensili incondizionate tra lo 0,85% e l’1,1%; - Possibilità di richiamo anticipato a discrezione dell’Emittente da aprile 2026; - Scadenza prevista per aprile 2028;

Di seguito la tabella con le caratteristiche dei prodotti emessi:

Scenari intermedi e a scadenza

Nelle varie date di osservazione mensili l’investitore riceve la cedola, indipendentemente dall’andamento dei sottostanti, poiché incondizionata, e l’investimento prosegue.

A scadenza, gli scenari possibili sono tre:

- Se il peggior titolo presente nel basket rileva al di sopra della Barriera, e quindi non perde oltre il 45% dal livello iniziale, l’investitore riceve il rimborso del Valore Nominale di 100€ oltre all’ultimo premio mensile incondizionato;

- Se il peggior titolo presente nel basket rileva anche al di sotto della Barriera, registrando una performance negativa di oltre un -45% dal Fixing Iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of.La formula per il calcolo del valore di rimborso a scadenza in caso di evento Barriera è la seguente: Valore Nominale * (Prezzo di Chiusura del peggior titolo / Strike).

L’incasso incondizionato delle cedole mensili, tuttavia, consente all’investitore di generare un rendimento cedolare certo che permette di attutire le perdite a scadenza in caso di evento Barriera.

I certificati di questa emissione sono in quotazione dal 29 ottobre 2025 sul mercato SeDeX di Borsa Italiana, con gli orari di negoziazione classici dei Certificati a Capitale Condizionatamente Protetto, ovvero dalle 9:05 alle 17:30.

Vontobel, oltre ad essere l’Emittente del certificato, fa anche da Liquidity Provider, impegnandosi a mostrare prezzi denaro e lettera sul book di negoziazione in maniera continuativa, con uno spread canonico dell’1% in condizioni di mercato normali.

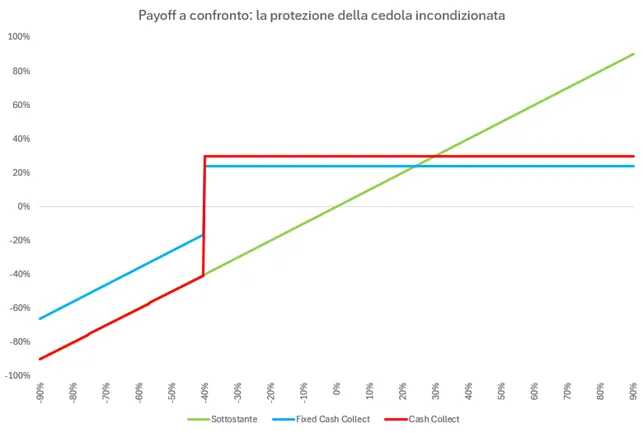

Payoff a scadenza e vantaggi principali

I certificati di questa emissione consentono di ottenere un rendimento incondizionato dato dalla somma delle cedole mensili che si incasseranno indipendentemente dall’andamento dei sottostanti.

Proprio questa caratteristica li rende particolarmente difensivi anche in scenari estremamente negativi poiché crea una sorta di “cuscinetto” di protezione se il peggior sottostante dovesse rilevare al di sotto della Barriera.

Come si può osservare dal confronto tra i due payoff, infatti, rispetto ad un normale Memory Cash Collect, dove l’incasso delle cedole è condizionato alla tenuta della Barriera cedolare e, pertanto, incerto, nel Fixed Cash Collect viene eliminata questa variabile, offrendo dunque maggior stabilità alla struttura, a costo di un rendimento inferiore, a parità di altre condizioni.

Fiscalità

È importante sottolineare che, trattandosi di strumenti derivati, qualsiasi plusvalenza generata da un certificato, sia essa data dall’incasso della cedola o dalla differenza positiva tra prezzo di vendita (o valore di rimborso) e prezzo di acquisto, è classificata come reddito diverso, e permette di compensare le minusvalenze, evitando la tassazione del 26% sul capital gain.

È importante, tuttavia, specie per chi ha minusvalenze in scadenza nel 2025, controllare la modalità di compensazione applicata dall’intermediario:

- Compensazione immediata: il controvalore lordo delle cedole incassate o della differenza tra prezzo di vendita (o valore di rimborso anticipato o a scadenza) e prezzo di acquisto viene subito decurtato dalle minusvalenze presenti nello zainetto fiscale;

- Compensazione a chiusura: la compensazione delle minusvalenze avviene solamente alla chiusura della posizione, sia essa per scadenza naturale, anticipata, o per vendita. In questo caso il valore delle cedole incassate va a rettificare di volta in volta il prezzo medio di carico (PMC) del certificato in portafoglio. Se è necessario compensare minusvalenze entro la fine dell’anno, questo sarà possibile solo se l’investitore vende il certificato entro il 31 dicembre 2025, o se questo rimborsa anticipatamente o scade, generando una plusvalenza rispetto al PMC rettificato.

Rischi

- Rischio di mercato: l’investitore deve tenere presente che l’investimento in un certificato è sempre legato all’andamento dei prezzi dei sottostanti, influenzati da diversi fattori e che potrebbero muoversi diversamente rispetto alle previsioni.

- Rischio di liquidità: in fasi di mercato particolarmente volatili, o in altre situazioni specifiche che possono verificarsi, è possibile che il Liquidity Provider non sia in grado di mostrare prezzi o allarghi lo spread bid-ask.

- Rischio Emittente: l’investitore è esposto al rischio che l’Emittente (Vontobel) diventi insolvente e non riesca a rispettare gli obblighi legati al prodotto in termini di pagamenti. È dunque possibile la perdita totale del capitale investito.

Focus sul DE000VH7JDX7

Il certificato con ISIN DE000VH7JDX7 è scritto su un basket worst-of di 4 sottostanti legati al settore del lusso (Burberry, Kering, Ralph Lauren e Moncler) e prevede cedole mensili incondizionate dell’1,05% (12,60% p.a.).

È dotato di opzione Quanto, che annulla il rischio di cambio legato alle diverse valute di negoziazione dei sottostanti.

La Barriera, come per gli altri certificati di questa emissione, è posta al 55% dei prezzi iniziali dei sottostanti: 7,288 GBP per Burberry, 180,02 EUR per Kering, 29,65 EUR per Moncler e 185,78 USD per Ralph Lauren.

Al momento il peggior titolo è Burberry che segna un -11,09% rispetto ai valori iniziali, seguita da Kering (-3,90%), Ralph Lauren (-1,87%) e Moncler (+3,91%) e il certificato è acquistabile a 98,8 euro, con un rendimento potenziale a scadenza del 33,09%, dato dal rimborso del nominale di 100 euro maggiorato delle cedole mensili incondizionate, per un totale di 31,5 euro.

Qualora l’emittente decidesse di richiamare anticipatamente il prodotto alla prima data utile (27 aprile 2026) l’investitore riceverebbe il rimborso del valore nominale di 100 euro oltre a sei cedole per un totale di 106,3 euro, per un rendimento pari ad un +7,59% in 6 mesi (17,21% annualizzato).

I titoli presenti nel basket sono tutti in territorio positivo da inizio anno, con un +43,5% per Ralph Lauren (linea verde), +32,19% per Kering (linea rossa), +20,56% per Burberry (linea bianca) e +10,13% per Moncler (linea blu).

Le raccomandazioni degli analisti sono tendenzialmente positive, con la maggior parte dei giudizi tra “Buy” e “Hold”: il target price medio a 12 mesi per Burberry è a 12,96 GBP (rendimento potenziale del 9,9% circa), 303,75 EUR per Kering (-3,95%), 366,16 USD per Ralph Lauren (+10,5%) e 56,48 EUR per Moncler (0,7%).

di Gino Ercole Zincone

di Gino Ercole Zincone