Dazi e geopolitica, ma la volatilità non esplode

L’apertura del 2026 è come un quadro “schizofrenico”, una dissonanza in cui il frastuono dei titoli di giornale si scontra con l’apparente calma dei mercati azionari. Nella panoramica di Gabriel Debach, market analyst di eToro, l’attenzione degli operatori si è spostata bruscamente: chi fino a ieri era concentrato sulla caccia alla “bolla dell’AI” oggi sembra aver cambiato priorità, tanto che le ricerche su Google del termine sono crollate, come se la vera bolla fosse stata la paura della bolla. Eppure l’azionario resta sorprendentemente composto, quasi a voler sfidare la gravità.

Debach inquadra il vero cambio di fase come un passaggio strutturale: da una globalizzazione imperfetta a un mercantilismo esplicito, dove i dazi diventano una leva negoziale su territori strategici e la politica economica entra nel campo del credito, dei mutui e delle banche centrali. Il nuovo fronte non è più la disputa “classica” su sussidi o acciaio: si chiama Groenlandia. Donald Trump ha aperto l’anno minacciando dazi del 10% su tutte le importazioni da otto Paesi europei (Danimarca, Norvegia, Svezia, Francia, Germania, Regno Unito, Paesi Bassi e Finlandia) pronti a salire al 25% entro il primo giugno, collegandoli in modo diretto alla completa acquisizione dell’isola artica.

La mossa, spiega Debach, arriva come risposta alle esercitazioni guidate dalla Danimarca e dagli alleati sul territorio artico e segna un salto di qualità: tariffe come strumento di annessione territoriale nei confronti di un alleato storico. L’Europa, politicamente fragile e costretta a rincorrere la crisi con vertici di emergenza a Bruxelles, valuta per la prima volta l’attivazione dell’Anti Coercion Instrument, il suo strumento più duro di ritorsione commerciale. Parallelamente rimescola un pacchetto di contro-dazi da 93 miliardi di euro già approvato ma finora congelato, che colpirebbe dai Boeing al bourbon. Per ora, sottolinea Debach, restano parole e non fatti, e l’immagine è quella di un Vecchio Continente in debito di ossigeno politico e militare, costretto a presentarsi a Davos non per celebrare il libero mercato, ma per gestire ciò che appare come una vera occupazione diplomatica.

Europa sui massimi, Wall Street ruota sulle small cap

Al World Economic Forum Trump arriverebbe con la più grande delegazione americana di sempre, in un contesto in cui le conflittualità geoeconomiche sono ormai identificate come il rischio numero uno per il biennio a venire. Accanto a lui, o contro di lui, si muoveranno figure chiave come Volodymyr Zelenskyy, Emmanuel Macron e il cancelliere tedesco Friedrich Merz. Per Debach, il messaggio che arriverà da Bruxelles nei prossimi giorni sarà decisivo per capire se il mercato debba prezzare la crisi come incidente controllato o come l’avvio di un regime tariffario strutturale tra le due sponde dell’Atlantico.

Fin qui, però, la reazione dei mercati è stata relativamente contenuta. Gli azionari europei hanno corretto intorno all’1%, un movimento che rientra nel rumore di breve periodo, mentre l’euro si è leggermente rafforzato contro il dollaro e i beni rifugio hanno mosso solo in modo moderato. Il segnale implicito, nella lettura proposta, è che gli investitori vedono nello scenario base un braccio di ferro duro ma gestibile, più che una rottura immediata delle catene del valore.

È qui che emerge il paradosso più evidente: mentre l’Europa trema sul piano politico, le sue borse corrono. Lo Stoxx 600 mette in fila il settimo mese consecutivo di rialzi, una striscia positiva che mancava dall’agosto 2021, e segna un +3,7% da inizio anno, davanti al più timido +1,4% dell’S&P 500 e a un Nasdaq 100 quasi fermo sulla parità (+0,02%). Debach insiste su un punto: non è un rialzo concentrato sui soliti campioni globali, ma un flusso più ampio che premia periferia e sostanza. Il DAX aggiorna 7 nuovi massimi storici, l’AEX olandese ne segna 5 con un progresso del 6%, Madrid sale del 2,39% con 8 nuovi ATH e anche Milano avanza dell’1,8%. È la rivincita della “Old Economy”, dei comparti ciclici e della difesa, sostenuti dalla spesa fiscale tedesca e da un atteso rimbalzo degli utili.

Dall’altra parte dell’Atlantico la fotografia è speculare ma altrettanto rivelatrice. In superficie Wall Street appare quasi ferma, ma sotto il cofano si muove una rotazione verso la domesticità. L’S&P 500 avanza di circa l’1%, mentre le small cap del Russell 2000 strappano un +7,9% da inizio anno, sovraperformando il listino principale per undici sedute consecutive, una sequenza che non si vedeva dal 2008. L’indice equiponderato corre più del benchmark tradizionale, mentre il Nasdaq 100 resta sostanzialmente immobile. Per Debach, il mercato non sta prezzando una nuova ondata di crescita tecnologica, ma un’inondazione di liquidità interna e una protezione tariffaria che favorisce le piccole imprese americane a discapito delle multinazionali esposte al caos globale.

Agenda macro, trimestrali e il “canarino” crypto

La settimana si presenta densa di appuntamenti e, secondo Debach, sarà anche un test sulla capacità del mercato di mantenere questa calma apparente. Negli Stati Uniti il tema centrale è il recupero del calendario macro dopo il government shutdown, con il focus sui dati di ottobre e novembre relativi a redditi e spese personali, che includono il cruciale PCE price index. Le attese indicano +0,5% per la spesa e +0,4% per i redditi, con inflazione PCE, headline e core, vista in aumento dello 0,2%. Numeri che dovranno dire se l’economia regge nonostante l’incertezza. In parallelo, la revisione del PIL del terzo trimestre dovrebbe confermare una crescita annualizzata del 4,3%, rafforzando l’idea di resilienza macroeconomica. A completare il quadro arrivano PMI flash S&P Global, fiducia dell’Università del Michigan, vendite di case in sospeso, spesa in costruzioni e i dati settimanali sul mercato del lavoro, tasselli utili per capire se la domanda interna stia normalizzando o resti sorprendentemente robusta.

Sul fronte corporate, la stagione delle trimestrali entra nel vivo con nomi come Netflix, attesa anche per l’upgrade dell’offerta cash su Warner Bros Discovery, e poi 3M, Johnson & Johnson, Visa, Intel e Procter & Gamble. Debach li descrive come un test sulla tenuta dei margini in un regime di pressioni politiche crescenti, dove il pricing power e la gestione dei costi possono diventare più sensibili di quanto non appaia nei movimenti degli indici.

In Europa il baricentro dei dati si sposta sul Regno Unito, con inflazione CPI di dicembre attesa in risalita al 3,3%, insieme al core, e vendite al dettaglio viste in calo per il terzo mese consecutivo, in un quadro di disinflazione irregolare e consumi in stagnazione. Gli operatori guarderanno alle minute della BCE per cogliere eventuali divergenze interne sul percorso dei tassi e ai PMI flash di gennaio: servizi attesi in espansione e manifatturiero tedesco ancora in contrazione, anche se con un indice ZEW previsto in risalita ai massimi da sei mesi, intorno a 49 punti. Il confronto con le decisioni di politica monetaria in Norvegia e Turchia completerà un quadro europeo “allargato” che si muove a diverse velocità.

Anche l’Asia mostra una disconnessione che Debach definisce preoccupante. La Cina dichiara di aver centrato il target di PIL del 5% per il 2025, chiudendo il quarto trimestre al 4,5%, ma i dettagli raccontano un’economia che si regge soprattutto sull’export manifatturiero: vendite al dettaglio deboli (+0,9%), prezzi immobiliari ancora in calo (-0,37% su base mensile) e produzione industriale a +5,2%, a fronte di un consumo interno descritto come in coma profondo. Il rischio idiosincratico, però, per Debach risiede a Tokyo. La Bank of Japan si riunisce venerdì con tassi allo 0,75% dopo il rialzo di dicembre, e il tema non è tanto il livello quanto il ritmo della normalizzazione, mentre l’inflazione core rallenta al 2,4% e il quadro politico resta fluido. La premier Sanae Takaichi potrebbe annunciare lo scioglimento della Camera bassa per elezioni anticipate a febbraio, con il rischio di paralizzare lo yen e le decisioni di politica monetaria proprio quando la banca centrale avrebbe bisogno di massima credibilità. Sullo sfondo, i PMI di gennaio per Giappone, Australia e India aiutano a leggere lo stato del ciclo asiatico in un mondo dove la domanda globale è sempre più frammentata.

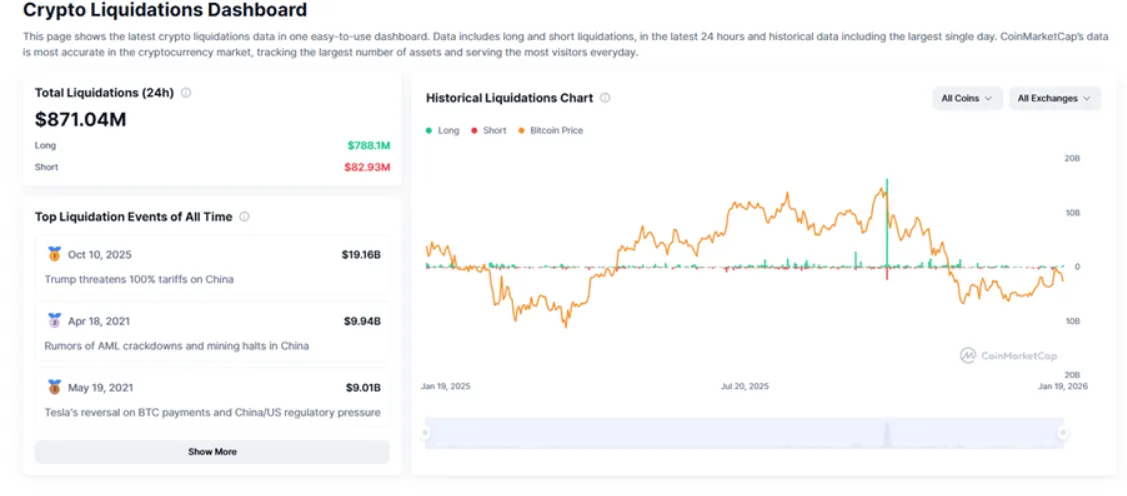

A fare da “canarino” nella miniera della liquidità globale, secondo Debach, è il mercato delle criptovalute. Le liquidazioni per 871 milioni di dollari nelle ultime 24 ore, di cui 788 milioni su posizioni long, con un Bitcoin che langue in un bear market tecnico da 105 sedute dai massimi del 6 ottobre 2025 e fatica a rompere la media a 100 giorni, vengono lette come un segnale inequivocabile: tariffe e incertezza legale drenano la propensione al rischio molto prima che questo si rifletta sull’azionario. Il “Trump trade” sulle crypto, nella sua ricostruzione, si è già schiantato contro il muro della realtà tariffaria, ricordando anche il crollo del 17,26% registrato il 10 ottobre sulle posizioni long dopo il rialzo dei dazi Usa sulla Cina.

di Francesco Sicuro

di Francesco Sicuro