Il ritorno del breve nelle aste sovrane

Secondo una previsione di Barclays basata sui trend di emissione, la durata media del debito collocato nei principali mercati dell’Eurozona, tra cui Germania, Francia e Italia, dovrebbe scendere sotto i 10 anni nel 2026, cosa che non accadeva dal 2015. Nel Regno Unito, la durata media attesa è intorno a 8,8 anni, il livello più basso di questo secolo.

È un’inversione netta rispetto a dieci anni fa, quando i governi correvano a “bloccare” rendimenti minimi collocando titoli ultra-lunghi, in alcuni casi con scadenze fino a 100 anni. Ora, come osserva Stephen Jones di Aegon Asset Management, il pendolo sta tornando indietro: il mercato chiede un premio più alto per il lungo periodo e i debiti pubblici si adattano.

Pensioni in ritirata e domanda che cambia volto

Alla base del cambio di rotta c’è soprattutto la trasformazione della domanda. I gestori del debito devono fare i conti con l’appetito in calo dei compratori tradizionali di lungo termine, in particolare i fondi pensione. Nei Paesi Bassi, la riforma del sistema pensionistico da 1.800 miliardi di euro appena completata è attesa ridurre ulteriormente la domanda di titoli lunghi. Anche nel Regno Unito il passaggio progressivo da schemi a prestazione definita a modelli diversi ha ridimensionato una platea che in passato era quasi un acquirente “obbligato” di duration.

Jones sintetizza così il cambio di scenario: la domanda strutturale è cambiata, perché la base dei compratori forzati si è assottigliata e, in parte, si sta anche “smontando”.

Un risparmio oggi, più rischi domani

Per i governi, emettere sul breve è spesso più conveniente: tendenzialmente costa meno che finanziarsi sul lungo, e questo riduce il conto interessi nell’immediato. Il rovescio della medaglia è che accorciare la durata media del debito aumenta l’esposizione al rischio di rifinanziamento: più titoli vanno rinnovati più spesso e, se i tassi restano elevati o tornano a salire, la spesa per interessi può crescere in modo rapido.

Il problema è accentuato dal fatto che negli ultimi due anni si è allargato il gap tra rendimenti a due e a dieci anni nelle principali economie europee, in un contesto di offerta globale abbondante. April LaRusse di Insight Investment interpreta la scelta dei debt manager come una mossa di “soccorso” verso Paesi che devono collocare grandi volumi in un mercato dove il lungo non è più assorbito come prima.

Più emissioni in arrivo e contagio dai bond globali

L’accorciamento delle scadenze non è solo una questione di domanda, ma anche di quantità. Max Kitson di Barclays collega il fenomeno ai volumi di emissione in aumento: la banca stima un incremento di circa 100 miliardi di euro nelle vendite lorde di debito dei paesi sovrani UE nel 2026.

Sul mercato pesa anche il clima globale. La recente ondata di vendite sui titoli giapponesi ha avuto effetti a catena su altri governativi, riportando al centro le preoccupazioni per l’indebitamento record dei Paesi ricchi e per la disponibilità degli investitori ad assorbire nuove emissioni a lunga durata senza chiedere un premio crescente.

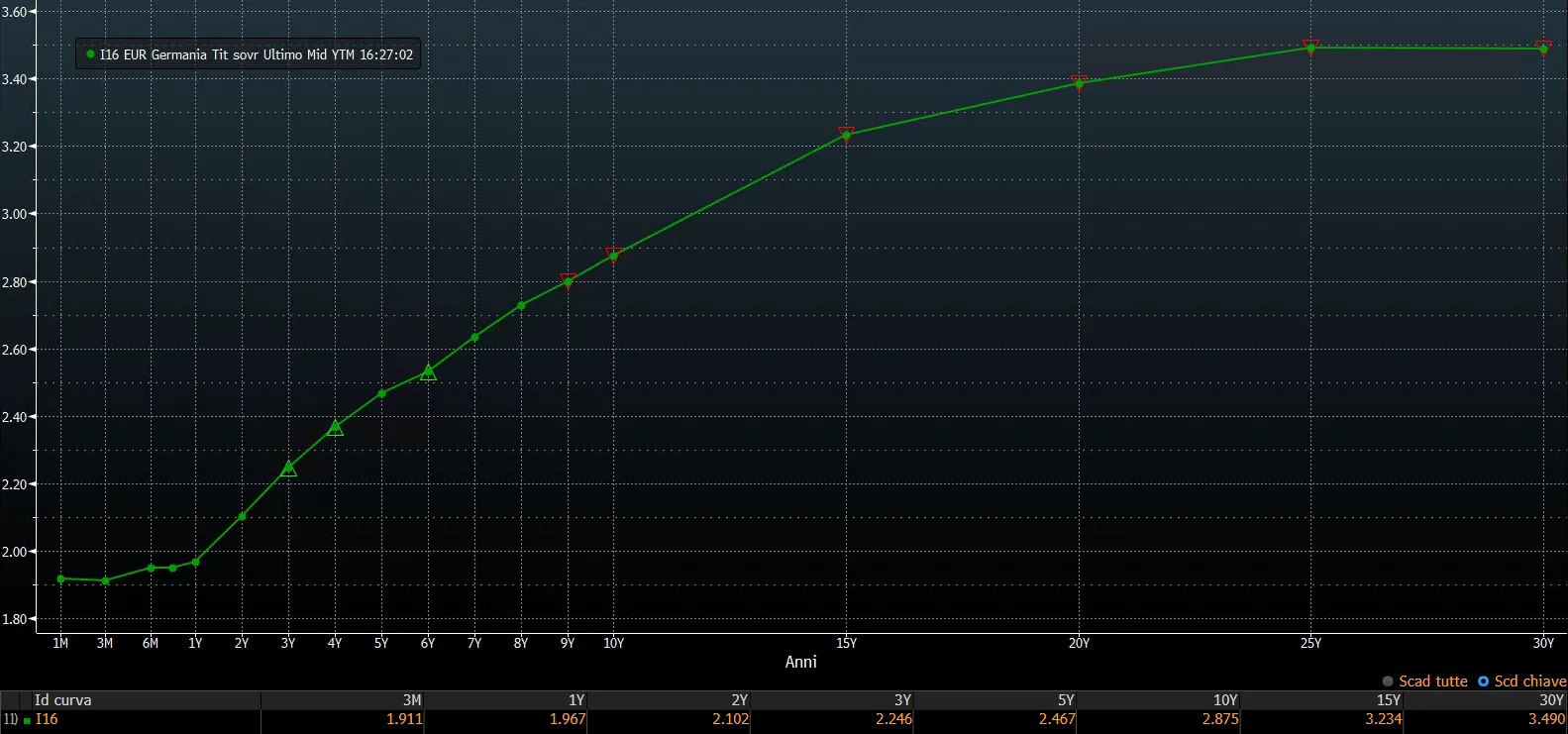

Germania, la fine della “scarsità” di Bund

In Eurozona, il quadro è stato ulteriormente ricalibrato dalla svolta tedesca. L’annuncio di Berlino di allentare il vincolo costituzionale al debito per finanziare un forte aumento della spesa in infrastrutture e difesa ha trasformato un mercato che per anni aveva beneficiato della “scarcity” dei Bund. Il responsabile del debito tedesco lo ha detto apertamente: la scarsità di Bund è finita.

Da allora i rendimenti sono saliti: i Bund trentennali si muovono vicino al 3,5%, livelli che non si vedevano da oltre un decennio, con gli investitori che prezzano più offerta e prospettive di crescita più robuste. Jason Borbora-Sheen di Ninety One sottolinea che le dinamiche domanda-offerta sono tornate centrali nella formazione dei prezzi, mentre le considerazioni fiscali influenzano sempre più il mercato.

Regno Unito, la strategia del DMO e il ruolo dei Treasury bill

Nel Regno Unito, diversi investitori attribuiscono parte della calma con cui il mercato ha assorbito la manovra di novembre a scelte operative del Debt Management Office: cancellazione di alcune aste sul lungo e consultazione per ampliare il mercato dei Treasury bill, titoli con scadenza entro un anno. Secondo Matthew Amis di Aberdeen Investments, il Budget ha contribuito a rasserenare il clima, ma le mosse del DMO sarebbero state un fattore ancora più determinante nell’outperformance recente dei gilt.

di Gino Ercole Zincone

di Gino Ercole Zincone