Il boom dell’obesità pharma cambia gli equilibri di mercato

La capacità di Lilly di ampliare rapidamente il mercato dei farmaci anti-obesità e di consolidare una posizione dominante è diventata il principale driver della sua impressionante espansione. La società ha accelerato in modo decisivo nel 2025 (+33% circa da inizio anno), conquistando l’accesso a Medicare e distanziando il produttore di Wegovy, Novo Nordisk, con una rapidità che ha sorpreso molti analisti.

Come osservato dal WSJ, la traiettoria del gruppo statunitense non dipende dal sentiment su AI o dai cicli di spesa nel cloud; anzi, potrebbe addirittura beneficiare di una rotazione settoriale in uscita dall’hi-tech. Il punto centrale è che la rivoluzione dei GLP-1 è ancora nelle fasi iniziali e offre margini di crescita difficilmente paragonabili ad altre aree del pharma.

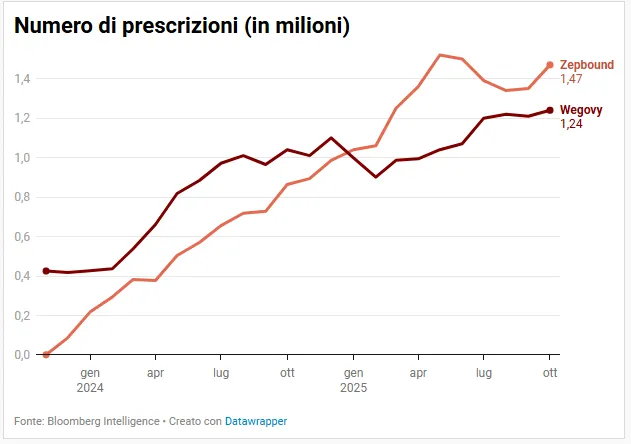

Zepbound supera Wegovy mentre la domanda esplode

La vera svolta è arrivata con la normalizzazione delle forniture e l’emergere di nuovi dati clinici che hanno consentito a Zepbound di superare nettamente la rivale danese. Pur essendo arrivato sul mercato in ritardo, il farmaco di Lilly ha conquistato una quota maggioritaria delle nuove prescrizioni, mostrando una capacità di penetrazione più rapida del previsto.

La svolta appare evidente anche sul piano delle valutazioni di Borsa. All’inizio del 2024, Novo Nordisk valeva oltre 500 miliardi di dollari, Lilly superava i 700. Nel giro di un anno, la forbice si è spalancata: Eli Lilly sfiora i 970 miliardi, mentre Novo Nordisk si è ridimensionata intorno ai 200 miliardi.

Negli ultimi 5 anni l’azienda americana (linea blu) ha messo a segno una performance impressionante del +679% circa, contro il +59% circa di Novo Nordisk (linea rossa), crollata dal picco di giugno 2024.

Prezzi più bassi e copertura più ampia aprono un mercato enorme

Il recente accordo con l’amministrazione statunitense ha previsto un taglio dei prezzi in cambio di una copertura più estesa da parte di Medicare e potenzialmente Medicaid. Per Lilly, questo significa accesso a decine di milioni di nuovi pazienti in un momento in cui la produzione è finalmente in grado di sostenere una domanda crescente.

Il gruppo sta inoltre preparando l’arrivo delle versioni orali dei GLP-1, più semplici da produrre e più economiche, destinate a un mercato ormai maturo e con un’infrastruttura assicurativa molto più solida rispetto ai primi anni degli iniettabili.

Un’espansione internazionale che inizia solo ora

La crescita più impressionante arriva oggi dall’estero. Nel terzo trimestre, Mounjaro ha generato 2,97 miliardi di dollari fuori dagli Stati Uniti, contro i 728 milioni dell’anno precedente, con circa tre quarti delle vendite pagate di tasca propria dai pazienti. Paesi come Brasile ed Europa stanno aprendo progressivamente il mercato, mentre i sistemi di rimborso si stanno adattando alla nuova generazione di farmaci. Per molti investitori, il potenziale globale dei GLP-1 rappresenta la componente più sottovalutata dell’intera storia di crescita del gruppo.

Valutazioni elevate ma supportate da stime in miglioramento

Con un multiplo vicino a 34 volte gli utili forward, il titolo tratta a premio rispetto alla media del settore e anche rispetto ai colossi tecnologici come Nvidia e Microsoft. Le revisioni al rialzo degli utili, tuttavia, stanno riducendo gradualmente questo differenziale.

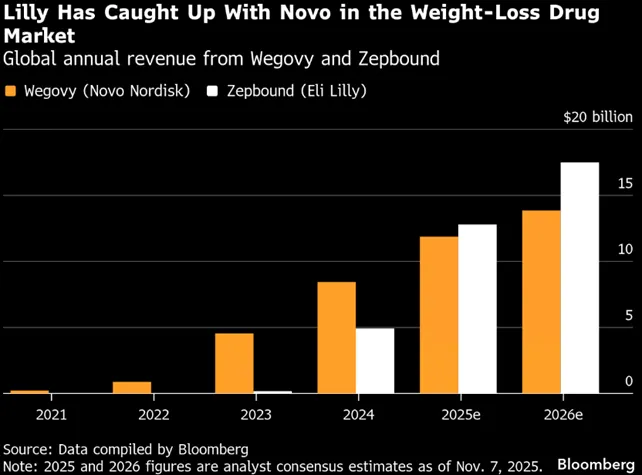

Secondo le proiezioni raccolte da FactSet, le vendite combinate di Mounjaro e Zepbound dovrebbero superare 40 miliardi di dollari nel 2026, per poi avvicinarsi ai 60 miliardi entro il decennio.

Se queste curve verranno rispettate, l’ingrediente tirzepatide diventerà il farmaco più venduto della storia.

Il nodo del brevetto e la ciclicità inevitabile del pharma

Lilly non è immune ai limiti strutturali dell’industria farmaceutica. A differenza di un produttore tecnologico che può iterare un prodotto all’infinito, ogni blockbuster è destinato a perdere la protezione brevettuale. È una dinamica che il gruppo ha già sperimentato quando, una volta scaduti i diritti su molecole come Cymbalta, i ricavi hanno subito un crollo durato anni. Proprio per mitigare questo rischio, l’azienda sta investendo in tecnologie che guardano ben oltre l’orizzonte dei GLP-1, inclusi progetti di gene editing come quelli sviluppati da Verve Therapeutics.

di Gino Ercole Zincone

di Gino Ercole Zincone