Crescita dei ricavi e resilienza operativa: la spinta di Spagna e America Latina

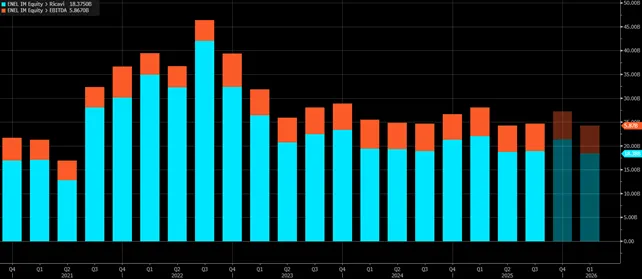

Enel archivia i primi nove mesi del 2025 con risultati che gli analisti definiscono solidi, grazie alla performance delle controllate estere e alla tenuta dei margini in uno scenario caratterizzato da volatilità dei prezzi energetici. Come riportato da Bloomberg, i ricavi si sono attestati a 59,7 miliardi di euro, in aumento del 3,6%, sostenuti dalle maggiori vendite di commodity sul mercato wholesale. L’Ebitda ordinario ha raggiunto 17,26 miliardi (+0,9%), superando leggermente le attese e riflettendo la capacità del gruppo di bilanciare la debolezza italiana con il contributo positivo di Spagna, Colombia e America Latina.

In Italia, il calo dei margini retail per prezzi medi inferiori e la minore disponibilità di risorsa idrica hanno pesato sui conti, ma il risultato è stato compensato dalla forte generazione all’estero. L’Ebitda complessivo, considerando le operazioni straordinarie, registra una lieve contrazione dell’1,1%, pari a 187 milioni in meno su base annua.

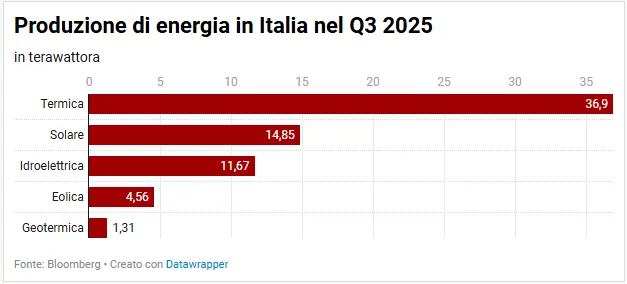

Sul fronte industriale, la produzione netta si è attestata a 141,15 terawattora, in calo del 2,8%. La diminuzione ha riguardato sia l’idroelettrico sia l’eolico, mentre il solare ha contribuito con un incremento di 1,52 TWh. La produzione rinnovabile nel complesso resta superiore alla termoelettrica, con 98 TWh contro 24 TWh.

In Italia la produzione di energia dalle varie fonti nel terzo trimestre si è attestata a 69,39 terawatt, in calo del 4,3% circa rispetto allo stesso periodo del 2024 ma in aumento del 6% rispetto al Q2 2025.

Utile in miglioramento e dividend policy più generosa

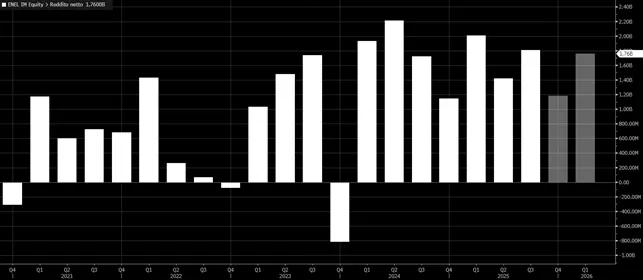

Il risultato netto ordinario cresce in modo significativo, raggiungendo 5,7 miliardi di euro (+4,5%). La progressione riflette la migliore performance operativa e i minori costi finanziari, ottenuti grazie alla riduzione del debito lordo e al calo del costo medio del funding. L’utile netto complessivo si attesta invece a 5,24 miliardi.

Alla luce della solidità dei conti, il gruppo ha deliberato un acconto sul dividendo di 0,23 euro per azione, in aumento del 7% rispetto all’anno precedente. La politica di remunerazione resta improntata a un payout minimo del 50% sul risultato netto intermedio, con possibilità di salire fino al 70% nel secondo semestre.

Nel corso dell’anno, Enel ha avviato programmi di buyback in tre aree geografiche: in Italia, con un’operazione fino a 1 miliardo già eseguita per 631 milioni; in Spagna, con due tranche completate per 442 milioni e una terza da 500 milioni che sarà finalizzata entro il 2026; in America Latina, con un intervento pari a 470 milioni di dollari. Queste operazioni hanno contribuito all’incremento della voce di indebitamento netto insieme agli investimenti industriali.

Indebitamento, investimenti e generazione di cassa: leve sotto controllo

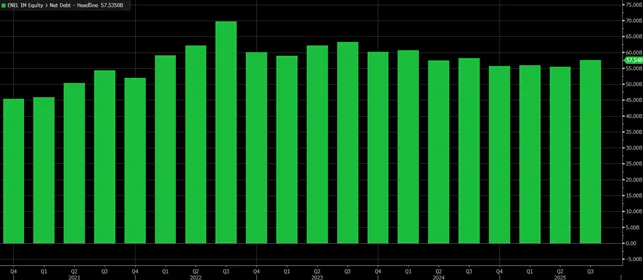

L’indebitamento netto al 30 settembre 2025 si è attestato a 57,54 miliardi di euro, in aumento rispetto ai 55,77 miliardi di fine 2024. Una dinamica spiegata da investimenti per 6,84 miliardi, dalla distribuzione dei dividendi e dai buyback. Il gruppo ha comunque generato 9,09 miliardi di cassa dalle attività operative, mantenendo un profilo finanziario giudicato equilibrato dagli analisti.

La selezione più rigorosa dei progetti e il completamento di opere in Nord America, Brasile, Italia, Cile e Spagna hanno determinato una riduzione degli investimenti del 10,1% su base annua. Secondo De Angelis, direttore finanziario del gruppo, la strategia resta focalizzata su business regolati e stabilità di generazione, con un progressivo rafforzamento dell’esposizione ai mercati europei, che oggi rappresentano il 75% dell’Ebitda e il 90% dell’utile netto.

La debolezza italiana, legata alla scarsa piovosità e ai prezzi retail più contenuti, è stata controbilanciata con efficacia dalle performance delle controllate estere, in particolare Endesa e le attività in Colombia e America Latina, capaci di produrre margini robusti nonostante i venti contrari legati ai cambi.

Guidance confermata e aspettative in miglioramento

Il gruppo conferma integralmente la guidance 2025:

- Ebitda ordinario tra 22,9 e 23,1 miliardi;

- Utile netto ordinario nella forchetta 6,7-6,9 miliardi, con possibilità di collocarsi oltre il limite superiore;

- Dividendo minimo annuo confermato a 0,46 euro per azione.

L’amministratore delegato Flavio Cattaneo ha ribadito che «Ebitda e risultato netto continuano a crescere», evidenziando l’importanza del focus europeo e della disciplina finanziaria. Anche De Angelis ha confermato che il trend dell’Ebitda nel quarto trimestre sarà in linea con quello osservato tra luglio e settembre, mantenendo una traiettoria stabile.

Gli analisti giudicano i conti leggermente superiori alle attese e apprezzano l’upgrade prospettico sulla redditività. Al momento 18 analisti danno giudizio “Buy”, 11 “Hold” e nessun “Sell”, con un target price medio a 12 mesi a 8,71€ per azione, al di sotto del 3% circa rispetto ai valori correnti. Il titolo, dopo un +28% circa da inizio 2025, si trova al momento sui massimi storici che non si vedevano da gennaio 2021 in area 8,99 euro per azione.

di Gino Ercole Zincone

di Gino Ercole Zincone