Stagionalità e mercati, un allineamento che non regge

L’inizio dell’anno è tradizionalmente accompagnato da buoni propositi legati al benessere fisico, con un aumento della partecipazione ad attività sportive e delle iscrizioni in palestra dopo gli eccessi del periodo natalizio. Questa dinamica, però, tende spesso a perdere slancio nel corso dei mesi, e trova un parallelo nell’andamento dei titoli del comparto fitness, che mostrano rendimenti disomogenei nonostante la popolarità del settore. Dall’analisi della piattaforma di trading e investimento eToro emerge che il boom stagionale dei consumi non è sufficiente a sostenere nel tempo le valutazioni di mercato.

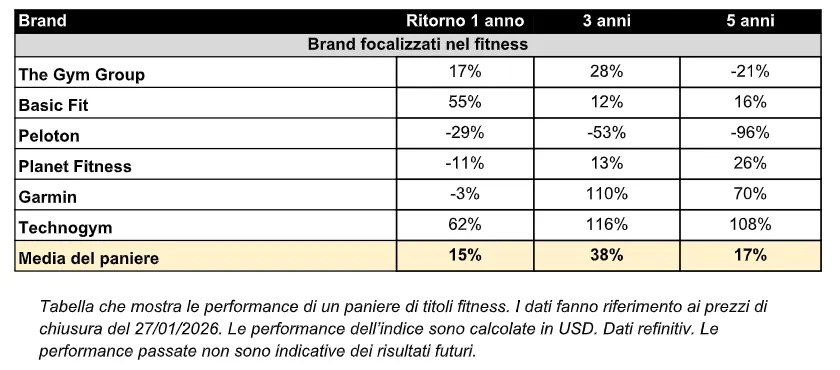

L’analisi ha preso in esame un paniere equiponderato di titoli fitness quotati, osservandone le performance su un orizzonte di uno, tre e cinque anni. I dati indicano una crescita del 15% nell’ultimo anno e del 38% negli ultimi tre anni, mentre il rendimento si riduce al 17% su cinque anni, evidenziando una dispersione crescente nel lungo periodo. Nonostante la diffusione degli abbonamenti in palestra, le performance azionarie risultano quindi sempre meno allineate al ciclo dei consumi.

B2B contro consumatore finale, la differenza nei rendimenti

La lettura dei dati mostra che i guadagni di breve e medio periodo sono stati trainati da un numero ristretto di titoli, mentre i rendimenti a cinque anni sono stati appesantiti dai forti cali di diversi nomi orientati al consumatore finale. Le società con una maggiore esposizione alla domanda B2B hanno contribuito in misura più significativa alla crescita di lungo periodo, mentre le aziende più dipendenti dalla spesa discrezionale delle famiglie hanno registrato risultati azionari più deboli.

Come spiega Lale Akoner, Global Market Analyst di eToro, al di là dei picchi stagionali ciò che conta realmente per le valutazioni è la solidità dei flussi di cassa. Le aspettative di intensità di consumo generate nel periodo post-pandemico non si sono materializzate, e con la normalizzazione della domanda sono emersi costi fissi elevati e leva operativa, costringendo gli investitori a rivedere le valutazioni. In questo contesto, i modelli di business con ricavi commerciali, contratti ricorrenti e maggiore potere di pricing hanno mostrato una resilienza superiore.

Technogym e Garmin, i modelli che hanno convinto il mercato

Tra i titoli con le migliori performance, la domanda commerciale si è rivelata un fattore decisivo. Technogym, specializzata nella fornitura di attrezzature premium per palestre, hotel e centri wellness, ha beneficiato di investimenti istituzionali e cicli di sostituzione, registrando un rendimento del 108% su cinque anni. La capacità di intercettare flussi di spesa strutturali ha permesso al gruppo di mantenere una traiettoria più stabile rispetto ai competitor orientati al retail.

Anche Garmin rappresenta un caso di modello ibrido premiato dal mercato. L’azienda combina le vendite ai consumatori con un’esposizione significativa a mercati commerciali e professionali, come l’aviazione e il settore marittimo. Questa diversificazione favorisce aggiornamenti ricorrenti all’interno di un ecosistema di prodotti più ampio, contribuendo a un rendimento del 70% nello stesso periodo.

I limiti dei modelli consumer-driven

All’estremo opposto, le aziende fortemente dipendenti da acquisti una tantum dei consumatori e caratterizzate da elevati costi fissi hanno mostrato performance azionarie nettamente più deboli con il progressivo venir meno della domanda straordinaria del periodo pandemico. Peloton resta l’esempio più emblematico, con un calo del 96% su cinque anni, a testimonianza di quanto alcuni modelli di business del fitness siano stati vulnerabili ai cambiamenti nei comportamenti di consumo e alla leva operativa.

Secondo Gabriel Debach, market analyst di eToro, la differenza di performance è riconducibile proprio alla struttura dei ricavi. A differenza dei titoli penalizzati dalla normalizzazione dei consumi, Technogym ha beneficiato di un’esposizione prevalente al B2B, con entrate più stabili e meno dipendenti dalla spesa discrezionale. Mentre i modelli orientati al consumatore finale hanno sofferto il venir meno dell’euforia post-pandemica, Technogym ha continuato a intercettare investimenti strutturali di palestre, hotel e centri wellness, sostenuti da potere di pricing, cicli di sostituzione e flussi di cassa più prevedibili, elementi che spiegano una performance azionaria più resiliente nel tempo.

di Francesco Sicuro

di Francesco Sicuro