Il balzo dei rendimenti a 40 anni scuote i mercati

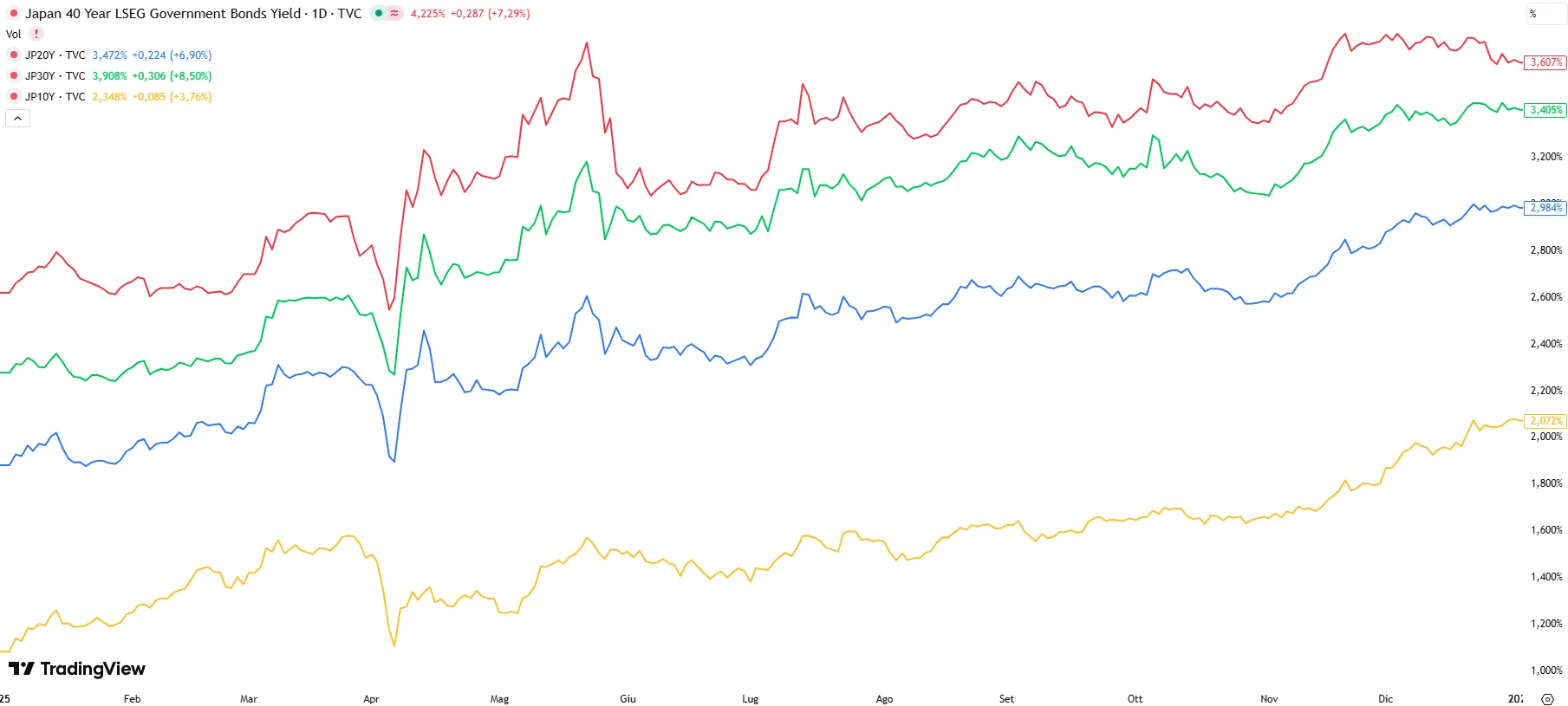

Il rendimento dei JGB a 40 anni è salito fino al 4,22% superando la soglia del 4% per la prima volta da quando questa scadenza è stata introdotta nel 2007.

Il movimento, legato a vendite sui titoli di Stato, ha contribuito a trascinare verso l’alto i costi di finanziamento anche fuori dal Giappone, in un contesto in cui il segmento “lungo” delle curve è già sotto pressione a livello globale.

Il catalizzatore immediato è politico: la premier Sanae Takaichi ha annunciato l’intenzione di sciogliere il parlamento e convocare elezioni anticipate l’8 febbraio, chiedendo agli elettori un mandato per un “cambiamento di politica” che il mercato interpreta come una possibile svolta verso finanze pubbliche più espansive.

Stimoli e tagli fiscali: il mercato chiede più rendimento

La tensione sui rendimenti non nasce in queste ore. Le quotazioni dei bond hanno iniziato a indebolirsi già da novembre, quando Takaichi ha presentato un piano di spesa fiscale da 135 miliardi di dollari. A inizio settimana la premier ha poi confermato l’intenzione di sospendere per due anni l’IVA dell’8% sui generi alimentari, alimentando le preoccupazioni su un mix delicato: debito elevato e rendimenti in salita.

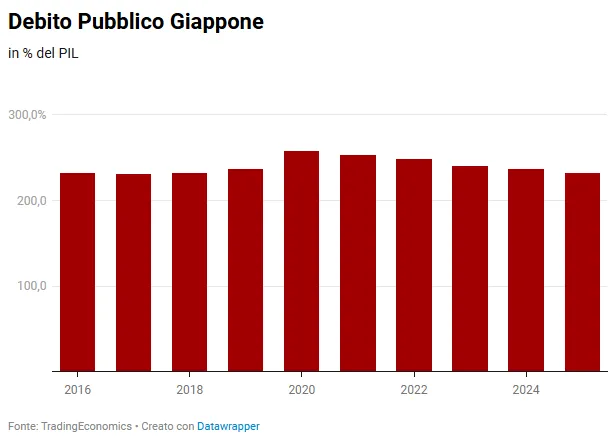

Secondo Yuxuan Tang di JPMorgan Private Bank, con un debito che supera il 200% del PIL e un governo che punta ad aumentare la spesa, è naturale che cresca il premio richiesto dagli investitori per detenere la parte lunga della curva giapponese.

Perché l’ultra-lungo è più fragile

A differenza delle scadenze brevi, più sensibili alle aspettative sulla politica monetaria, i titoli ultra-lunghi risentono soprattutto di dinamiche di domanda e offerta. E negli ultimi anni, non solo in Giappone, l’aumento dell’emissione di debito pubblico e la minore propensione all’acquisto da parte di investitori “strutturali” come assicurazioni e fondi pensione hanno reso il tratto finale della curva più vulnerabile.

Basti pensare che nel 2025, i rendimenti del decennale giapponese (linea gialla) sono passati dall’1,08% circa al 2,072%, del 20 anni (linea blu) dall’1,88% al 2,98%, del 30 anni (linea verde) dal 2,28% al 3,4% e quelli del 40 anni (linea rossa) dal 2,62% al 3,6%.

Vincent Chung (T Rowe Price) descrive un mercato con movimenti di prezzo disallineati e senza un compratore naturale sul lungo termine: un vuoto che amplifica le oscillazioni quando partono le vendite.

Effetto contagio: salgono anche i Treasury

Gli investitori guardano con attenzione alle ricadute internazionali dei rendimenti giapponesi, perché lo yen e i JGB sono da anni un perno dei flussi globali. Martedì il rendimento del Treasury Usa a 30 anni è salito di 0,09 punti al 4,93%, ai massimi da settembre, prima di ritracciare al 4,907%, con un mix di fattori che include anche le incertezze legate alla politica estera statunitense.

Un ulteriore segnale di tensione è arrivato dall’asta dei JGB a 20 anni: domanda definita debole, con un bid-to-cover di 3,19, sotto la media degli ultimi dodici mesi.

Tokyo prova a rassicurare, ma domina il “Takaichi trade”

Il governo tenta di contenere i timori. Takaichi ha promesso di ridurre il rapporto debito/PIL, che secondo alcune stime avrebbe toccato anche il 250% lo scorso anno. La ministra delle Finanze Satsuki Katayama, intervenendo a Davos, ha sostenuto che il rapporto potrà scendere grazie a una combinazione di “spesa saggia” e misure fiscali “strategiche” per aumentare il potenziale di crescita, così da preservare la fiducia dei mercati.

Nonostante queste rassicurazioni, diversi osservatori notano che i trader restano posizionati sul cosiddetto “Takaichi trade”: aspettative di yen più debole e prezzi dei bond più bassi, mentre i titoli bancari potrebbero beneficiare di un contesto di maggiore stimolo fiscale e tassi più alti. In questo scenario, la vera partita per i mercati si gioca tra urne, credibilità delle promesse di disciplina fiscale e la capacità del Giappone di evitare che il tratto lungo della curva diventi il punto di rottura.

di Gino Ercole Zincone

di Gino Ercole Zincone