Energia e stagflazione: un nuovo test per la resilienza europea

Gli sviluppi in Medio Oriente rappresentano un banco di prova significativo per la resilienza dell’economia dell’area euro. Secondo Henry Cook, Senior Europe Economist di MUFG Bank, la prospettiva di prezzi dell’energia persistentemente più elevati e di un deterioramento del sentiment ha riacceso le preoccupazioni sui rischi di stagflazione, in un momento in cui il quadro macro europeo appariva relativamente equilibrato.

L’economia dell’area euro aveva iniziato l’anno con un discreto slancio, con segnali di ripresa ciclica e uno scenario centrale che prevedeva un’inflazione leggermente inferiore all’obiettivo e una crescita attorno al potenziale. Tuttavia, gli sviluppi geopolitici mettono alla prova questa narrativa. I rischi di stagflazione sono aumentati.

Le prime reazioni dei mercati agli attacchi statunitensi e israeliani e alla ritorsione iraniana sono state relativamente contenute, e lo scenario di base resta quello di una de-escalation più probabile di un conflitto prolungato. Trump ha indicato una possibile durata di “quattro o cinque settimane”, mentre gli Stati Uniti hanno rivendicato la superiorità aerea. Tuttavia, l’incertezza resta elevata e vi sono pochi segnali concreti di de-escalation da parte dell’Iran.

Dal punto di vista macroeconomico europeo, il principale canale di trasmissione è il prezzo dell’energia. Non vi è un blocco fisico dello Stretto di Hormuz, ma l’elevato rischio legato al transito ha quasi paralizzato il traffico, mettendo a rischio circa il 20% dell’offerta globale di petrolio e GNL.

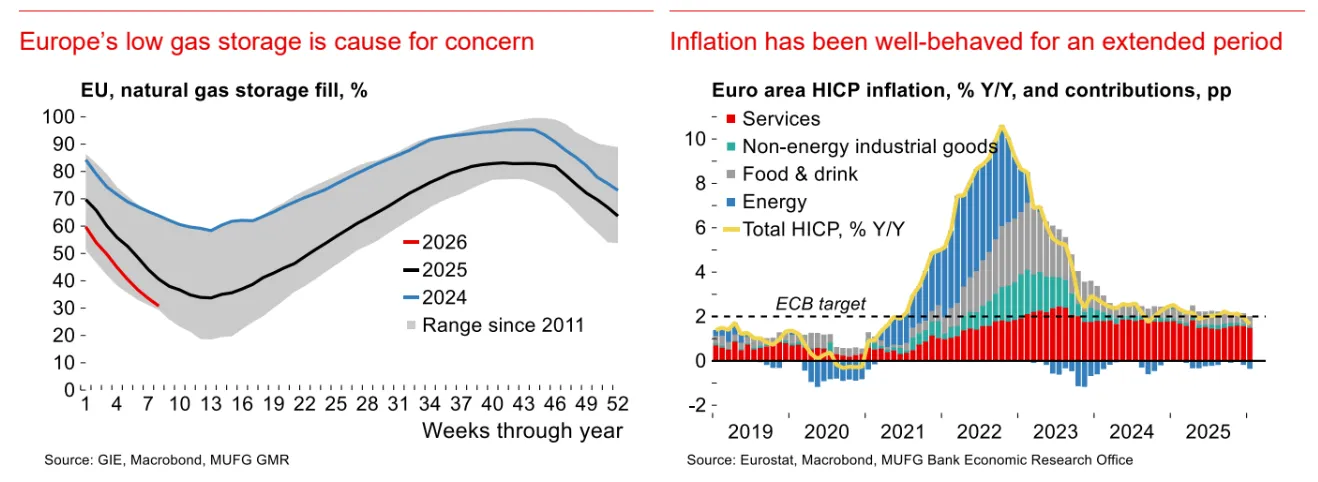

I prezzi dell’energia sono stati estremamente volatili. Al momento della stesura, i prezzi del gas naturale con consegna nel mese in corso risultano in rialzo di circa il 35%, complice il basso livello degli stoccaggi europei, mentre il Brent segna un aumento di circa il 7,5%. Siamo vicini allo scenario delineato dalla BCE a dicembre, secondo cui un aumento del 14,2% del petrolio e del 20% del gas potrebbe spingere l’inflazione HICP di 0,5 punti percentuali.

Questa stima non considera eventuali interruzioni più ampie delle catene di approvvigionamento né l’impatto di un euro più debole. Tuttavia, i future sul gas a più lunga scadenza mostrano variazioni più contenute, con il contratto a un anno intorno a +9%, suggerendo che il mercato continua a prezzare uno shock relativamente temporaneo.

In uno scenario severo, come quello analizzato dalla Federal Reserve di Dallas con petrolio a 100 dollari e chiusura di Hormuz, l’impatto inflattivo sarebbe ben più significativo. Per l’Europa, data la maggiore dipendenza energetica e l’esposizione al GNL qatariota, l’effetto potrebbe essere superiore a quello stimato per gli Stati Uniti.

Nel nostro scenario di base, sottolinea Cook, il punto di partenza resta relativamente benigno: prima degli sviluppi recenti si prevedeva un’inflazione headline media dell’1,7%, quindi leggermente sotto target. Tuttavia, prezzi dell’energia più elevati si trasmetteranno rapidamente ai consumatori. Se i livelli attuali dovessero persistere, le prospettive potrebbero facilmente trasformarsi in un moderato superamento dell’obiettivo, con rischi di coda significativi.

BCE sotto pressione: tra inflazione, aspettative e crescita fragile

Come evidenziato da Cook, la narrativa del “good place” per l’area euro è ora sotto minaccia. I rischi di stagflazione sono aumentati e questo contesto è particolarmente complesso per la BCE. Le banche centrali tendono a guardare oltre pressioni inflazionistiche temporanee dal lato dell’offerta, tollerando un moderato superamento del target. Tuttavia, la vera preoccupazione riguarda il possibile disancoraggio delle aspettative di inflazione delle famiglie.

L’indicatore BCE a un anno era sceso al 2,6% a gennaio, ma resta sopra l’obiettivo e sopra i livelli pre-crisi energetica. Prezzi dell’energia e dei generi alimentari sono determinanti nella formazione delle aspettative. Un’inflazione più elevata potrebbe autoalimentarsi qualora si verificasse uno spostamento strutturale nei meccanismi di determinazione salariale.

In precedenza, si riteneva più probabile un taglio dei tassi che un rialzo nel corso dell’anno. Ora i rischi appaiono più bilanciati, ma servirebbero prove solide di resilienza dell’attività sottostante per considerare un rialzo. Se mai, questi sviluppi rafforzano l’idea che la BCE manterrà invariata la politica monetaria quest’anno. Talvolta, osserva Cook, la scelta migliore è non fare nulla.

Sul fronte della crescita, lo scenario BCE di uno shock energetico moderato implicherebbe un impatto limitato, pari a -0,1 punti percentuali sul PIL. Tuttavia, in caso di conflitto prolungato, l’effetto sarebbe più marcato. L’incertezza geopolitica frena la fiducia di imprese e consumatori, e l’aumento dei costi energetici arriva in un momento delicato per il manifatturiero europeo, che stava mostrando segnali di ripresa.

Resta inoltre incerto se i governi sarebbero disposti a replicare le generose misure di sostegno introdotte dopo la crisi energetica del 2022, soprattutto in un contesto di maggiori pressioni sulla spesa per la difesa. La tempistica, con l’Europa in uscita dall’inverno, riduce l’urgenza immediata di interventi.

In definitiva, conclude Cook, gli sviluppi in Medio Oriente rappresentano un vero banco di prova per l’area euro. I rischi attorno alla previsione di crescita dell’1,2% per quest’anno sono orientati al ribasso, mentre il quadro inflazionistico potrebbe passare da relativamente benigno a più problematico. La resilienza europea sarà misurata dalla capacità di assorbire uno shock energetico senza compromettere la ripresa ciclica appena avviata.

di Francesco Sicuro

di Francesco Sicuro