Verso un nuovo equilibrio

Il mercato sta lentamente uscendo dalla fase più acuta dell’incertezza legata alla guerra in Iran. Il percorso resta irregolare, fatto di progressi e battute d’arresto, ma la prospettiva di una riapertura dello Stretto di Hormuz inizia a entrare nelle valutazioni degli investitori. Come sottolinea James Bilson, Fixed Income Strategist di Schroders, è arrivato il momento di iniziare a ragionare su uno scenario post-risoluzione, pur mantenendo attenzione ai rischi di fallimento dei negoziati.

In questo quadro, gli scenari estremi si stanno ridimensionando, anche se quello di un possibile surriscaldamento economico globale resta lo scenario di base. La transizione verso una fase più stabile non elimina l’incertezza, ma cambia la natura del rischio, spostandolo dalla crisi immediata alla gestione delle sue conseguenze.

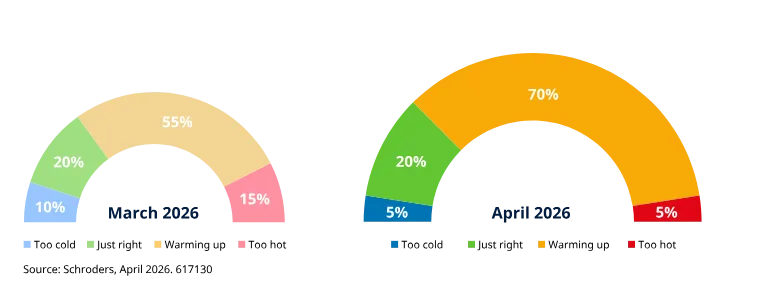

Economia in “surriscaldamento” ad aprile

Fonte: Schroders Global Unconstrained Fixed Income team, aprile 2026.

Lo scenario “troppo freddo” vedrebbe la Federal Reserve tagliare i tassi più di 4 volte nel 2026, mentre quello “al punto giusto” prevederebbe 2-3 tagli e quello “in surriscaldamento” solo un taglio o una pausa. Infine, in uno scenario “eccessivo surriscaldamento”, la Fed tornerebbe ad aumentare i tassi nel 2026, poiché l'inflazione tornerebbe a essere problematica.

Stati Uniti resilienti

Negli Stati Uniti, l’impatto della crisi energetica appare gestibile. Secondo Schroders, la forza dei consumatori e il ciclo manifatturiero in corso continuano a sostenere l’economia, mentre il mercato del lavoro mostra segnali di miglioramento dopo aver probabilmente toccato il punto minimo.

È vero che l’aumento dei prezzi del petrolio eroderà i redditi reali, con un impatto stimato sull’inflazione intorno a +1% rispetto allo scenario base, ma altri fattori stanno compensando questo effetto. Le misure fiscali a favore dei consumatori, insieme ai rimborsi fiscali, contribuiscono a mitigare il peso del caro carburante. Allo stesso tempo, evidenzia Bilson, la riduzione dei dazi e le recenti dinamiche legali negli Stati Uniti stanno contribuendo a contenere l’aumento dei prezzi dei beni, sostenendo ulteriormente il potere d’acquisto.

Il risultato è un equilibrio complessivo: l’economia americana rallenta, ma non perde stabilità.

Europa tra pressione e tenuta

Il quadro europeo appare più complesso. L’Eurozona risente maggiormente dello shock energetico, soprattutto attraverso il canale del gas naturale, cruciale per elettricità e riscaldamento. I prezzi restano elevati rispetto ai livelli pre-crisi, anche se lontani dai picchi del 2022.

Secondo Schroders, l’impatto sarà significativo ma non recessivo. La regione parte da una base ciclica solida, che garantisce una certa resilienza. Tuttavia, la Banca Centrale Europea mantiene un approccio prudente e potenzialmente più restrittivo rispetto ad altre banche centrali.

In questo contesto, osserva Bilson, le opportunità nel reddito fisso europeo risultano meno attraenti rispetto ad altri mercati sviluppati. Paesi come Canada, Australia e Regno Unito offrono un miglior rapporto rischio/rendimento, soprattutto in una fase di transizione come quella attuale.

Asia più esposta allo shock energetico

È in Asia che si concentrano i rischi più evidenti. La dipendenza energetica rende molte economie della regione particolarmente vulnerabili a eventuali interruzioni prolungate nello Stretto di Hormuz.

I primi segnali emergono già dai dati PMI, che mostrano una divergenza crescente tra economie più e meno esposte all’energia. Per ora, lo shock resta contenuto e potenzialmente reversibile, grazie anche al supporto del ciclo tecnologico e dei semiconduttori. Ma, come evidenzia Schroders, una prolungata interruzione delle forniture potrebbe avere effetti più profondi sulla crescita regionale.

Dove posizionarsi nel reddito fisso

Con lo sguardo rivolto al dopo-crisi, le strategie di investimento iniziano a cambiare. Schroders ha aggiornato la propria view sulla duration globale, portandola da neutrale a positiva, sulla base dell’ipotesi che il picco dell’impatto energetico sia ormai alle spalle.

Le preferenze si concentrano su mercati come Canada, Australia e Gilt britannici a breve scadenza, mentre la posizione sui Treasury statunitensi è stata riportata a neutrale. Anche i Bund tedeschi restano neutrali, riflettendo un equilibrio tra rischio e rendimento meno favorevole rispetto ad altre aree.

Più cautela invece sul credito. Le valutazioni, sia nell’high yield sia nell’investment grade, appaiono poco attraenti dopo il rapido restringimento degli spread. Per motivi simili, Schroders ha rivisto al ribasso anche l’attrattività dei titoli garantiti da ipoteca statunitensi.

Resta invece positivo il giudizio sul debito dei mercati emergenti, che continua a offrire opportunità interessanti in un contesto globale in evoluzione.

di Francesco Sicuro

di Francesco Sicuro