Rendimenti in aumento e aspettative troppo aggressive

Sebbene gli Stati Uniti continuino a rappresentare il principale punto di riferimento per i mercati finanziari globali, nell’ultimo mese i fattori trainanti dell’aumento dei rendimenti obbligazionari si sono collocati prevalentemente al di fuori del mercato statunitense. James Bilson, Fixed Income Strategist del team Global Unconstrained Fixed Income di Schroders, sottolinea come le economie asiatiche, europee e quelle del blocco del dollaro abbiano iniziato a prezzare rialzi dei tassi nei prossimi dodici mesi, dopo aver in precedenza incorporato nei prezzi uno scenario di tagli. In diversi casi, secondo Schroders, questa revisione appare come “troppo, troppo presto”, con il rischio che le aspettative di mercato risultino eccessivamente restrittive rispetto ai fondamentali macroeconomici.

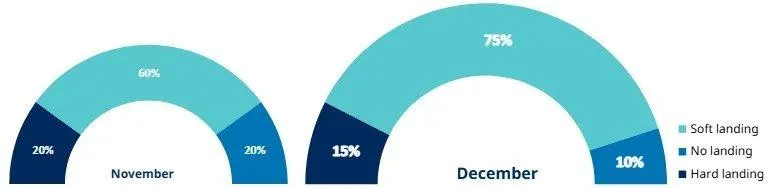

Alla fine del 2025, le probabilità associate ai diversi scenari macro sono leggermente cambiate. Il team Global Unconstrained Fixed Income di Schroders guarda al nuovo anno con maggiore ottimismo, alla luce di un quadro che continua a privilegiare una transizione graduale dell’economia piuttosto che uno shock improvviso. Il barometro interno della casa di gestione indica infatti che l’ipotesi di un atterraggio morbido resta di gran lunga la più probabile, con tassi della Federal Reserve a fine 2026 compresi tra il 2,75% e il 3,50%, corrispondenti a due-quattro tagli rispetto ai livelli attuali.

Fonte: Schroders Global Unconstrained Fixed Income team, 16 dicembre 2025. Soft Landing (Atterraggio Morbido): i tassi della Fed a fine 2026 si collocano tra il 2,75% e il 3,50% (ossia da 2 a 4 tagli da ora). Hard Landing (Atterraggio Duro): un ciclo di tagli più aggressivo, con la Fed che porta i tassi sotto il 2,75% (più di 4 tagli da 25 punti base da qui in avanti). No Landing (Nessun Atterraggio): un solo taglio o meno da ora, con tassi della Fed pari o superiori al 3,50% a fine 2026.

Atterraggio morbido favorito e rischi macro più bilanciati

Schroders ha aumentato la probabilità attribuita allo scenario di soft landing, riducendo quella di un atterraggio duro. Questa revisione riflette i primi, seppur timidi, segnali di stabilizzazione che emergono da alcuni indicatori del mercato del lavoro statunitense, come le intenzioni di assunzione delle piccole imprese. James Bilson evidenzia come questi elementi contribuiscano a ridimensionare il rischio di una recessione profonda, pur in un contesto di rallentamento ciclico.

Parallelamente, la combinazione tra prospettive inflazionistiche favorevoli nel breve termine, rispetto a quanto incorporato nei prezzi obbligazionari, e le aspettative di un moderato raffreddamento della crescita nel quarto trimestre rafforzano l’idea che lo scenario di “no landing” sia il meno probabile. A questo si aggiunge la possibilità che la Federal Reserve possa essere guidata da un presidente con un orientamento più accomodante, fattore che, nella lettura di Schroders, riduce ulteriormente la probabilità di tassi invariati o più elevati a fine 2026.

In questo contesto, l’ipotesi di un ciclo di tagli molto aggressivo, con tassi della Fed sotto il 2,75%, viene considerata meno plausibile rispetto ai mesi precedenti, mentre lo scenario centrale resta quello di una normalizzazione graduale delle condizioni monetarie.

Opportunità nell’obbligazionario fuori dagli Stati Uniti

Il recente aumento dei rendimenti ha modificato in modo significativo il profilo rischio-rendimento di diverse aree obbligazionarie. Secondo Schroders, si sono creati punti di ingresso interessanti per posizioni lunghe in economie che fino a poco tempo fa venivano affrontate con maggiore cautela, come l’eurozona, e in modo più tattico Giappone e Canada. Bilson sottolinea come il mercato stia prezzando scenari di rialzo dei tassi che appaiono poco coerenti con le dinamiche inflazionistiche sottostanti.

Nel caso dell’Eurozona, Schroders non si attende nuovi tagli da parte della Banca centrale europea, ma allo stesso tempo ritiene improbabile un aumento dei tassi, nonostante quanto attualmente scontato dai mercati. Le valutazioni più elevate dei rendimenti rendono quindi il comparto obbligazionario europeo più attraente rispetto al recente passato.

Uno dei mercati che offre le opportunità più chiare è il Regno Unito, dove le prospettive disinflazionistiche sostengono una visione costruttiva sui titoli di Stato a breve scadenza, in particolare sulle maturità fino a cinque anni. Schroders evidenzia come l’allentamento delle condizioni del mercato del lavoro e il bilancio di novembre, che ha indicato un marginale inasprimento fiscale nel 2026, rafforzino l’appeal di questa parte della curva.

Stati Uniti, più valore altrove che nei tassi diretti

Sul fronte statunitense, il quadro appare più articolato. Da un lato, Schroders ritiene che la crescita possa rimanere solida a inizio 2026, sostenuta dall’aumento del supporto fiscale ai consumatori attraverso il programma noto come One Big Beautiful Bill. Dall’altro, persistono vulnerabilità nel mercato del lavoro, che rappresentano una componente centrale del mandato della Federal Reserve.

In questo contesto, secondo Bilson, le opportunità più interessanti non risiedono tanto nel livello dei tassi statunitensi quanto nella struttura della curva dei rendimenti. Schroders continua ad aspettarsi un irripidimento della curva, con una sottoperformance dei titoli a 10 e 30 anni rispetto alle scadenze a 2 e 5 anni. Questa dinamica riflette una combinazione di fattori, tra cui una posizione fiscale molto debole degli Stati Uniti, caratterizzata da ampi deficit di bilancio e da un rapporto debito/Pil in aumento, oltre al rischio che la Fed possa stimolare eccessivamente l’economia con un allentamento troppo marcato in risposta alla debolezza del mercato del lavoro.

Bilson aggiunge che qualsiasi minaccia all’indipendenza della Fed, nel caso in cui il presidente Trump dovesse esercitare pressioni sulla nomina del nuovo presidente della banca centrale, rappresenterebbe un ulteriore fattore di supporto per questa strategia di irripidimento della curva.

Il ritorno degli acquisti della Fed e il tema della liquidità

Un elemento rilevante emerso negli Stati Uniti è stata la riunione della Federal Reserve di dicembre. In un mese relativamente tranquillo, la Fed non solo ha tagliato i tassi di interesse, come ampiamente previsto, ma ha anche annunciato che il proprio bilancio verrà nuovamente ampliato attraverso acquisti di asset legati alla gestione delle riserve. Schroders sottolinea come questo programma non debba essere interpretato come un ritorno al quantitative easing tradizionale.

Gli acquisti riguardano infatti titoli con scadenza massima di tre anni e hanno una finalità prevalentemente tecnica, legata al fatto che il bilancio della Fed è diventato troppo piccolo per garantire un’adeguata gestione delle riserve. Pur non essendo trasformativo, questo intervento rappresenta comunque un fattore di sostegno sia per i Treasury statunitensi a breve termine sia per le prospettive di liquidità a livello globale, un aspetto che Schroders considera rilevante nel contesto attuale.

Asset allocation e preferenze nel reddito fisso

Nel quadro complessivo dell’asset allocation, Schroders mantiene un atteggiamento prudente sul credito societario, alla luce di spread estremamente compressi. Al tempo stesso, la casa di gestione ha leggermente rivisto al rialzo le proprie valutazioni sull’intero comparto, riconoscendo un contesto macroeconomico più favorevole rispetto ai mesi precedenti. James Bilson chiarisce che un eventuale ampliamento degli spread verrebbe visto come un’opportunità per aumentare l’esposizione al rischio in modo selettivo.

Restano invece centrali nelle preferenze di Schroders i titoli garantiti da ipoteca emessi da agenzie governative e le obbligazioni garantite, che continuano a rappresentare le scelte principali nell’asset allocation del team Global Unconstrained Fixed Income, grazie al loro profilo difensivo e alla capacità di offrire valore in un contesto di rendimenti più elevati.

di Francesco Sicuro

di Francesco Sicuro