La svolta fiscale tedesca e il ritorno dello Stato investitore

Uno dei numeri simbolo del 2025 è rappresentato dai 500 miliardi di euro di spesa pubblica che il governo tedesco prevede di mettere in campo nei prossimi dieci anni. Secondo Kevin Thozet, membro del comitato investimenti di Carmignac, si tratta del più importante cambio di paradigma fiscale in Germania da una generazione. L’allentamento, o quantomeno la reinterpretazione, del cosiddetto freno all’indebitamento consente un maggiore ricorso al debito per finanziare soprattutto difesa e infrastrutture. L’impatto potenziale sul Pil annuo, stimato tra lo 0,5% e l’1% nel prossimo decennio, rimane ampio e dipenderà dalla capacità di tradurre questo cambiamento strutturale in investimenti concreti e tempestivi.

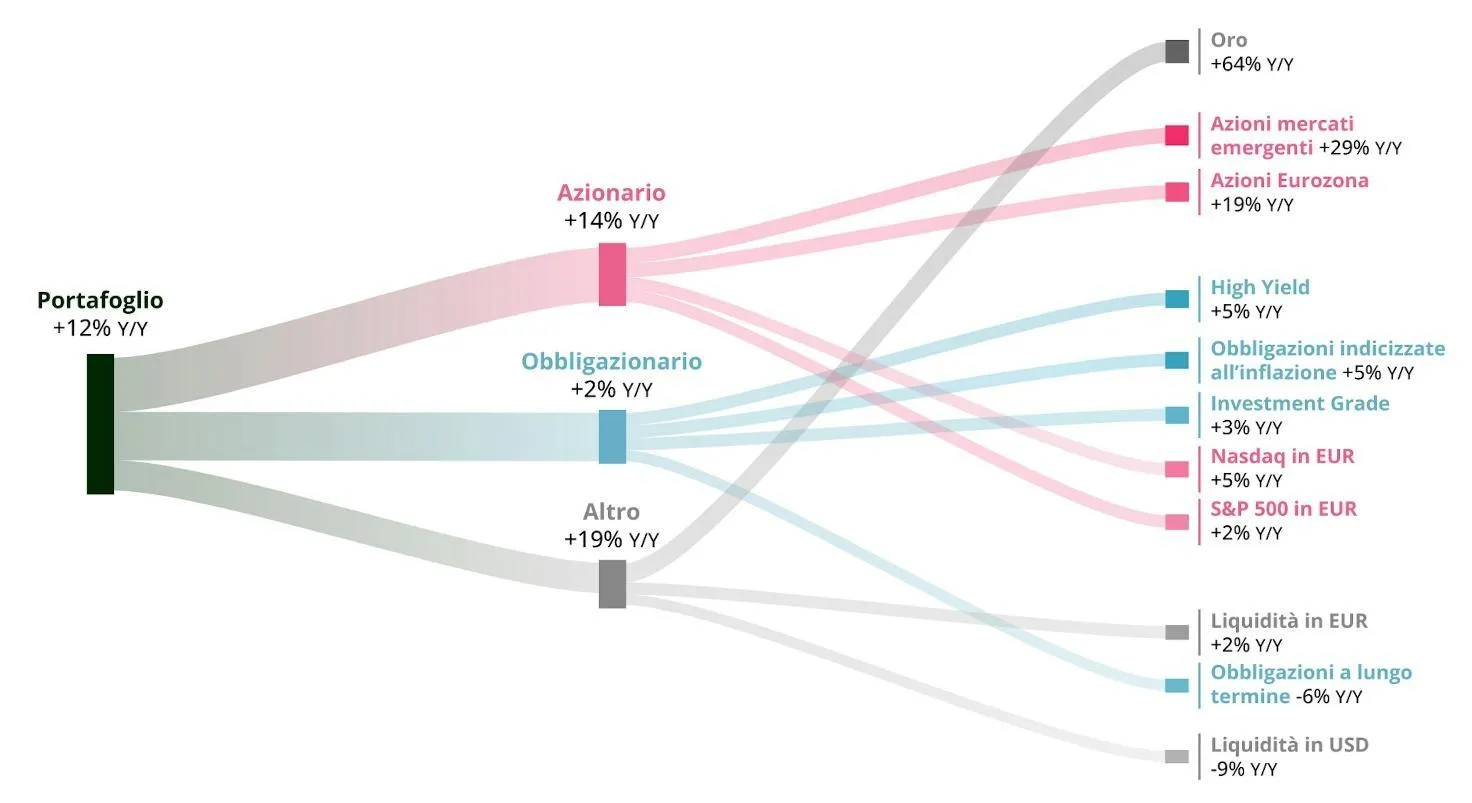

Il grafico qui sopra illustra l'evoluzione di un portafoglio cross asset investito in egual misura in azioni europee, azioni dei mercati emergenti, azioni statunitensi e azioni tecnologiche in euro, credito investment grade e high yield, obbligazioni a lungo termine, obbligazioni indicizzate all'inflazione, oro, liquidità in euro e liquidità in dollari statunitensi nel 2025.

Dazi Usa ai massimi storici e crescita americana sotto pressione

Sul fronte statunitense, il 2025 è stato segnato da un aumento del 12,5% dell’aliquota media dei dazi, il livello più elevato degli ultimi novant’anni. L’attivazione della sezione 232 del Trade Expansion Act e dell’Executive Order 14257 ha generato uno shock che ha frenato l’economia americana per gran parte dell’anno. Thozet osserva come il 2026 sarà decisivo per capire se la tassazione delle importazioni e i meccanismi redistributivi associati riusciranno a trasformare una crescita frammentata, descritta come “a K”, in una dinamica più omogenea e simile a una ripresa “a V”.

Mercati azionari globali sopra il 20% per il terzo anno consecutivo

Nonostante le tensioni macro, il 2025 ha segnato il terzo anno consecutivo di rendimenti superiori al 20% per i mercati azionari globali, sostenuti dalla crescita degli utili e dall’espansione dei multipli. A sorpresa, non sono stati gli Stati Uniti a guidare la classifica delle performance. I mercati emergenti, grazie alle catene di fornitura legate all’IA, all’innovazione cinese e al contributo dell’America Latina, insieme all’Europa, favorita dalla ripresa dell’economia domestica, e al Giappone, finalmente in uscita dalla deflazione, hanno sovraperformato Wall Street sia in valuta locale sia in dollari.

Dollaro in forte calo e rottura delle correlazioni storiche

Uno dei fenomeni più rilevanti dell’anno è stata la flessione del 10% del dollaro Usa in termini ponderati per gli scambi, il calo semestrale più marcato dal 1991. Questo movimento è stato accompagnato da forti oscillazioni dell’S&P 500, con variazioni comprese tra -15% e +15%, una combinazione osservata solo quattro volte negli ultimi cinquant’anni. Carmignac evidenzia come durante la cosiddetta “Liberation week” azioni, obbligazioni e dollaro siano scesi contemporaneamente, una configurazione rara per l’emittente della principale valuta di riserva. La messa in discussione dell’eccezionalismo americano e l’idea di una fine della Pax americana hanno contribuito a rompere schemi consolidati da decenni.

Nvidia a 5.000 miliardi e l’apice della corsa all’IA

Il 2025 è stato anche l’anno in cui Nvidia ha raggiunto una capitalizzazione di mercato di 5.000 miliardi di dollari, un primato assoluto nella storia dei mercati azionari. Questo risultato è stato alimentato dagli enormi investimenti in conto capitale legati all’intelligenza artificiale, che hanno sostenuto le vendite del gruppo e permesso di mantenere margini superiori al 70% grazie alla sua architettura GPU. Altri fornitori di infrastrutture per il calcolo hanno beneficiato della stessa corsa all’oro digitale, anche se nella seconda parte dell’anno sono riaffiorate preoccupazioni legate al costo del capitale.

Oro in rialzo del 60% e ritorno del bene rifugio

Tra le asset class più sorprendenti del 2025 spicca l’oro, che ha registrato un aumento del 60%, segnando il secondo miglior anno solare degli ultimi cinquant’anni. Il metallo prezioso è stato fortemente acquistato dagli investitori istituzionali in cerca di diversificazione delle riserve, in un contesto di fiducia calante nelle valute fiat. Incertezza economica globale, rischi geopolitici e aspettative di tagli dei tassi, che riducono il costo opportunità di detenere oro, hanno sostenuto una domanda strutturalmente elevata.

Curve dei rendimenti più ripide e fuga dalle scadenze lunghe

Il 2025 ha visto un ampliamento di 70 punti base tra i rendimenti dei Treasury Usa a 2 e 30 anni, con dinamiche simili anche in Germania e Giappone. L’aumento dei rendimenti sulle scadenze lunghe è stato trainato dalle prospettive di stimoli fiscali e monetari, dai deficit elevati e da un contesto inflazionistico ancora incerto. Secondo Thozet, questi fattori hanno ridotto la propensione degli investitori ad acquistare obbligazioni a lungo termine, contribuendo a una curva dei rendimenti sempre più ripida.

Credito sostenuto solo dal carry, ma con fragilità crescenti

Nel 2025 il 100% dei rendimenti dei mercati del credito è derivato dalla componente di carry, in un contesto di volatilità contenuta che ha riportato gli spread ai livelli precedenti all’invasione russa dell’Ucraina. A prima vista, le valutazioni appaiono elevate, ma Carmignac segnala fragilità sottostanti, emerse sia nei mercati privati, come nel caso Tricolor, sia tra alcuni emittenti pubblici, con nuovi default e ristrutturazioni. La dispersione rimane elevata e la selezione dei titoli si conferma un fattore determinante per generare valore.

Petrolio sotto i 60 dollari e spinta disinflazionistica

Un altro dato chiave è rappresentato dai prezzi del petrolio scesi sotto i 60 dollari al barile, il livello più basso dell’era post-Covid, nonostante l’assenza di pressioni recessive marcate. Il calo è stato favorito dall’abbondanza dell’offerta, dall’indebolimento della domanda globale e dalle aspettative di distensione geopolitica in Medio Oriente. In modo controintuitivo, il mercato ha reagito meno alla violenza in sé che al rischio di interruzione dei flussi, con effetti positivi per i consumatori e per il processo di disinflazione.

Italia, disoccupazione sotto il 6% e BTP protagonisti

Infine, il 2025 ha consegnato un dato storico per l’Italia, con un tasso di disoccupazione sceso sotto il 6%, il livello più basso degli ultimi quindici anni. L’economia ha mostrato una tenuta superiore alle attese, sostenuta dai fondi NextGenerationEU, da solidi investimenti diretti esteri e da una domanda interna resiliente. In questo contesto, i BTP italiani hanno ampiamente sovraperformato i titoli europei comparabili, confermandosi tra i principali beneficiari del miglioramento del quadro macro nazionale.

di Francesco Sicuro

di Francesco Sicuro