La rotazione globale penalizza Mumbai come non accadeva dal 1993

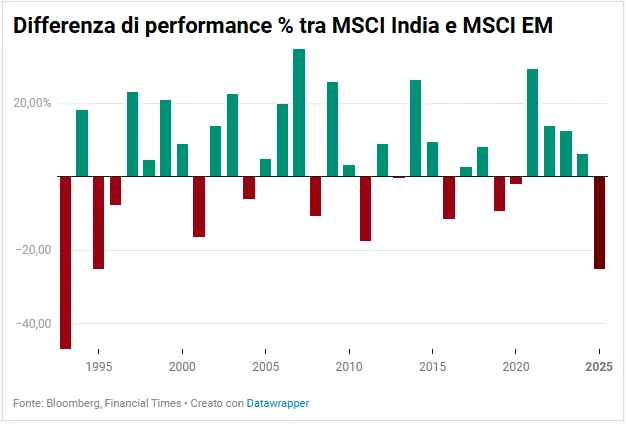

Il 2025 ha prodotto un’inversione di tendenza netta per l’India: l’indice MSCI India (linea bianca) ha messo a segno un modesto +2,1% in dollari, mentre l’MSCI Emerging Markets (linea rossa) ha registrato un impressionante +27,6%.

Non si vedeva una distanza così ampia dal 1993, anno in cui l’India sottoperformò l’indice di riferimento del -46,87%.

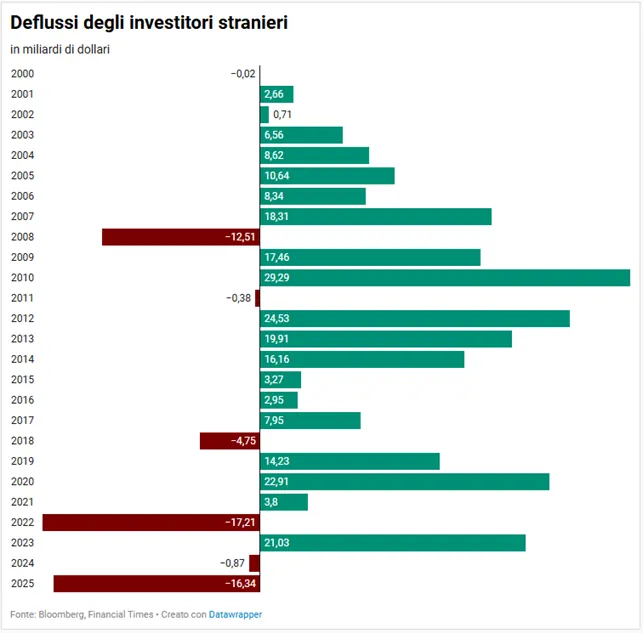

La correzione non è stata solo percentuale ma anche tecnica: dagli investitori esteri sono usciti oltre 16 miliardi di dollari, il secondo deflusso più consistente di sempre. Molti fondi globali — dopo tre anni di sovraperformance indiana — hanno monetizzato i guadagni per spostarsi su aree percepite come più attraenti in questa fase del ciclo, soprattutto Cina e Corea del Sud, dove semiconduttori, software e titoli legati all’AI hanno trascinato i mercati.

Goldman Sachs parla apertamente di India utilizzata come “funding trade”, una fonte di liquidità per rafforzare posizioni su listini che oggi intercettano meglio i megatrend tecnologici.

Assenza di una narrativa AI e crescita degli utili in rallentamento

Il nodo centrale della debolezza indiana non è tanto macroeconomico quanto tematico. A differenza di Pechino e Seoul, l’India non offre un paniere di aziende esposte in modo diretto all’AI generativa o ai semiconduttori avanzati, fattori che stanno riscrivendo le priorità allocative degli investitori globali. A ciò si aggiungono le revisioni al ribasso sulle sime degli utili futuri, listini concentrati su settori tradizionali e la percezione che l’accordo commerciale con gli Stati Uniti resti un’incognita, elementi che hanno ridotto l’appeal del mercato.

La pressione è aumentata con l’indebolimento della rupia che ha superato i 90Rs per dollaro e in calo del 5% da inizio anno, mentre la banca centrale ha mantenuto i tassi al 5,5%, frenando domanda interna e margini aziendali. Secondo Eastspring Investments, «la crescita degli utili è stata costantemente ridimensionata nel corso dell’anno», contribuendo a un progressivo derating del mercato.

Flussi domestici come argine e prospettive di ritorno dei capitali

Nonostante i forti deflussi esteri, il mercato indiano non è collassato grazie al sostegno dei risparmiatori locali, che tramite i Systematic Investment Plans hanno garantito afflussi continui. Questa spinta domestica ha mantenuto il Nifty 50 su nuovi massimi, anche se il più ampio MSCI India resta circa 3% sotto il picco di settembre 2024. Senza la componente retail, osserva Robeco, «la correzione sarebbe stata molto più profonda».

Oggi, però, una parte della comunità finanziaria inizia a vedere il quadro cambiare: Goldman Sachs e HSBC hanno riportato l’India a overweight, sostenendo che gli utili del paniere MSCI India abbiano toccato un minimo ciclico e possano riprendere nel 2026, mentre le riforme — dalla revisione della GST all’apertura del settore bancario — migliorano la qualità del mercato nel medio termine. Come nota Goldman, «i flussi esteri torneranno», una previsione condivisa da diversi gestori che ritengono esaurita gran parte della sottoperformance relativa.

di Gino Ercole Zincone

di Gino Ercole Zincone