La reazione di Borsa: non bastano i numeri, conta la traiettoria

Il titolo Intel è scivolato con forza nell’after-hours non perché il quarto trimestre sia stato un disastro “contabile”, ma perché la società ha indicato previsioni per il primo trimestre più deboli del previsto.

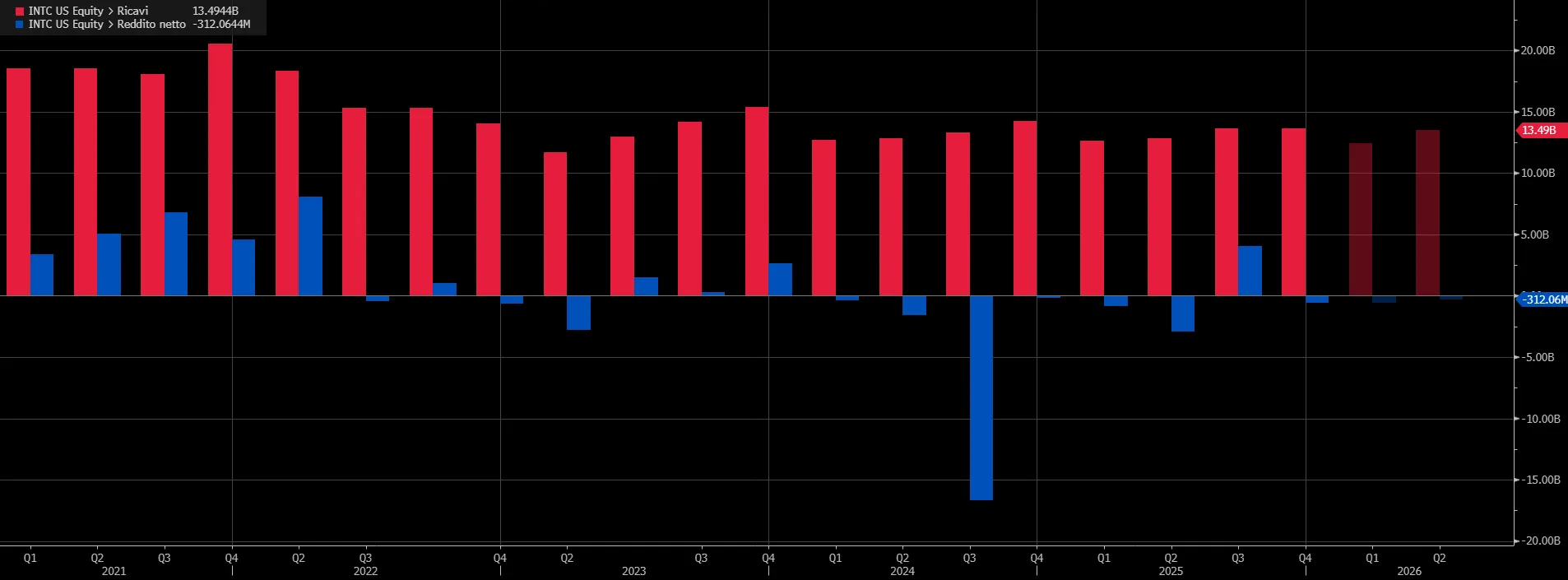

I ricavi (barra rossa) del quarto trimestre sono stati pari a 13,67 miliardi di dollari (+0,15% sul trimestre precedente) ma la società ha registrato un utile negativo (barra blu) per 591 milioni di dollari.

La forchetta di ricavi attesa tra 11,7 e 12,7 miliardi di dollari ha deluso al punto medio rispetto al consenso, mentre la società ha anche segnalato un quadro di perdite all’avvio del 2026. È il classico copione di un mercato che, dopo un rally, pretende conferme immediate: la trimestrale può anche sorprendere positivamente sulle metriche storiche, ma se le indicazioni sul futuro non convincono, la correzione arriva rapida.

Sullo sfondo pesa anche il contesto settoriale: tra discussioni su cap ai tassi delle carte di credito e nervosismo su politica economica, l’umore sui finanziari e sui ciclici è già fragile, e Intel è finita nel mirino come titolo “da narrativa” più che da fondamentali consolidati.

Domanda AI forte, ma Intel rincorre l’offerta e paga l’errore di lettura

Il punto più sensibile, emerso sia nelle comunicazioni ufficiali sia nelle dichiarazioni del management, è operativo: Intel descrive una domanda “molto forte” per processori, soprattutto legata ai data center che alimentano l’adozione dell’intelligenza artificiale, ma allo stesso tempo parla di supply constraints e di un inventario ormai in larga parte assorbito.

Il CFO David Zinsner ha spiegato che i vincoli dovrebbero migliorare trimestre dopo trimestre nel corso dell’anno, ma ha anche riconosciuto che l’azienda non aveva previsto la portata della richiesta di CPU da parte dei data center AI. In altre parole, la crescita c’è, però arriva in un momento in cui la macchina produttiva non riesce ancora a rispondere con la velocità e la qualità che gli investitori associano ai leader del settore.

Anche il CEO Lip-Bu Tan ha insistito sul fatto che la risalita è un percorso pluriennale: i rendimenti produttivi stanno migliorando, ma non sono ancora a livelli “best in class”. Questo è esattamente il tipo di messaggio che il mercato fatica a premiare quando la valutazione incorpora già un’aspettativa di svolta ravvicinata.

Foundry e nuovi clienti: la “prova” slitta, la fiducia torna selettiva

Sul fronte foundry, cioè la scommessa di Intel di diventare un produttore competitivo anche per terzi, il mercato attendeva soprattutto segnali su nuovi clienti e impegni concreti legati alle prossime tecnologie. Qui la società non ha dato la notizia che molti speravano: le comunicazioni su potenziali clienti rilevanti sono state rimandate più avanti nel 2026 e, soprattutto, Intel ha fatto capire che non investirà in capacità produttiva legata al processore 14A finché non avrà un cliente che giustifichi quel passo.

È una scelta prudente dal punto di vista finanziario, ma dal punto di vista del titolo significa visibilità ridotta sul catalizzatore principale della storia di rilancio. Nel frattempo, restano sotto osservazione i primi sistemi basati sul processore 18A arrivati a gennaio e la risposta commerciale ai chip della famiglia Panther Lake: per molti investitori quella è la cartina tornasole, perché la domanda non manca, ma la credibilità del turnaround passa dalla capacità di eseguire senza inciampi e senza perdere ulteriore terreno rispetto a concorrenti come Nvidia e AMD, mentre TSMC e Samsung restano il riferimento industriale sul manufacturing.

Dei 52 analisti censiti da Bloomberg che coprono il titolo, solo 9 danno raccomandazione “Buy”, 36 “Hold” e 7 “Sell”, con un target price medio a 12 mesi a 44,17 dollari per azione.

di Gino Ercole Zincone

di Gino Ercole Zincone