Utili in aumento, ma l’attenzione è su ricavi e pressione fiscale

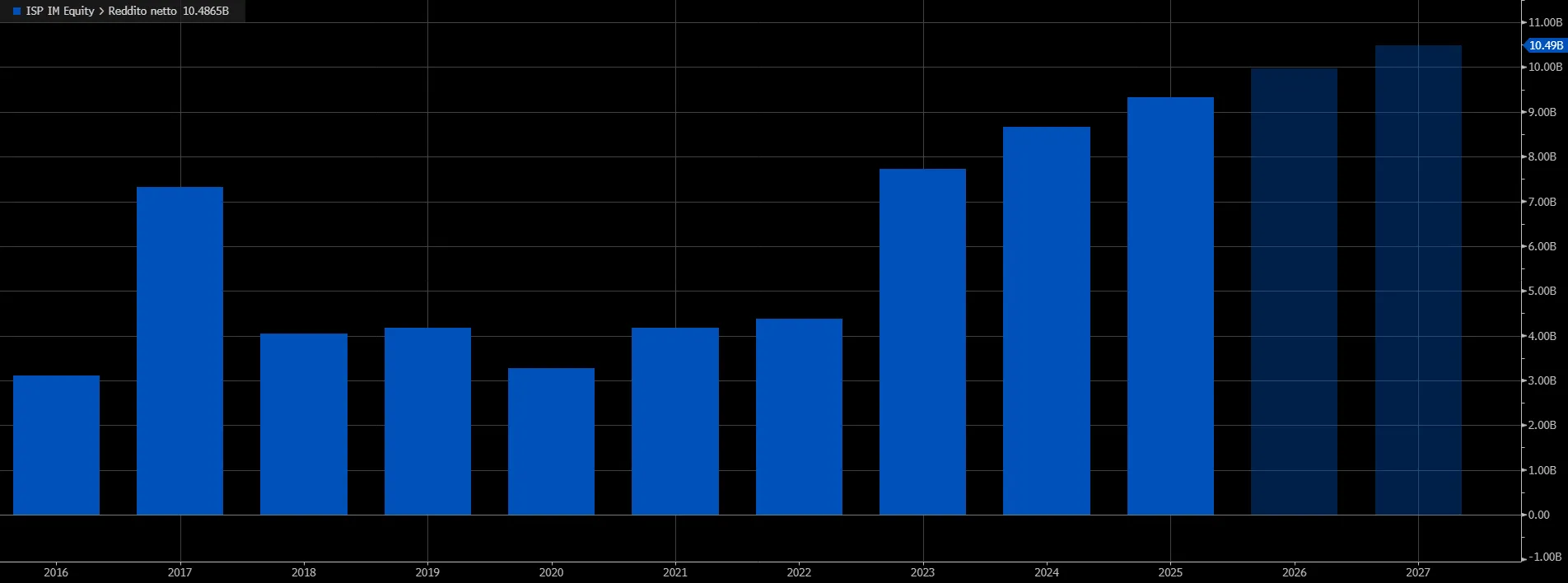

La banca guidata da Carlo Messina ha chiuso il 2025 con un utile netto di 9,3 miliardi di euro, in crescita del 7,6% rispetto al 2024. Un risultato che l’istituto descrive come superiore agli obiettivi del Piano 2022-2025, anche grazie a interventi gestionali che hanno assorbito oltre un miliardo sull’utile ante imposte per rafforzare la sostenibilità futura dei conti.

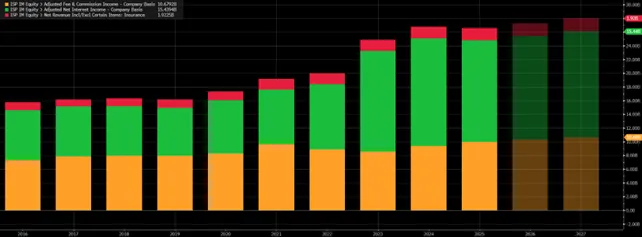

Sul fronte dei ricavi, i proventi operativi netti si sono attestati a 27,3 miliardi (+0,6%): la spinta è arrivata soprattutto dalle commissioni nette (barre arancioni) salite a 10 miliardi (+6,3%) e dal contributo dell’attività assicurativa (barre rosse) (+4,6%), mentre gli interessi netti (barre verdi) sono scesi a 15 miliardi (-5,9%) pur restando sopra i livelli del 2023, in un contesto di calo dell’Euribor.

A pesare sul quadro complessivo c’è anche il capitolo imposte e contributi: nel 2025 il gruppo ha contabilizzato 5,5 miliardi di imposte, includendo 600 milioni di contributo straordinario legato alla “riserva extraprofitti” a carico del capitale.

Efficienza e qualità del credito tengono, il trimestre batte le attese

L’efficienza operativa resta un punto di forza: i costi operativi sono rimasti sostanzialmente stabili a 11,5 miliardi (-0,6%), portando il cost/income al 42,2%, uno dei livelli più bassi tra le principali banche europee.

Nel quarto trimestre l’utile è stato di circa 1,7 miliardi (1,733 miliardi nel consolidato), sopra il consenso e in crescita rispetto allo stesso periodo del 2024, anche se in calo rispetto al trimestre precedente. Il risultato ha beneficiato di commissioni più alte e di un profilo fiscale più favorevole, mentre gli accantonamenti (962 milioni nel trimestre) hanno compresso l’utile ante imposte. Sul credito, Intesa conferma una qualità elevata: nel quarto trimestre le azioni manageriali hanno ridotto i crediti deteriorati di 2,3 miliardi al lordo e 0,9 miliardi al netto, con sofferenze scese a 0,8 miliardi nette. A fine dicembre l’incidenza dei deteriorati è rimasta contenuta, attorno allo 0,9% al netto (0,8% secondo metodologia Eba), e l’esposizione verso la Russia è stata ulteriormente ridotta fino allo 0,05% dei crediti a clientela complessivi.

Capitale solido e ritorni agli azionisti: dividendi e buyback già in rampa di lancio

La solidità patrimoniale resta centrale nella narrativa del gruppo. Il Cet1 ratio è salito fino al 13,9% a fine 2025, in aumento di circa 100-110 punti base nell’anno anche dopo l’impatto di Basilea 4 e del contributo straordinario. Considerando integralmente la remunerazione agli azionisti, il Cet1 si attesta al 13,2% includendo anche il buyback previsto.

Sul fronte della distribuzione, Intesa ha indicato per il 2025 dividendi complessivi per 6,5 miliardi, con 3,2 miliardi già pagati come acconto e 3,3 miliardi attesi come saldo, oltre a un programma di riacquisto di azioni da 2,3 miliardi con avvio indicato per luglio.

In Borsa, però, la reazione è stata prudente: il titolo ha aperto in calo nell’immediato post-conti, in un clima di mercato più debole e con investitori concentrati sulle prospettive 2026 e sulla traiettoria dei ricavi ricorrenti.

La bussola per il 2026: utile verso 10 miliardi, ma tra tasse e oneri di sistema

Per il 2026 la banca prevede un utile netto vicino a 10 miliardi, puntando su una combinazione di crescita dei ricavi trainata soprattutto da commissioni e assicurazioni, con un contributo atteso anche dagli interessi grazie a hedging sulle poste a vista e maggiore dinamica dei volumi.

Il messaggio al mercato è che l’architettura dei ricavi può reggere anche con tassi meno favorevoli, mentre la riduzione degli accantonamenti dovrebbe sostenere la redditività. L’altra faccia della medaglia è l’aumento della pressione fiscale e dei tributi legati al sistema bancario e assicurativo, un tema che la banca stessa indica tra i fattori di frizione. La politica di remunerazione, però, resta aggressiva: payout indicato al 95% dell’utile, con 75% in dividendi cash e 20% in buyback.

Piano 2026-2029: più commissioni, più digitale e 50 miliardi agli azionisti

Il nuovo piano industriale 2026-2029 alza l’asticella su redditività e distribuzione, confermando un modello diversificato e l’obiettivo di banca a “zero Npl”. A fine piano Intesa mira a proventi operativi netti di 30,7 miliardi (circa +3% annuo) e a costi operativi in calo verso 11,3 miliardi (-0,5% annuo), con un cost/income stimato al 36,8%. L’utile è atteso oltre 11,5 miliardi nel 2029, con Roe al 22% e Rote al 27%, mantenendo un Cet1 sopra il 12,5% in ciascun anno del quadriennio. Il cuore del progetto è lo spostamento progressivo verso ricavi “fee-based”: le commissioni nette sono viste a 11,6 miliardi a fine piano (+3,8% annuo) e il risultato dell’assicurativo a 2 miliardi, con commissioni e assicurazioni che arriverebbero a pesare per circa il 44% dei proventi operativi.

La strategia passa anche da un potenziamento della consulenza e del risparmio gestito: il piano prevede un aumento delle risorse dedicate e una crescita significativa delle masse, mentre sul digitale viene annunciato il progetto Isywealth Europe, pensato per sostenere l’espansione in Europa facendo leva su piattaforme e consulenti. In parallelo, la banca punta a una riduzione strutturale dei costi grazie agli investimenti tecnologici già realizzati, accompagnata da un ricambio generazionale con uscite e nuove assunzioni senza impatti sociali dichiarati.

Gli analisti: buyback sopra il consenso, ma il mercato vuole più ambizione

Tra i broker, il giudizio resta in prevalenza costruttivo: Citi ha confermato la raccomandazione buy e il target price a 6,8 euro, evidenziando come i buyback annunciati siano risultati superiori al consenso.

Dei 27 analisti censiti da Bloomberg che coprono il titolo, 17 danno giudizio “Buy”, 6 “Hold” e 4 “Sell” con un prezzo obiettivo medio a 12 mesi a 6,56 euro per azione, circa il 10% al di sopra dei livelli attuali.

Intesa porta in dote una combinazione rara di redditività, efficienza e disciplina sul capitale, ma la sfida per convincere pienamente il mercato sarà dimostrare che la crescita delle commissioni e del business assicurativo può compensare strutturalmente l’erosione degli interessi in un mondo di tassi più bassi e di maggiore pressione fiscale.

di Gino Ercole Zincone

di Gino Ercole Zincone