Un’economia che cambia direzione

L’economia globale è entrata in una nuova fase dominata da politiche fiscali espansive, investimenti industriali strategici e trasformazioni demografiche che stanno modificando il ritmo della crescita e il panorama dei rischi. Come rileva Swiss Re Institute nel suo ultimo rapporto sigma “Shifting Sands”, la combinazione tra espansione fiscale e politica industriale non solo sosterrà l’attività economica nei prossimi anni, ma comporterà anche un aumento strutturale dell’inflazione e dei livelli di debito pubblico nelle economie avanzate.

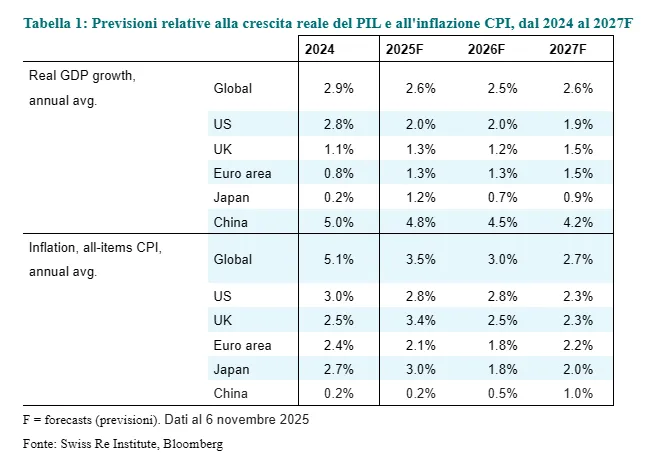

La crescita reale del PIL globale, pur rimanendo positiva, si sta consolidando su valori inferiori rispetto al decennio pre-pandemico, quando viaggiava al 3,1% medio. Le stime per i prossimi due anni indicano un ritmo del 2,5% nel 2026 e 2,6% nel 2027, con un’inflazione destinata a stabilizzarsi oltre il 2% nelle economie avanzate. È un nuovo regime che combina investimento pubblico, riallocazione delle catene di fornitura, maggiore attenzione alla sicurezza economica e crescita tecnologica accelerata.

In questo contesto, Jérôme Jean Haegeli, Group Chief Economist di Swiss Re, osserva come l’intelligenza artificiale stia contribuendo a sostenere l’attività globale, pur celando fragilità strutturali che emergeranno più chiaramente quando il ciclo del credito invertirà la sua traiettoria. L’impatto dei dazi commerciali continuerà a pesare sulle esportazioni e sui prezzi, soprattutto negli Stati Uniti, mentre la spinta alla reindustrializzazione creerà nuove opportunità e nuove vulnerabilità.

Gli Stati Uniti si muoveranno verso una crescita moderata, con un PIL atteso al 2% nel 2026 e all’1,9% nel 2027. L’area euro beneficerà degli stimoli fiscali, con un focus sul piano tedesco da 1.000 miliardi di euro che spingerà la crescita all’1,3% nel 2026 e all’1,5% nel 2027. La Cina rallenterà al 4,5% nel 2026 e al 4,2% nel 2027, frenata dai consumi e dal mercato immobiliare, mentre l’Asia emergente continuerà a ottenere vantaggi dal reindirizzamento del commercio in un mondo sempre più frammentato.

Come i cambiamenti strutturali ridefiniscono i rischi assicurativi

Il ritorno della politica industriale come priorità delle strategie economiche nazionali segna un cambiamento profondo. Il numero di interventi governativi nei settori industriali è triplicato dal 2012 e ha innescato una corsa alla leadership tecnologica e manifatturiera che modifica la natura dei rischi. Le politiche a sostegno della produzione domestica incentivano investimenti in semiconduttori, difesa e infrastrutture di IA, ma generano allo stesso tempo maggiore concentrazione e rischi di inefficienza, poiché aziende e governi accelerano il riorientamento delle catene produttive e delle forniture critiche.

Per il comparto assicurativo questo significa nuove opportunità nei rami engineering, property e liability, ma anche un aumento delle esposizioni incrociate in caso di shock che coinvolgano nodi nevralgici delle supply chain regionalizzate.

A questo si aggiunge l’impatto dell’invecchiamento della popolazione, che sta trasformando i mercati del lavoro, i modelli di consumo e le esigenze di protezione. La domanda si sposta dalla tutela familiare alla longevità, al reddito pensionistico e a soluzioni sanitarie più estese nel tempo, obbligando gli assicuratori ad ampliare la gamma dei prodotti e a rivedere la gestione della durata delle passività. Gli allungamenti della vita media aumentano la complessità della gestione della solvibilità e accentuano la necessità di strumenti di pianificazione a lungo termine.

IA tra efficienza e nuove sfide operative

L’intelligenza artificiale sta introducendo cambiamenti tangibili nelle catene del valore dell’assicurazione vita e non-vita. Swiss Re Institute stima che, entro il 2025, tra il 3% e l’8% dei budget IT globali degli assicuratori sia stato allocato allo sviluppo di capacità legate all’IA. Gli obiettivi riguardano miglioramenti nella sottoscrizione, automazione dei flussi operativi e gestione dei sinistri. Nonostante ciò, solo meno del 5% degli assicuratori del campione sigma ha riportato un impatto finanziario significativo, segno che l’adozione è ancora nella fase iniziale.

Nel breve termine non si prevedono cambiamenti drastici nel mercato del lavoro assicurativo, poiché la maggior parte delle compagnie utilizza l’IA per potenziare la forza lavoro e non per sostituirla. La sfida principale non riguarda solo la trasformazione operativa, ma la capacità di modellare rischi che non hanno precedenti storici. L’IA può migliorare la prevedibilità e la precisione dei processi, ma introduce anche nuovi fattori di incertezza che gli assicuratori devono valutare con strumenti innovativi.

Un settore assicurativo che rimane solido

Nonostante il nuovo regime economico presenti più complessità che in passato, il settore assicurativo globale si avvicina a questa fase da una posizione di forza. La combinazione tra tassi di interesse elevati, evoluzione demografica e innovazione tecnologica garantisce supporto alla redditività. Gli indici di solvibilità restano superiori al 200%, mentre la liquidità del sistema rimane solida.

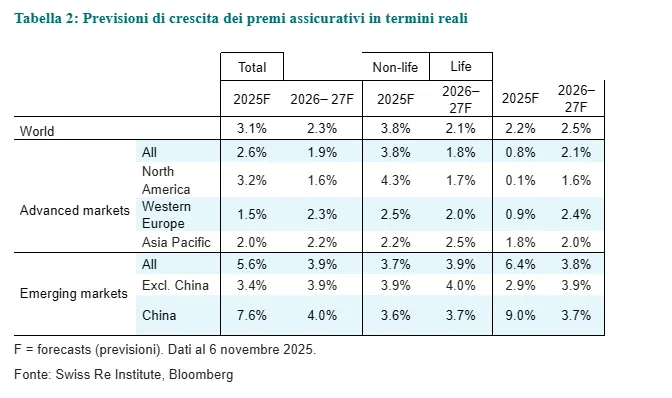

I premi assicurativi globali sono attesi in crescita del 2,3% in termini reali nel 2026 e nel 2027. Il ramo non-vita rallenterà all’1,7% nel 2026 per poi accelerare al 2,5% nel 2027, sostenuto da una sottoscrizione più disciplinata e da rendimenti degli investimenti intorno al 4,3%.

Nel ramo vita la crescita stimata dei premi salirà al 2,5%, trainata dai rendimenti obbligazionari a lungo termine e dal rafforzamento dei proventi da investimento. Entro il 2027, i premi vita globali raggiungeranno 4,1 trilioni di dollari, pari al 44% del totale del mercato, un livello che riflette il crescente peso della protezione nella società che invecchia.

di Francesco Sicuro

di Francesco Sicuro