Un quarto trimestre robusto, ma le commissioni sorpresa deludono

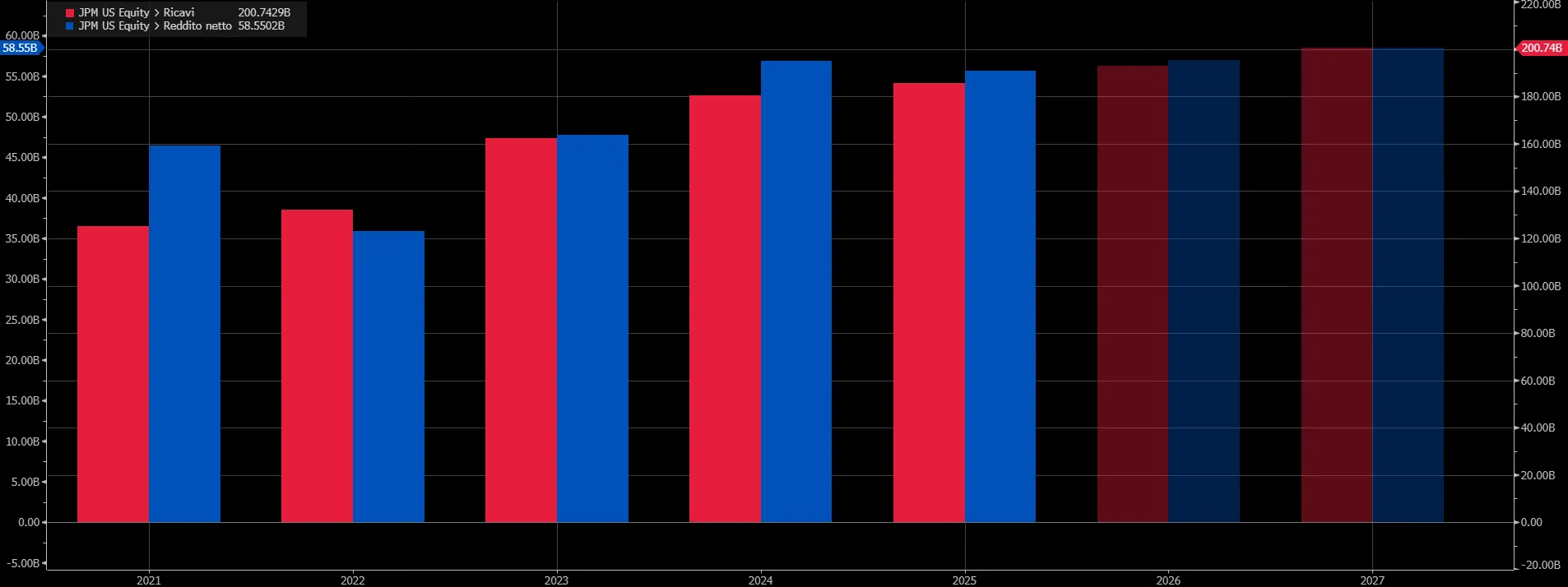

La fotografia del trimestre è quella di una banca che continua a macinare profitti, anche se una parte del conto economico non tiene il passo. Dai numeri emergono ricavi trimestrali (barre rosse) per circa 47 miliardi di dollari e un utile netto trimestrale (barre blu) nell’ordine di 13 miliardi di dollari (in calo del 7% rispetto al Q4 2024). Complessivamente, nel 2025, i ricavi si sono attestati a 185,58 miliardi di dollari (+2,76% rispetto al 2024) con un utile netto pari a 55,68 miliardi di dollari (-2,09% rispetto al 2024).

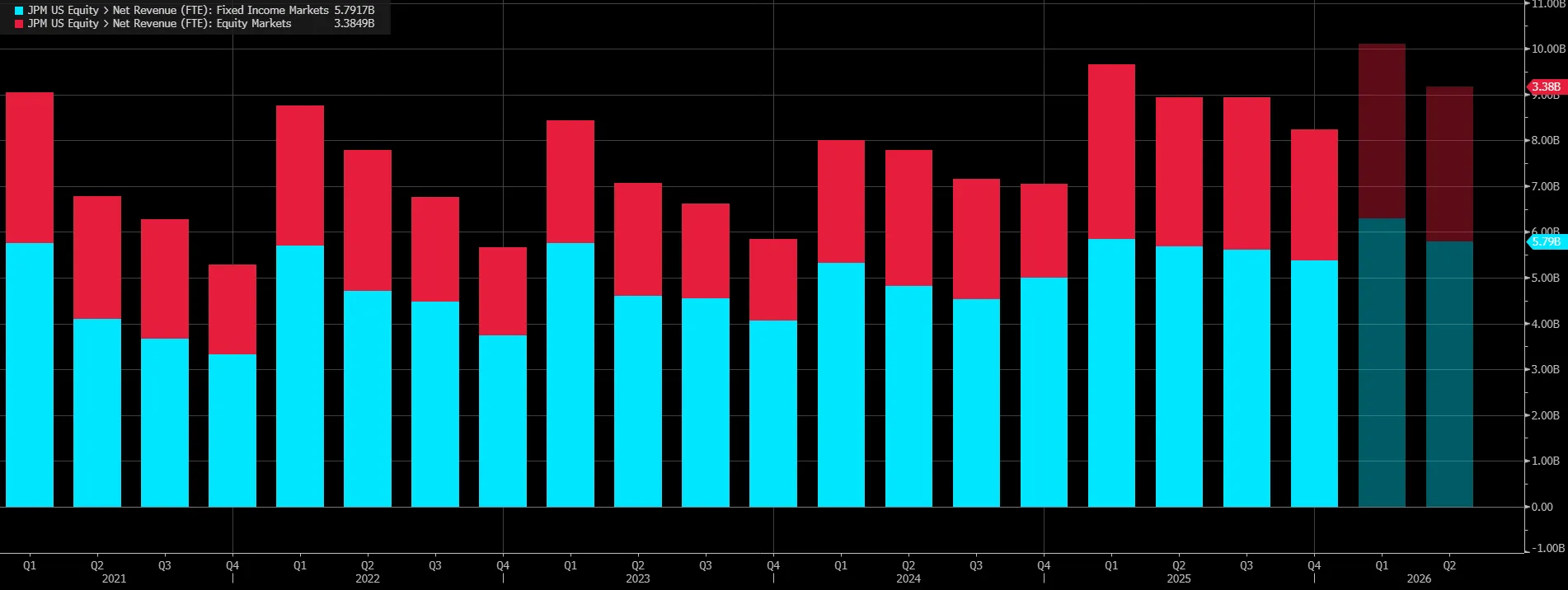

L’attività di trading ha registrato un forte aumento dei ricavi trimestrali, pari complessivamente a 8,24 miliardi di dollari (+14% circa rispetto al Q4 del 2024), trainata principalmente dall’azionario (barre rosse) con 2,9 miliardi contro i 2 miliardi dell’ultimo trimestre 2024 e dal reddito fisso (barre azzurre) con 5,38 miliardi contro i 5 miliardi dell’ultimo trimestre 2024.

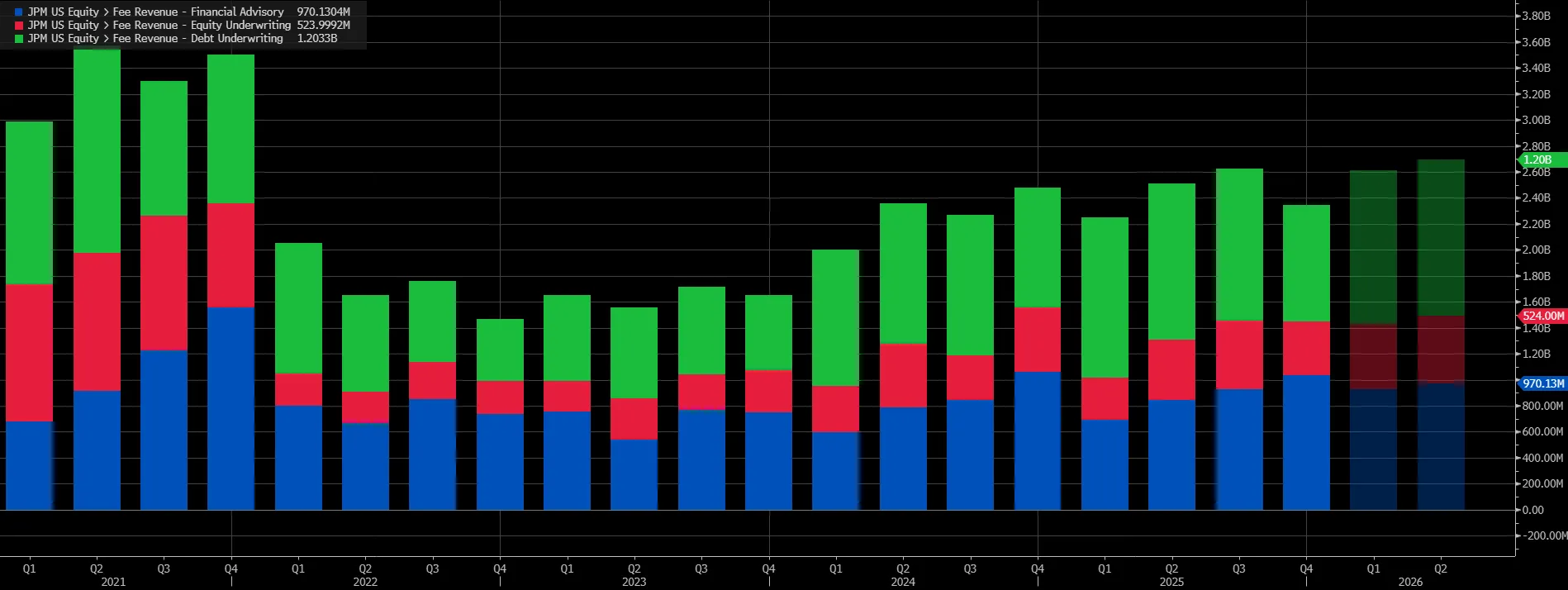

Il punto critico, come sottolineato anche da Bloomberg, è il calo inatteso delle fee di investment banking, pari complessivamente a 2,35 miliardi di dollari, contro i 2,48 dell’ultimo trimestre del 2024 (-5,24%), in particolare nel debt underwriting (barre verdi), che pesa sull’area più sensibile al ciclo e alle finestre di mercato, pari a 898 milioni di dollari contro l’1,17 miliardi di dollari del trimestre precedente (-23,33%) e i 921 milioni di dollari del quarto trimestre del 2024 (-2,5%).

Nel dettaglio, la banca segnala che l’andamento delle commissioni è stato condizionato anche da operazioni che avrebbero dovuto chiudersi entro fine anno e sono slittate, elemento che il CFO Jeremy Barnum riconduce al “timing” dei deal, spiegando però che lo slittamento non basta da solo a giustificare l’intero gap rispetto alla guidance comunicata poche settimane prima.

Il mercato ha reagito con freddezza: il titolo è scivolato in apertura e l’attenzione si è spostata sulla qualità del mix di risultati.

La sensazione è che JPMorgan abbia portato a casa un trimestre “di sostanza”, ma non “di sorpresa” sul fronte più monitorato dagli investitori in questa fase, cioè la capacità di monetizzare advisory e underwriting mentre le società valutano acquisizioni, rifinanziamenti e operazioni straordinarie in un contesto di tassi potenzialmente in discesa ma ancora non stabilizzati.

Il motore del margine d’interesse resta acceso mentre la banca prepara il 2026

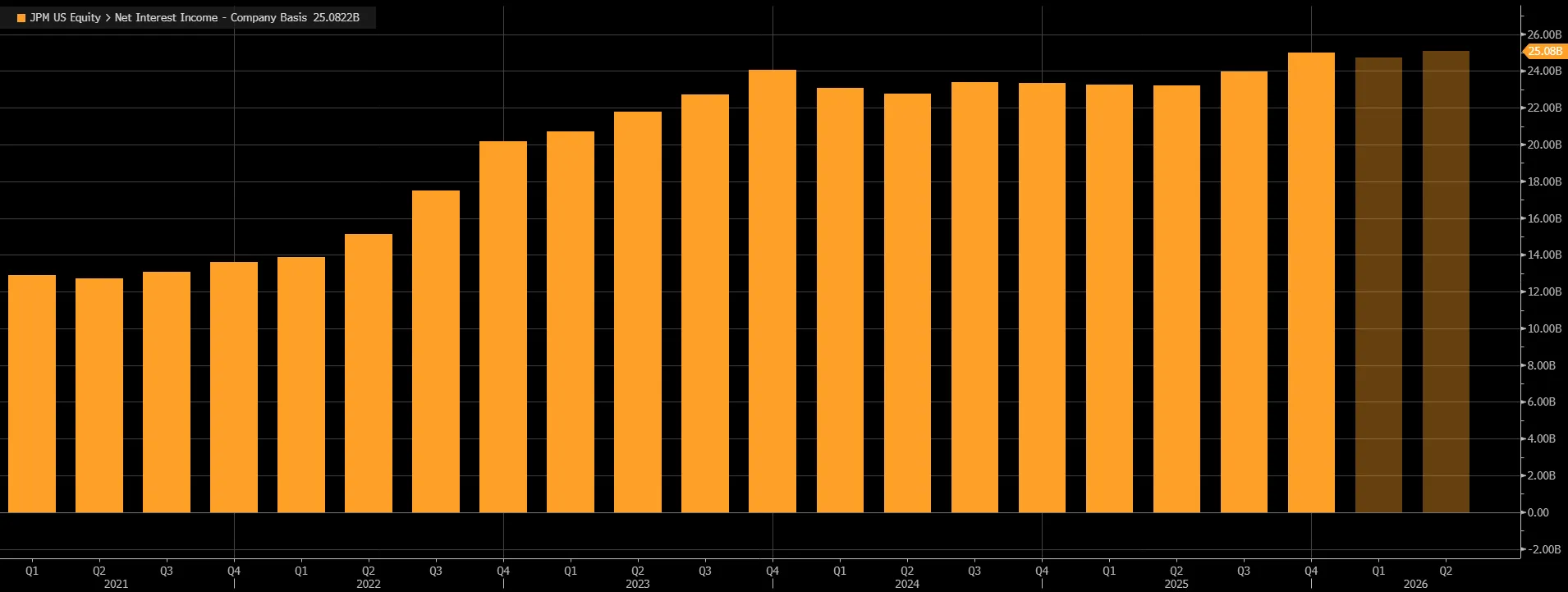

Nel quadro complessivo, la voce che continua a sostenere il profilo di redditività è il net interest income, che nel quarto trimestre ha toccato i 25 miliardi di dollari, in crescita rispetto ai tre mesi precedenti e su base annua.

È la conferma di un trend che ha premiato le big bank per tutto il ciclo restrittivo e che ora si avvia a cambiare pelle, perché il mercato inizia a prezzare ulteriori tagli nel 2026. Proprio per questo, la guidance sul net interest income 2026 diventa uno snodo centrale: la banca indica un livello atteso intorno ai 103 miliardi di dollari, superiore a quanto si aspettavano molti analisti, segnale che la normalizzazione dei tassi non è vista come una caduta improvvisa dei margini ma come un passaggio gestibile, almeno nell’orizzonte più vicino.

In parallelo, JPMorgan ribadisce anche un profilo di spesa elevato, nell’ordine dei 105 miliardi, che viene raccontato come investimento necessario per sostenere volumi e crescita e non come semplice inflazione dei costi. Dentro questa cornice, le parole del CEO Jamie Dimon restano coerenti con il tono degli ultimi trimestri: economia “resiliente”, consumatori ancora in spesa, condizioni generali che non mostrano un deterioramento marcato nonostante un mercato del lavoro più morbido. Il messaggio che filtra è quello di una banca che non sta impostando un approccio difensivo, pur riconoscendo che la visibilità sul contesto resta incompleta e che i rischi globali non sono scomparsi.

Carte di credito Apple, accantonamenti e qualità del credito: cosa cambia con il passaggio da Goldman

Tra le voci che attirano l’attenzione c’è il capitolo legato alle carte di credito Apple, passate sotto il perimetro di JPMorgan dopo l’annuncio del cambio partner. L’operazione, ancora in fase di transizione, inizia già a produrre effetti contabili: la banca registra un accantonamento nell’ordine di 2,2 miliardi di dollari collegato al portafoglio, con un impatto che pesa sul trimestre e contribuisce alla lettura più prudente dell’utile per azione rispetto alle attese. La timeline indicata per completare l’integrazione è di circa due anni, motivata dalla necessità di costruire la tecnologia e incorporare pienamente il business nei sistemi della banca. Nel frattempo, il tema diventa duplice: da un lato la capacità di fare scala su un’area ad alto potenziale, dall’altro la gestione del rischio credito in una fase in cui la spesa dei consumatori resta sostenuta ma il quadro macro non è privo di scosse.

Sul credito, il segnale che arriva è di normalità operativa più che di stress: la banca incrementa le riserve complessive per perdite su prestiti di circa 2,1 miliardi nel trimestre, in linea con le attese, mentre i dati sulla dinamica della spesa con carte e debito dei consumatori presso l’istituto restano orientati alla crescita.

Il messaggio implicito è che JPMorgan sta continuando a “prezzare” prudenza nei conti senza suggerire un peggioramento improvviso del ciclo, anche se il mercato resta attento a qualsiasi variazione di tono perché il credito al consumo è spesso tra i primi canali in cui si manifesta una frenata dell’economia reale.

Trading forte, investment banking debole: la linea di frattura che guida le prossime trimestrali

La combinazione di trading in salute e investment banking sotto tono chiarisce anche il tipo di trimestre che JPMorgan ha messo a bilancio: più da banca “di mercato” che da banca “di deal”. Le attività sui mercati finanziano una parte importante del risultato, con azionario particolarmente brillante e reddito fisso solido, contribuendo a compensare l’area commissionale più legata a merger e underwriting.

Il punto è che questo mix può funzionare finché la volatilità e i volumi restano favorevoli, ma per il settore nel suo insieme il vero test è capire se il 2026 riaprirà davvero la finestra per operazioni straordinarie, rifinanziamenti e nuove emissioni, soprattutto se il percorso dei tassi dovesse rendere più conveniente la leva e più leggibili le valutazioni.

Non a caso, Bloomberg inquadra questi conti come l’avvio della stagione delle trimestrali per le megabank, con Bank of America, Wells Fargo, Citigroup e poi Goldman Sachs e Morgan Stanley pronte a dare una lettura più completa dello stato della domanda su advisory e underwriting. La reazione del mercato a JPMorgan diventa così un segnale anticipatore: utili ancora molto alti non bastano se la parte “narrativa” del conto economico, quella che dovrebbe beneficiare di un contesto più costruttivo, non sorprende.

Una banca ancora dominante, ma con il 2026 che chiede conferme diverse

Il quadro finale è quello di un istituto che resta un punto di riferimento per redditività e capacità di assorbire shock, ma che deve dimostrare di saper navigare la prossima fase senza l’aiuto “automatico” dei tassi alti e con un investment banking che, almeno per ora, non sta offrendo la spinta che molti si aspettavano.

Dimon mantiene un’impostazione fiduciosa sulla tenuta dell’economia e sulla forza dei consumi, ma lascia sul tavolo una variabile chiave: se la domanda di deal torna davvero, JPMorgan potrà contare su un ulteriore motore; se tarda ancora, la banca dovrà continuare a far leva su margine d’interesse, trading e gestione disciplinata del rischio credito per mantenere il passo delle aspettative.

La view degli analisti che coprono il titolo rimane per lo più positiva, con 20 raccomandazioni “Buy”, 13 “Hold” e 2 “Sell” e un target price medio a 12 mesi a 338,52 dollari per azione, che esprime un potenziale al rialzo dell’8,9% circa.

di Gino Ercole Zincone

di Gino Ercole Zincone