Il rally silenzioso dei fornitori dell’AI

Non sono i colossi del software o dei chip a guidare uno dei rally più sorprendenti dell’anno, ma aziende meno visibili, specializzate nell’infrastruttura energetica necessaria a far funzionare l’intelligenza artificiale. Produttori cinesi di batterie, sistemi di accumulo e trasformatori hanno visto le proprie azioni impennarsi nel 2025, intercettando la domanda dei data center sempre più assetati di elettricità.

Il caso più emblematico è quello di CATL, leader mondiale delle batterie, che da inizio anno guadagna circa il 42%. Ancora più marcata la performance di Sungrow, secondo produttore globale di sistemi integrati di energy storage dopo Tesla, con un rialzo intorno al 12%.

Entrambe sono pilastri dell’indice CSI New Energy di Shenzhen, salito di quasi il 40% nell’anno.

Margini più alti all’estero, nonostante i dazi

La spinta agli utili non arriva tanto dal mercato domestico, ipercompetitivo e caratterizzato da margini compressi, quanto dall’export. Secondo diversi analisti, vendere all’estero è molto più redditizio che vendere in Cina, anche tenendo conto delle tariffe statunitensi.

Nel settore dei sistemi di accumulo energetico, i margini sulle vendite estere sarebbero da tre a cinque volte superiori rispetto a quelli interni. Ancora più marcato il divario per i trasformatori, componenti essenziali nei data center: in Cina i margini lordi oscillano tra il 10% e il 20%, mentre negli Stati Uniti e in Europa possono arrivare al 40-50%. Una differenza tale da rendere conveniente assorbire i dazi pur di continuare a esportare.

Data center, reti sotto stress e la corsa alle microgrid

Alla base del fenomeno c’è un cambiamento strutturale. Secondo le stime dell’Agenzia Internazionale dell’Energia, entro il 2030 i data center consumeranno quasi 950 terawattora di elettricità, più di un quinto dell’attuale produzione annuale statunitense. Le reti tradizionali sono già sotto pressione e non sempre in grado di sostenere questa crescita.

Per questo, i grandi operatori dell’AI stanno investendo in banchi di batterie, sistemi di accumulo e microgrid, reti energetiche autonome capaci di operare indipendentemente dalla rete pubblica. Un segmento in cui i produttori cinesi vantano un vantaggio tecnologico e industriale difficilmente replicabile nel breve periodo.

La dipendenza nascosta degli Stati Uniti

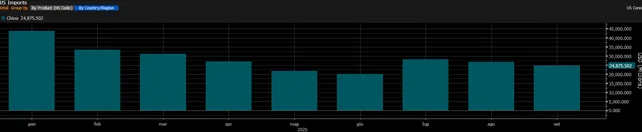

I numeri raccontano una realtà scomoda per Washington. Nei primi nove mesi dell’anno, il 60% delle batterie agli ioni di litio importate dagli Stati Uniti proveniva dalla Cina, contro il 43% del 2020. In termini di valore, le importazioni hanno già superato i 15 miliardi di dollari, più del triplo rispetto a cinque anni fa (le importazioni complessive dalla Cina nel 2025 ammontano a 257 miliardi di dollari).

E non si tratta solo di batterie. La filiera dell’AI statunitense utilizza anche trasmettitori ottici, circuiti stampati e altri componenti critici prodotti in Cina. Una dipendenza che diversi think tank americani considerano uno dei principali punti di vulnerabilità nella competizione tecnologica globale.

Vantaggio strutturale e assenza di alternative

Secondo molti osservatori, parlare di vero decoupling è fuorviante. Piuttosto, si sta consolidando un sistema integrato in cui due economie restano profondamente interconnesse, pur su fronti politici contrapposti. La Cina, in particolare, mantiene un vantaggio strutturale nella produzione di batterie al litio ferro fosfato, più sicure e longeve rispetto ad altre tecnologie, e oggi difficilmente sostituibili da fornitori extra-cinesi.

A questo si aggiungono fattori pratici: prezzi competitivi e tempi di consegna rapidi. Per alcuni componenti, come i trasformatori, affidarsi a produttori alternativi significa attendere due o tre anni. Un lusso che chi sta costruendo data center per l’AI non può permettersi.

I rischi all’orizzonte

Il quadro resta favorevole, ma non privo di incognite. Dal prossimo anno, l’amministrazione Trump prevede un ulteriore inasprimento dei dazi sulle batterie cinesi e regole più stringenti per l’accesso agli incentivi fiscali per progetti con un elevato contenuto di componenti cinesi. Non a caso, diversi operatori hanno anticipato installazioni e ordini per sfruttare le finestre normative ancora aperte.

Per ora, però, il messaggio dei mercati è chiaro: la rivoluzione dell’intelligenza artificiale passa anche – e forse soprattutto – dalla capacità di alimentarla. E su questo fronte, la Cina resta un attore centrale, con buona pace delle barriere commerciali e delle dichiarazioni politiche.

di Gino Ercole Zincone

di Gino Ercole Zincone