La reazione del mercato: ricavi sottotono e spese in aumento affossano il titolo

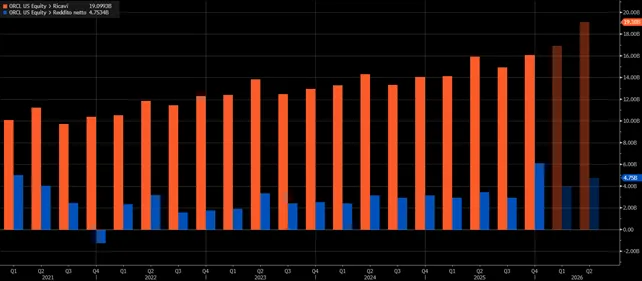

La presentazione dei conti trimestrali ha immediatamente acceso le preoccupazioni degli investitori. I ricavi (barre rosse) si sono attestati a 16,1 miliardi di dollari, in crescita del 14% su base annua (del 7% circa rispetto al trimestre precedente) ma leggermente inferiori alle attese di Wall Street. L’utile netto (barre blu) è salito a 6,1 miliardi, sostenuto dalla plusvalenza da 2,7 miliardi legata alla cessione della quota in Ampere Computing.

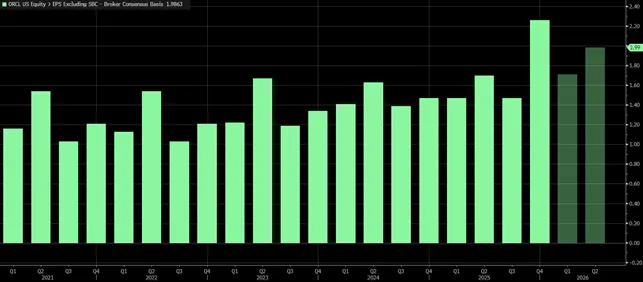

L’EPS adjusted (barre verdi) a 2,26 dollari ha superato ampiamente le stime, ma il dato non è bastato a compensare l’allarme sui costi: il titolo è crollato fino all’11,5 per cento nel dopo-mercato.

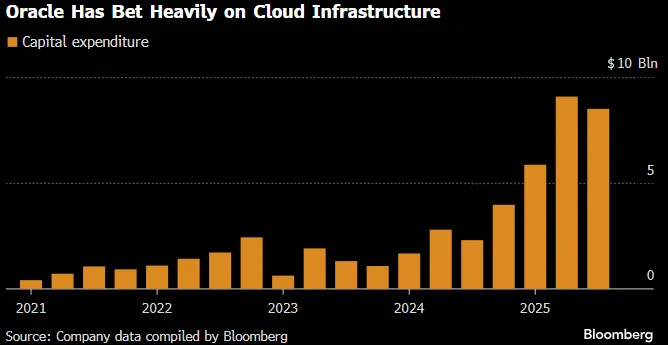

La componente più controversa è stata la revisione del piano investimenti. Oracle ha alzato la stima di capex annuale a 50 miliardi di dollari, oltre il 40 per cento in più rispetto al budget precedente. Solo nell’ultimo trimestre la spesa in data center ha raggiunto 12 miliardi, ben sopra le previsioni.

Il nuovo orizzonte di spesa alimenta interrogativi su una traiettoria finanziaria che vede il debito già a ridosso dei 100 miliardi di dollari, con stime di Morgan Stanley che proiettano un potenziale avvicinamento ai 290 miliardi entro il 2028.

Cloud e AI crescono, ma il mismatch temporale blocca il rerating

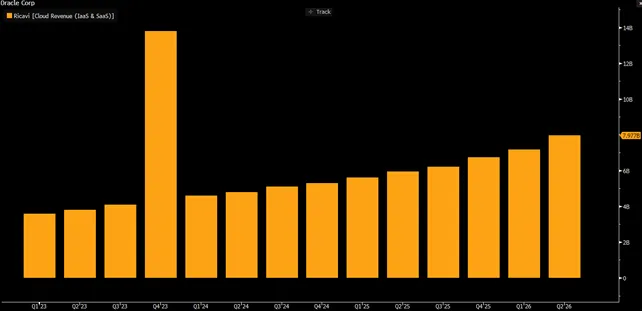

La narrativa industriale rimane solida. Il backlog pluriennale è salito a 523 miliardi di dollari, 68 miliardi in più rispetto al trimestre precedente, confermando una domanda molto forte da parte di Meta, Nvidia e altri clienti strategici. La componente cloud (barre arancioni) rappresenta ormai quasi metà dei ricavi del gruppo: circa 8 miliardi nel trimestre, con una crescita del 34%. Ancora più impressionante è la progressione della cloud infrastructure, la divisione che serve OpenAI e i grandi modelli generativi, capace di un incremento del 68%.

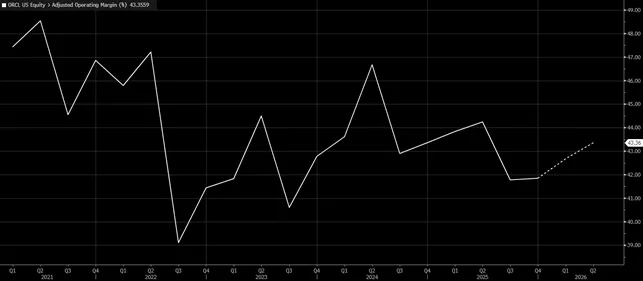

Questo, tuttavia, non si traduce ancora in un miglioramento proporzionale dei margini. L’operating margin adjusted (linea bianca) è sceso al 41,9% dal 43,4% dell’anno precedente, mentre la transizione verso servizi cloud a marginalità inferiore dura più a lungo del previsto.

Il risultato è un ampliamento del “timing mismatch”: investimenti upfront giganteschi nei data center e monetizzazione spostata avanti nel ciclo di ricavi, con il management che non si aspetta un contributo significativo dai nuovi contratti prima del 2027.

Il nodo OpenAI e la sostenibilità del maxi-progetto Stargate

Il rapporto con OpenAI è la variabile più osservata dal mercato. La start-up si è impegnata contrattualmente ad acquistare 300 miliardi di dollari di capacità computazionale da Oracle nei prossimi cinque anni, nell’ambito del progetto Stargate, un’iniziativa da 500 miliardi per costruire la nuova generazione di data center statunitensi. Una prospettiva imponente, ma che porta con sé interrogativi strutturali: la capacità di OpenAI di finanziare questi impegni, la volatilità del settore e il rischio che la domanda non si materializzi secondo il profilo contrattuale.

Nelle ultime settimane, infatti, la narrativa ha subito un cambio di rotta improvviso: a settembre il titolo era balzato del 36% proprio grazie all’espansione del backlog; quando è emerso che una parte significativa dell’aumento era legata a un singolo cliente, la reazione del mercato si è fatta brutale. Da allora Oracle ha perso oltre il 46% fino al minimo del 25 novembre in area 185 dollari per azione, per poi ripartire e riportarsi sugli attuali 223 dollari per azione.

Larry Ellison ha ribadito che l’infrastruttura è “chip-neutral” e che la capacità verrà assorbita da molti clienti anche qualora OpenAI riducesse il proprio utilizzo, ma il dubbio resta uno dei temi centrali nelle valutazioni degli analisti.

La pressione finanziaria cresce: debito, capex e rischio timing

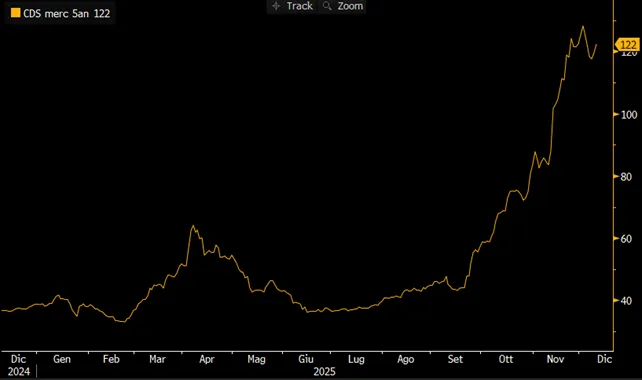

La costruzione dei nuovi data center sta modificando in profondità la struttura finanziaria di Oracle. Un’emissione da 18 miliardi di dollari in bond investment-grade a settembre è stata solo il primo passo di un percorso che richiederà ulteriore leva. La risalita dei CDS (quello a 5 anni ha toccato i 122,3 bps dai circa 40 bps di settembre) segnala una crescente preoccupazione degli investitori obbligazionari per la sostenibilità del debito.

Per contenere l’impatto sul cash flow, Oracle sta ricorrendo sempre più a formule di leasing e project financing: il campus di Abilene, destinato principalmente a OpenAI, è stato finanziato da Crusoe e Blue Owl Capital, e Oracle lo gestirà in locazione per 15 anni, pagando solo a consegna avvenuta. Doug Kehring ha più volte ribadito l’obiettivo di mantenere il merito creditizio investment grade, ma la traiettoria di spesa e le aspettative sugli utili rendono la promessa impegnativa.

Un potenziale enorme, ma il mercato non vuole più aspettare

La trimestrale ha reso evidente il paradosso in cui Oracle si trova intrappolata: un posizionamento strategico cruciale nella nuova economia dell’intelligenza artificiale, un portafoglio ordini senza precedenti e un tasso di crescita del cloud che pochi player possono vantare. Ma anche un fabbisogno di capitale gigantesco, margini sotto pressione e una tempistica di monetizzazione che si allunga a dismisura.

Il risultato è un mercato che non mette in discussione la validità industriale del progetto, ma che si interroga sulla sostenibilità finanziaria e sulla capacità di Oracle di trasformare un backlog monumentale in cash flow reale prima che il debito diventi un peso ingestibile.

di Gino Ercole Zincone

di Gino Ercole Zincone