Regioni e settori azionari: liquidità e utili alimentano il rally

Nonostante la fragilità dei colloqui di pace tra Stati Uniti e Iran, i prezzi elevati del petrolio e i timori di stagflazione, ci sono motivi per essere un po' più ottimisti sulle prospettive di alcuni mercati azionari mondiali. Due fattori in particolare rende ottimista la Strategy Unit di Pictet Asset Management: liquidità privata abbondante e utili solidi delle aziende principali, in particolare in settori economicamente sensibili come l'industria e in regioni con prospettive di crescita più solide, come gli Stati Uniti e i mercati emergenti. Inoltre, i principali indici azionari sono dominati da società in gran parte orientate ai servizi, il che significa che è improbabile che l'aumento dei prezzi del petrolio abbia un impatto immediato sugli utili complessivi.

Le azioni statunitensi appaiono particolarmente interessanti per Pictet, sostenute dai forti utili societari, dall'ampia liquidità e dal boom in atto degli investimenti industriali e nell'IA. Si prevede che le aziende dell'indice S&P 500 registreranno una crescita degli utili di circa il 20% quest'anno e il prossimo: il livello più alto dal 2021. Degno di particolare nota è stato l'aumento dei margini di profitto societari, testimonianza di un forte controllo dei costi e di un'elevata crescita economica nominale. Si prevede che i margini raggiungeranno livelli record entro la fine di quest'anno in tutti i principali mercati. Altrettanto importante è che gli Stati Uniti dispongono di ampi margini di liquidità per proteggersi da shock esterni. I calcoli di Pictet mostrano che la liquidità creata negli Stati Uniti, sia dal denaro che dal credito, aumenterà fino a 2.500 miliardi di dollari (ovvero l'8% del Pil) rispetto ai 1.700 miliardi di dollari (il 6%) dello scorso anno, tutto ciò grazie alla politica monetaria più favorevole della Fed, al forte prestito bancario statunitense e ai riacquisti di Treasury. Per questi motivi, Pictet ha portato a sovrappeso la posizione azionaria statunitense.

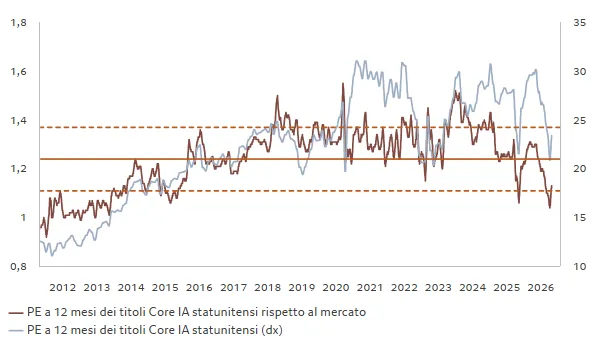

Valore nei titoli core dell'IA*: i titoli Core AI statunitensi negoziano ben al di sotto della media post-ChatGPT

Fonte: Pictet Asset Management; dati relativi al periodo dal 28/04/2011 al 28/04/2026.

*Core AI: NVIDIA, Microsoft, Broadcom, Meta, Amazon, Alphabet, Oracle, Palantir, AMD, Arista, Micron Tech, Applied Materials, LAM, KLA, Synopsys, Intel, Cadence Design, Marvell, Monolith Power, Dell, HPE, Pure Storage, SMC, Teradyne, Entegris.

Pictet ha scelto di fare lo stesso con le azioni dei mercati emergenti. Le società di questi Paesi godono di un forte slancio degli utili e sembrano relativamente isolate dall'aumento dei costi energetici. La crescita rimane robusta: si prevede che il divario tra la crescita dei mercati emergenti e quella dei mercati sviluppati si allargherà a 2,6 punti percentuali quest'anno, rispetto ai 2,4 del 2025. Inoltre, il mondo in via di sviluppo è ben posizionato per beneficiare del ciclo dell'IA, in quanto ospita alcuni dei maggiori produttori di chip al mondo, come TSMC (Taiwan), Samsung e SK Hynix (Corea), il trio che insieme costituisce quasi un quarto dell'indice azionario MSCI EM. Manteniamo una posizione di sovrappeso sulle azioni cinesi. Un forte stimolo monetario e fiscale dovrebbe sostenere la domanda interna, mentre l'aumento della produzione industriale e delle esportazioni correlate all'IA dovrebbero accrescere gli utili in un mercato in grado di assorbire meglio gli shock esterni.

Pictet è neutrale sui mercati sviluppati, Stati Uniti esclusi: le valutazioni azionarie rimangono eque, ma persiste una significativa incertezza sull'impatto economico della guerra. A livello settoriale, Pictet ha portato a sovrappeso il settore industriale. I titoli industriali sono sostenuti dalla spesa globale per le infrastrutture e dal miglioramento delle tendenze manifatturiere. La spesa in conto capitale negli Usa è in forte crescita, con un aumento degli ordini per beni strumentali principali su base annua a marzo dell'11%.

Pictet mantiene una posizione di sovrappeso sui titoli tecnologici, ma preferisce le aziende di hardware e semiconduttori a quelle di software. Lo sconto di valutazione derivante dal recente sell-off potrebbe rivelarsi solo temporaneo per un ampio gruppo di titoli tecnologici e i piani di investimento in data center per l'IA e in infrastrutture digitali da parte delle big tech (stimati a 700 miliardi di dollari per quest'anno) giustificano il premio.

Il settore sanitario è stato declassato da Pictet a neutrale in risposta all'indebolimento dello slancio che ha caratterizzato tutto il settore e alle prospettive di utili meno interessanti rispetto ad altre parti del mercato. Pictet rimane sottopesato sui titoli dei beni di consumo voluttuari, poiché si prevede che l'aumento dell'inflazione peserà sui redditi delle famiglie e sulla spesa discrezionale.

Reddito fisso e valute: aumenta l''allocazione nelle obbligazioni emergenti

Una fine del conflitto nel Golfo non appare imminente e gli investitori in cerca di protezione da qualsiasi nuova volatilità dei mercati finanziari potrebbero essere attratti dai titoli di Stato dei Paesi sviluppati. Tuttavia, un loro utilizzo come copertura è tutt'altro che scontato, perché le obbligazioni sono soggette a spinte contrapposte. Da un lato, le persistenti pressioni inflazionistiche sostengono rendimenti più elevati. Bce e BoE hanno già segnalato un'ulteriore stretta monetaria, mentre un taglio dei tassi della Fed è secondo Pictet improbabile quest'anno, anche sotto Kevin Warsh, che assumerà la presidenza a maggio e appare chiaramente più accomodante del suo predecessore.

D'altro canto, è altrettanto probabile per Pictet che le obbligazioni vedano tornare in primo piano le loro qualità difensive. Se l'aumento dei prezzi dell'energia dovesse iniziare ad erodere la fiducia di consumatori e imprese, i rischi di un periodo di recessione aumenterebbero, dando probabilmente il via ad una ripresa dell'obbligazionario. Per il momento, queste forze contrastanti lasciano poco spazio alle certezze; Pictet rimane pertanto neutrale sulle obbligazioni dei mercati sviluppati.

Ciò non significa che i mercati del reddito fisso non dispongano di opzioni interessanti in grado di garantire un reddito. Secondo Pictet, il debito in valuta locale dei mercati emergenti offre un trade-off rischio-rendimento molto favorevole. I fondamentali sono migliorati significativamente: i livelli di debito sono in media intorno al 57% del Pil (ben al di sotto del 128% osservato nelle economie del G7) e la finanza pubblica è più solida. Di conseguenza, la qualità del credito migliora: il rating di circa 80 componenti dell'indice obbligazionario dei mercati emergenti JP Morgan EMBI è migliorato dall'inizio del 2024.

Le valutazioni restano interessanti per Pictet. I rendimenti reali, in particolare in America Latina, sono ancora ben al di sopra di quelli disponibili nei mercati sviluppati e forniscono un solido cuscinetto in termini di reddito. Inoltre, l'apprezzamento delle valute offre un'ulteriore fonte di rendimento.

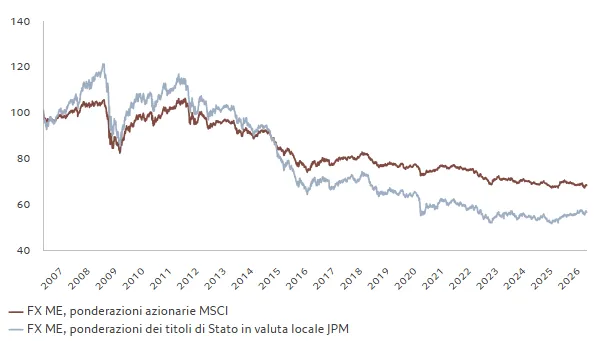

Il cambio conveniente rende particolarmente interessanti gli asset dei mercati emergenti: valutazioni in base alla moneta per asset benchmark dei mercati emergenti, indicizzate

Indice MSCI EM, indice JPMorgan GBI-EM, dati relativi al periodo dal 31/12/2006 al 30/04/2026.

La resilienza delle valute dei mercati emergenti durante l'ultimo shock energetico è indicativa. In particolare, secondo Pictet le valute delle economie importatrici di petrolio si sono comportate meglio rispetto ai precedenti shock dei prezzi dell'energia, il che suggerisce miglioramenti strutturali e una domanda sostenuta da parte degli investitori. Pertanto, Pictet aumenta a sovrappeso il debito in valuta locale dei mercati emergenti. Pictet mantiene inoltre posizioni di sovrappeso nello yen giapponese, che offre una protezione affidabile in un ambiente stagflazionistico e la prospettiva di un allargamento dei differenziali dei tassi di interesse Giappone/Usa lascia ampio margine per un rimbalzo.

di Francesco Sicuro

di Francesco Sicuro