Equilibrio fragile

Ci aspettano una densità di appuntamenti questa settimana, in uno scenario caratterizzato da un equilibrio instabile, quasi fragile. Come si legge in un commento di Gabriel Debach, market analyst di eToro, la settimana appena conclusa ha messo in scena proprio questa tensione tra forze opposte. Da un lato la tregua nel conflitto in Iran, che ha alimentato un rally deciso e ordinato, con l'S&P 500 capace di chiudere quattro sedute su cinque in rialzo, prima di interrompere venerdì una serie di sette consecutive sedute positive. Dall’altro un contesto macro che continua a deteriorarsi, con dinamiche che richiamano sempre più uno scenario stagflazionistico, anche se il termine resta imperfetto.

Come sottolinea Debach, il punto centrale è che il mercato ha reagito alla tregua, ma non ha risolto il problema di fondo. Il ritiro delle parti nel fine settimana senza un accordo riapre immediatamente il rischio, riportando in primo piano quella componente geopolitica che sembrava temporaneamente archiviata.

Le tensioni si sono riaccese rapidamente. Il controllo americano sullo Stretto di Hormuz ha riportato il petrolio al centro della scena, con il greggio oggi in rialzo di circa l’8% e i futures azionari in calo. Non si tratta solo di volatilità di breve, ma del ritorno del premio geopolitico sull’energia. Ed è qui che si apre la vera domanda di mercato: si tratta di una tattica negoziale oppure dell’inizio di una dislocazione più profonda dell’offerta energetica globale? Se fosse la prima ipotesi, i mercati potrebbero guardare oltre. Se fosse la seconda, le conseguenze inflazionistiche tornerebbero in primo piano.

Una settimana decisiva

Entrando nella settimana, secondo l’analisi di Debach, il mercato si trova davanti a un passaggio incerto, in cui per la prima volta si sovrappongono quattro livelli di lettura: geopolitica, macro, politica monetaria e utili.

Sul fronte geopolitico, il focus resta invariato. Le trattative tra Stati Uniti e Iran continueranno a guidare i titoli e l’umore dei mercati. Il petrolio torna a essere il primo indicatore da osservare, con la pubblicazione del Monthly Oil Market Report dell’OPEC che rappresenta uno dei primi test sulla durata dello shock. In questa fase il mercato guarda non solo al prezzo spot, ma alla sostenibilità del premio geopolitico e alla capacità del sistema di assorbire eventuali interruzioni nei flussi energetici.

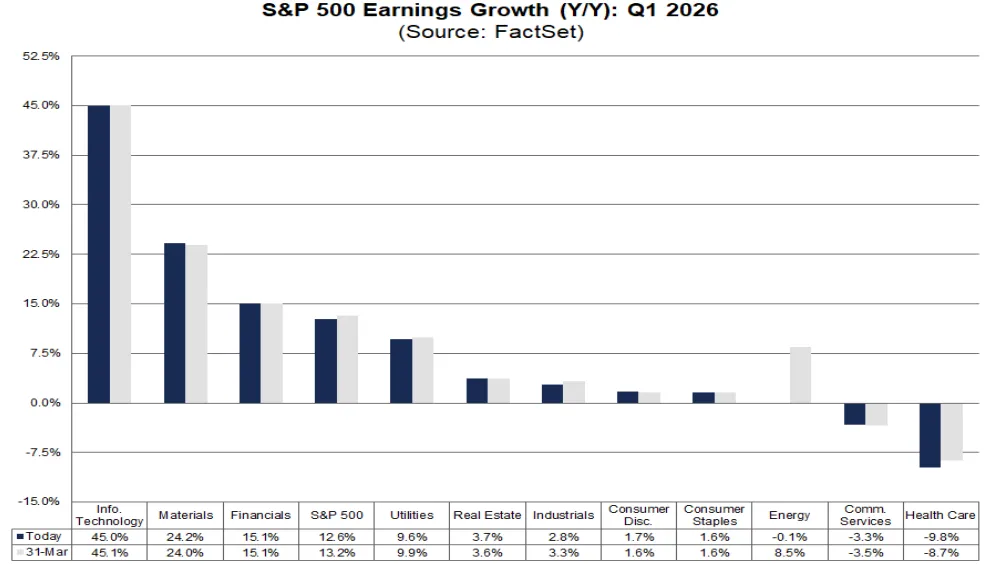

La settimana segna anche l’avvio della stagione delle trimestrali negli Stati Uniti. Le attese restano solide, con l’S&P 500 previsto in crescita degli utili del 12,6% su base annua, il sesto trimestre consecutivo a doppia cifra. Tecnologia e finanziari restano i principali motori, con il settore tech atteso a +45%.

Eppure, come evidenzia Debach, emergono segnali di fragilità. Nove settori hanno visto revisioni al ribasso, con pressioni su sanitario, consumi discrezionali e staples. Il tutto in un contesto di multipli elevati, con un forward P/E a 21x, sopra le medie storiche.

La stagione parte con Goldman Sachs, seguita dalle principali banche americane. Il vero test non riguarda tanto i numeri passati, quanto le indicazioni prospettiche: qualità dei ricavi, domanda di credito, segnali di stress nei mercati privati e tenuta del consumatore. Le banche, come sottolinea Debach, rappresentano il primo punto di trasmissione verso l’economia reale.

Macro e banche centrali

Subito dopo arriveranno i dati più sensibili, in un contesto che Debach descrive come sempre più interconnesso tra energia e inflazione. L’inflazione alla produzione, attesa in accelerazione, sarà il primo test diretto del pass-through del petrolio sull’economia reale, mentre il Beige Book della Fed offrirà una fotografia qualitativa del rallentamento.

Nel corso della settimana saranno fondamentali anche le indicazioni provenienti da Taiwan Semiconductor e ASML sul ciclo degli investimenti tecnologici e sulla sostenibilità della domanda legata all’intelligenza artificiale. Se i semiconduttori sono stati uno dei pilastri del mercato, è proprio da queste società che potrebbe emergere la prima crepa.

Parallelamente, Netflix e PepsiCo offriranno una lettura complementare, spostando l’attenzione dalla capacità di investimento alla tenuta della domanda e dei consumi.

Ancora più rilevante è la densità degli interventi delle banche centrali. Come sottolinea Debach, per tutta la settimana si intensificano gli interventi della Fed, con numerosi membri chiamati a esprimersi prima del blackout period. In una fase in cui l’inflazione headline è salita al +3,3% annuo e +0,9% mensile, ogni parola pesa, perché il mercato sta cercando di capire se il picco energetico sia episodico o l’inizio di un nuovo blocco per i tagli dei tassi.

Negli stessi giorni si aprono anche gli Spring Meetings del Fondo Monetario Internazionale, con focus sull’impatto economico della crisi iraniana e sul rischio che uno shock energetico persistente si traduca in inflazione più alta e crescita più debole.

Negli Stati Uniti resta aperto anche il tema della leadership della Fed, con il rinvio delle audizioni per Kevin Warsh che introduce un elemento di incertezza istituzionale proprio mentre si avvicina la scadenza del mandato di Powell.

Europa e Asia sotto osservazione

L’Europa, come evidenzia Debach, resterà sotto osservazione per l’impatto energetico del conflitto mediorientale. I dati su inflazione, produzione industriale e commercio estero, insieme ai verbali della BCE, saranno cruciali per valutare la tenuta dell’economia.

Per il Vecchio Continente la guerra conta doppio, perché incide sia sul canale energia sia su quello della fiducia. A questo si aggiungono appuntamenti corporate rilevanti, con nomi come ASML, LVMH, Hermès e BMW, che rappresentano termometri complementari del ciclo globale tra tecnologia, lusso e manifattura.

Sul fronte macro, la settimana sarà determinante anche per la Cina, con i dati sul PIL del primo trimestre insieme a produzione industriale, vendite al dettaglio e commercio estero. Numeri che offriranno una misura concreta della tenuta della seconda economia mondiale in un contesto di domanda globale più fragile.

Infine il Giappone, con l’intervento del governatore della Bank of Japan Kazuo Ueda, osservato per eventuali segnali sulla traiettoria dei tassi.

Il quadro complessivo delineato da Debach è quello di una settimana in cui ogni area geografica contribuisce a definire la direzione: Stati Uniti per utili e politica monetaria, Europa per fragilità energetica, Cina per domanda globale, banche centrali per i tassi. E soprattutto, ancora una volta, il petrolio.

È proprio questa sovrapposizione di fattori a rendere il momento così delicato: quando tutto conta, la vera domanda è cosa il mercato sceglierà davvero di prezzare.

di Francesco Sicuro

di Francesco Sicuro