Conti solidi, abbonati oltre quota 325 milioni

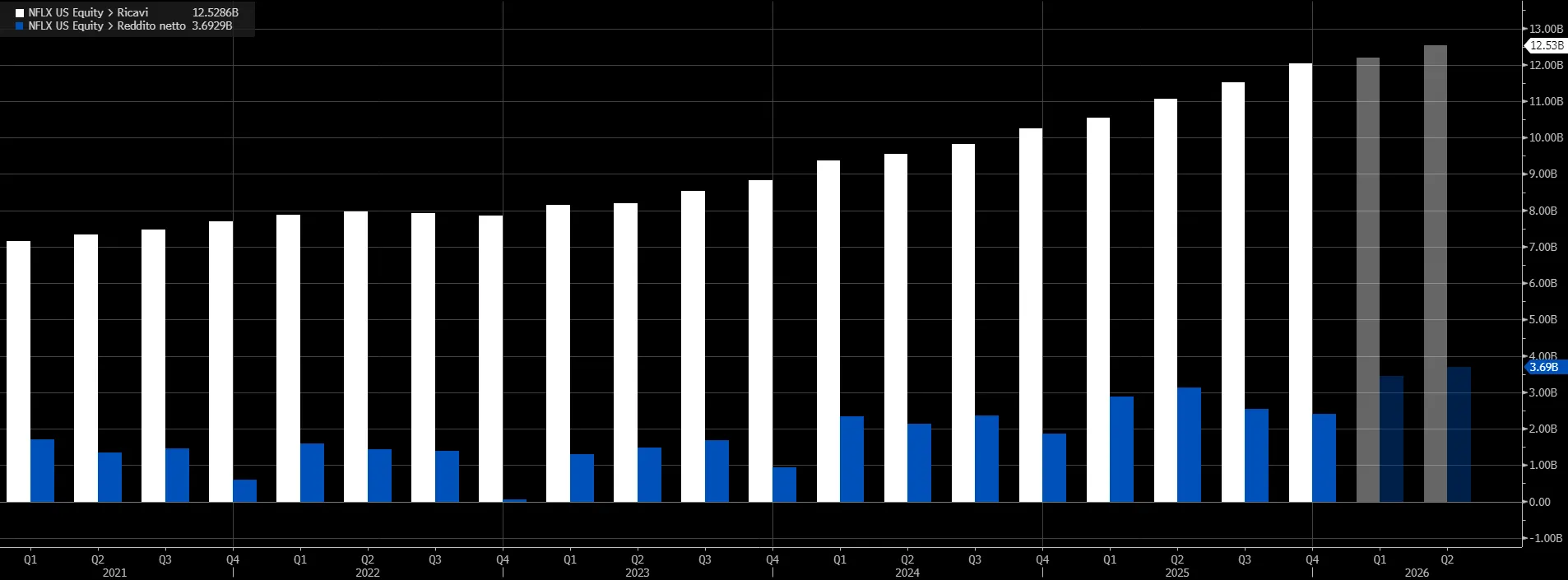

Il quarto trimestre si è chiuso con numeri in crescita su tutta la linea. Ricavi a 12,05 miliardi di dollari e utile netto a 2,42 miliardi hanno superato le aspettative, sostenuti dall’aumento degli abbonati, dal contributo dei rialzi prezzo e dalla pubblicità.

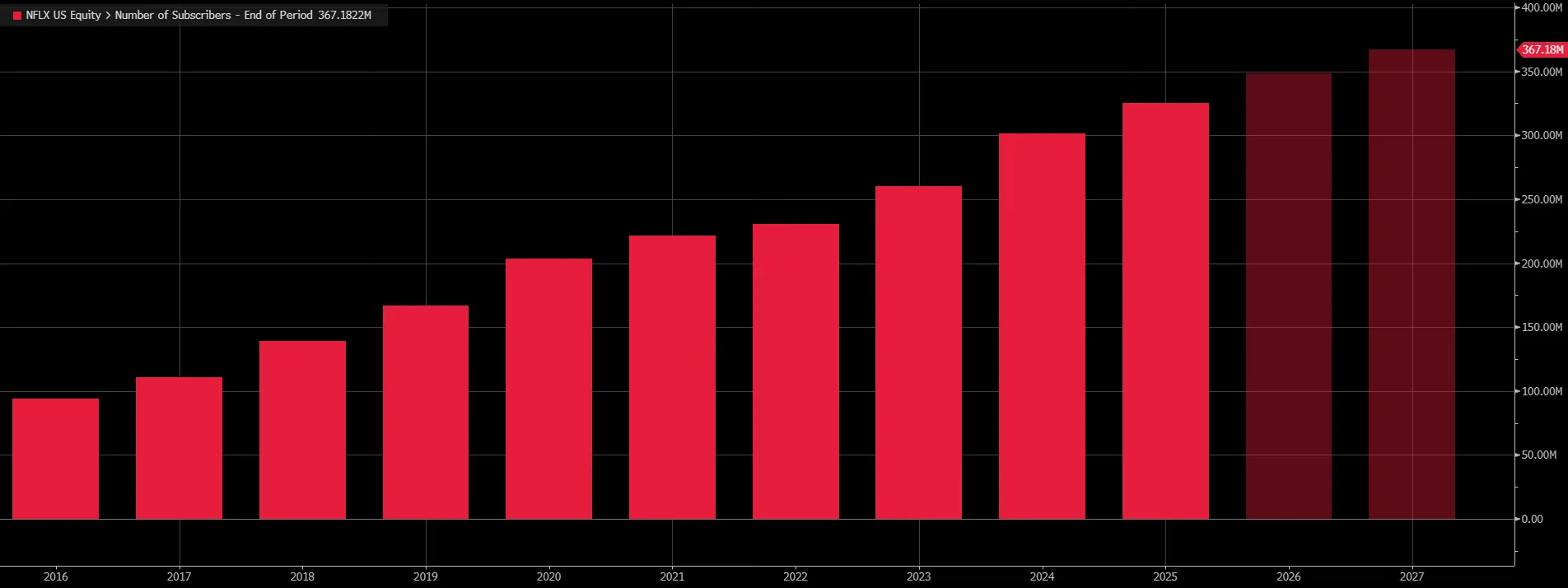

La piattaforma ha comunicato di aver superato 325 milioni di abbonamenti paganti (+7,75% rispetto al 2024), confermando che la combinazione di contenuti “evento” e monetizzazione più spinta continua a funzionare.

Nel periodo hanno pesato titoli ad alta capacità di attrazione, con la stagione finale di Stranger Things indicata tra i driver principali, insieme ad altri prodotti seriali e cinematografici che hanno mantenuto elevato l’engagement. Il messaggio al mercato è chiaro: la crescita non è più solo “nuovi utenti”, ma anche valore per utente grazie a prezzo e adv.

L’operazione Warner cambia scala e priorità

La giornata dei risultati è stata anche quella della mossa strategica più rilevante: Netflix ha aggiornato i termini dell’accordo per acquistare gli studios e HBO Max di Warner Bros Discovery, fissando un’offerta all-cash a 27,75 dollari per azione, per un valore complessivo che resta nell’ordine dei 72 miliardi di dollari.

L’azienda sostiene che le due realtà siano “complementari” e che l’operazione possa ampliare opportunità per i creatori e rafforzare l’industria dell’intrattenimento.

Il tema, per gli investitori, è immediato: per accumulare liquidità destinata al deal, Netflix mette in pausa i riacquisti di azioni. È una scelta che segnala disciplina finanziaria, ma che toglie un sostegno tecnico al titolo in una fase già sensibile, soprattutto dopo la volatilità legata all’annuncio dell’accordo e alla pressione competitiva sul dossier Warner, dove resta sullo sfondo anche un’azione ostile di un altro gruppo media, Paramount.

Spending in salita e margini sotto osservazione

Il mercato sta provando a stimare quanto costerà “difendere” la leadership. Netflix ha indicato l’intenzione di aumentare la spesa per film e serie nel 2026, puntando su nuove opportunità di investimento nei contenuti e su una pipeline più ampia. Nel breve, però, l’aumento dei costi e i passaggi tecnici dell’integrazione possono rendere più irregolare l’andamento della redditività, soprattutto se la società dovesse sostenere oneri transazionali e spese di allineamento operativo.

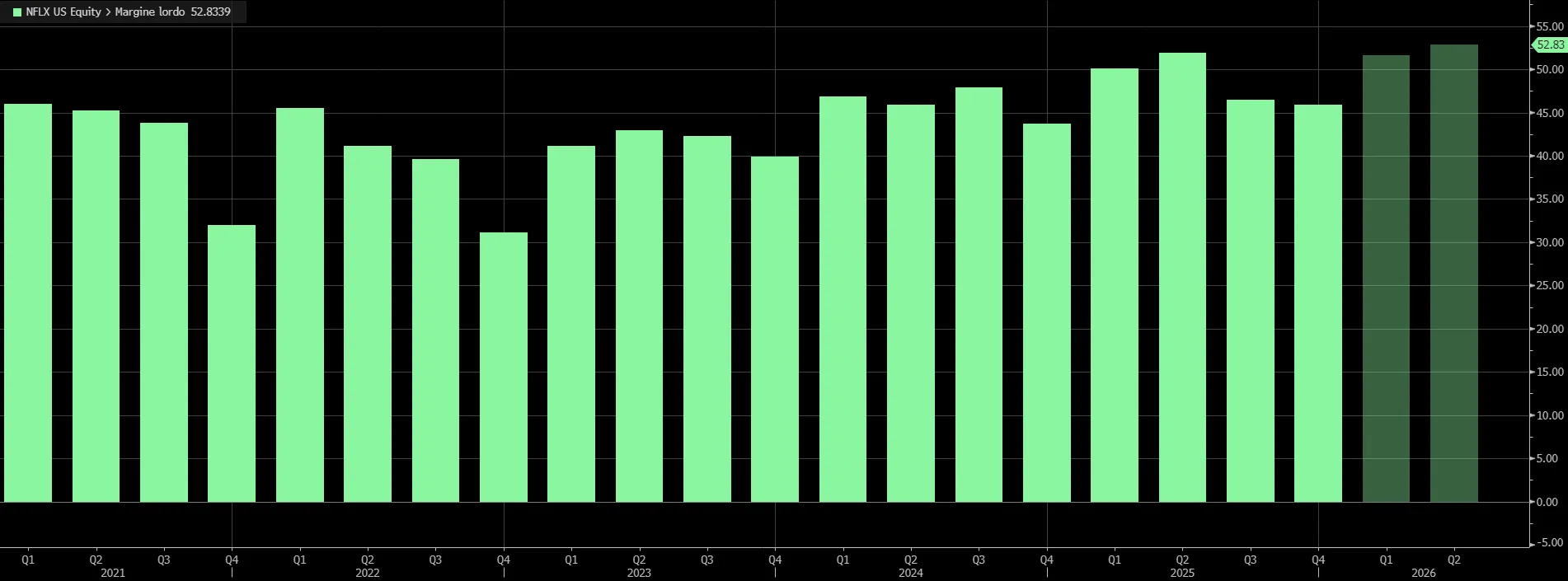

Il margine lordo nell’ultimo trimestre del 2025 è stato pari al 45,87%, in miglioramento rispetto al 43,71% dell’anno precedente.

Da qui la reazione prudente del titolo: risultati forti, ma una traiettoria che richiede tempo per essere “validata” dai numeri. In parallelo, l’azienda continua a spingere su leve di crescita meno cicliche, con l’obiettivo di far salire i ricavi pubblicitari e di ampliare l’offerta verso formati più “leggeri” e scalabili, inclusi contenuti come video podcast e prodotti a maggiore frequenza d’uso.

Il 2026 tra crescita guidata dalla pubblicità e rischio regolatorio

Per l’anno in corso, Netflix prevede ricavi tra 50,7 e 51,7 miliardi di dollari e si aspetta che i ricavi pubblicitari quasi raddoppino. Sul 2025, la società ha archiviato 45,18 miliardi di ricavi e 10,98 miliardi di utile netto, basi che danno credibilità alla narrativa di crescita, ma che rendono ancora più alta l’asticella sulle aspettative.

Resta un’incognita decisiva: l’operazione Warner è soggetta ad approvazione regolatoria. Netflix dice di essere fiduciosa sull’iter, ma in uno scenario in cui i grandi deal media attirano attenzione politica e antitrust, l’orizzonte temporale e le condizioni finali possono fare la differenza. È il punto su cui il mercato continuerà a misurare il titolo: non solo risultati, ma anche probabilità e tempi di chiusura dell’accordo, insieme alla capacità di mantenere la crescita senza sacrificare la qualità degli utili.

Dei 57 analisti censiti da Bloomberg che coprono il titolo, ben 37 danno valutazione “Buy”, 18 “Hold” e solo 2 “Sell”, con un target price medio a 12 mesi a 119,41 dollari per azione, con un upside potenziale rispetto all’ultimo prezzo di chiusura del 36,8%.

di Gino Ercole Zincone

di Gino Ercole Zincone