Conti migliori delle stime, ma il mercato guarda avanti

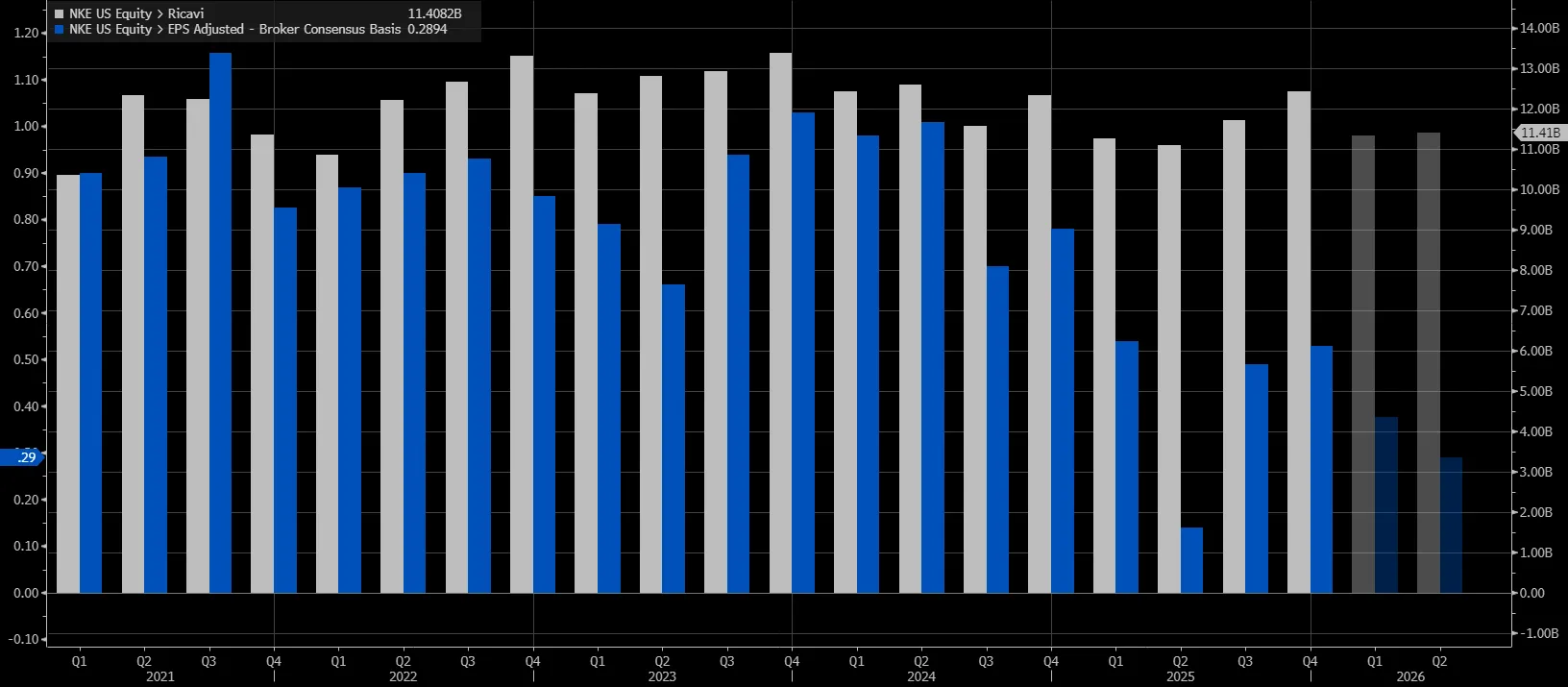

La trimestrale di Nike ha mostrato numeri migliori delle attese, ma non è bastata a rassicurare gli investitori. Nel secondo trimestre fiscale chiuso a fine novembre, il colosso dell’abbigliamento sportivo ha registrato ricavi (barre grigie) in crescita dell’1% a 12,4 miliardi di dollari, sopra le previsioni degli analisti, e utili adjusted (barre blu) pari a 53 centesimi per azione, ben oltre il consenso.

Il mercato, però, ha reagito con un forte ribasso: il titolo ha perso circa il 10% nelle contrattazioni pre-market, proseguendo un trend negativo che porta il calo da inizio anno oltre il 13%.

A pesare non sono stati tanto i risultati del trimestre, quanto le indicazioni sul breve termine e le fragilità strutturali ancora evidenti.

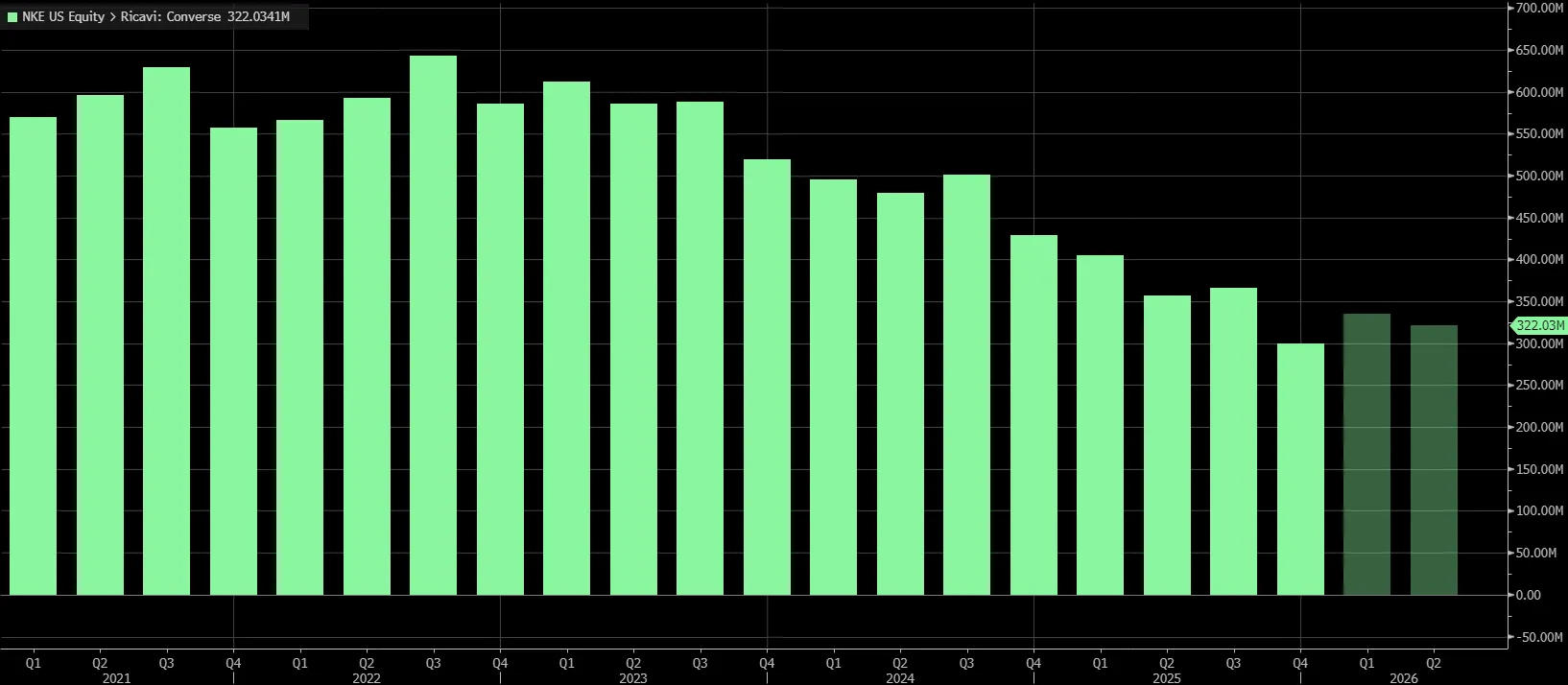

Cina e Converse restano i punti deboli

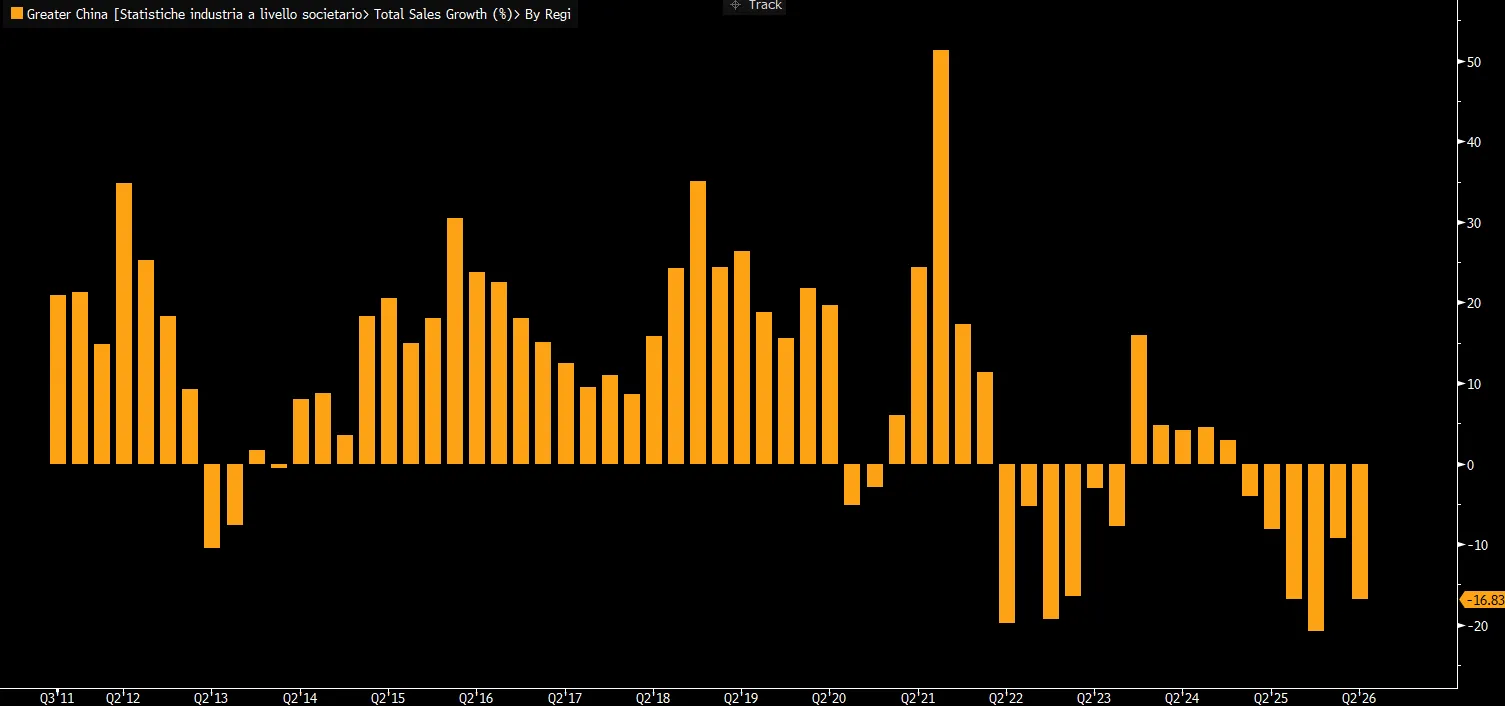

Il quadro geografico e di portafoglio prodotti ha confermato una ripresa a più velocità. Nord America ed Emea hanno sostenuto i ricavi, con crescite rispettivamente del 9% e del 3%, ma la Greater China ha registrato un nuovo calo del 17%, in peggioramento rispetto al trimestre precedente.

Ancora più marcata la debolezza di Converse, il marchio storicamente trainato dalle Chuck Taylor, che ha visto le vendite scendere di circa il 30% su base annua e il 18% trimestre su trimestre.

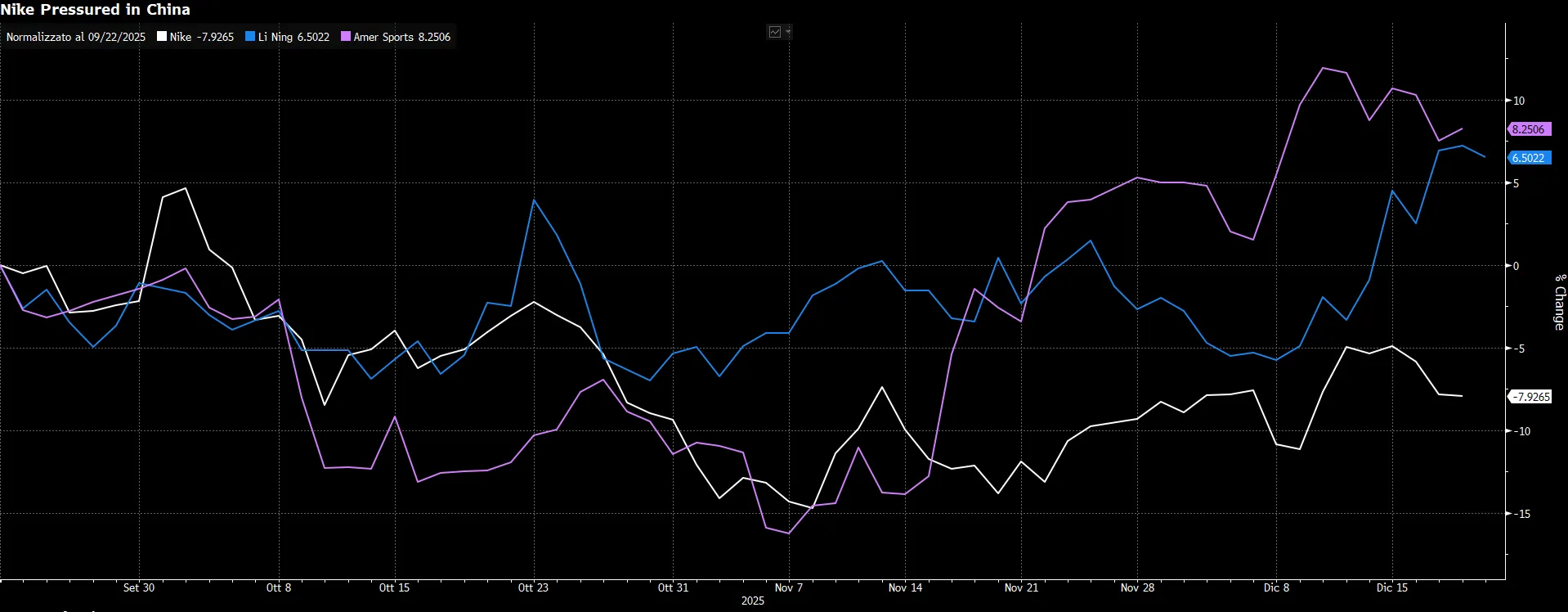

In Cina Nike continua a soffrire sia nei canali fisici sia online, dove ha perso terreno rispetto a concorrenti locali come Anta, in un contesto di consumi deboli e forte competizione sui prezzi.

Margini sotto pressione e nodo tariffe

Sul fronte della redditività, il trimestre ha mostrato segnali contrastanti. L’utile netto (barre verdi) è sceso del 32% su base annua a 792 milioni di dollari, mentre il margine lordo (linea arancione) si è ridotto di tre punti percentuali.

A incidere sono stati soprattutto l’impatto delle tariffe in Nord America, il calo delle vendite direct-to-consumer – più redditizie rispetto al wholesale – e gli sconti necessari per smaltire scorte obsolete. Anche l’aumento degli investimenti in marketing e “demand creation”, cresciuti a doppia cifra, ha contribuito a comprimere i margini nel breve periodo.

La guidance raffredda le aspettative

Il vero elemento che ha spinto il mercato a vendere è arrivato con le prospettive per il trimestre in corso. Nike prevede ricavi in calo di qualche punto percentuale, contro attese di una lieve crescita, e un’ulteriore pressione sui margini.

Il gruppo continua, inoltre, a non fornire una guidance annuale, segnale che il management è ancora nel pieno del processo di riorganizzazione. Secondo il ceo Elliott Hill, la ripresa è “nelle fasi centrali” e non seguirà una traiettoria lineare, con la Cina indicata apertamente come la priorità su cui intervenire.

Una ripresa che richiede tempo

Il messaggio del management è chiaro: i progressi ci sono, soprattutto nel running e in Nord America, ma Nike è ancora lontana dal suo potenziale. Dopo anni di scelte che hanno privilegiato il lifestyle a scapito dei prodotti più tecnici e una riduzione dei rapporti con i grossisti tradizionali, il gruppo sta cercando di ricostruire l’offerta per gli atleti e riallacciare i legami con i retailer, investendo su innovazione e velocità di sviluppo. Per il mercato, però, questo significa accettare un percorso di rilancio graduale, con risultati disomogenei e visibilità ancora limitata sui tempi del pieno recupero.

di Gino Ercole Zincone

di Gino Ercole Zincone