Mercati più resilienti del previsto

La fase più intensa della tempesta finanziaria globale sembra essersi attenuata, anche se il quadro geopolitico resta estremamente delicato. La guerra in Iran continua infatti a rappresentare una delle principali fonti di instabilità, mentre lo Stretto di Hormuz rimane fortemente compromesso e i prezzi del petrolio si mantengono su livelli elevati. Nonostante questo, gli scenari più estremi ipotizzati nelle settimane precedenti non si sono concretizzati e il clima sui mercati appare oggi meno deteriorato rispetto alle attese.

La Strategy Unit di Pictet Asset Management sottolinea in un report come questa fase di relativa distensione stia permettendo agli investitori di tornare a concentrarsi sui fondamentali macroeconomici, che continuano a mostrare elementi di solidità. Tra questi emergono l’abbondante liquidità globale, il forte slancio degli utili societari, una crescita economica stabile e un’inflazione ancora moderata, pur con evidenti rischi al rialzo.

Griglia mensile dell’asset allocation a maggio 2026

Fonte: Pictet Asset Management

Secondo gli strategist, questo contesto consente di mantenere una posizione moderatamente favorevole agli asset rischiosi, con una maggiore esposizione verso mercati emergenti, azionario statunitense e comparto industriale. La strategia resta tuttavia selettiva e prudente, evitando di dipendere da un unico scenario geopolitico o macroeconomico.

Gli indicatori anticipatori monitorati da Pictet mostrano infatti che l’attività economica globale continua a rimanere resiliente nella maggior parte delle economie sviluppate e in gran parte dell’Asia. Lo shock energetico, almeno finora, si è riflesso solo in misura limitata sull’economia reale al di fuori degli indicatori di fiducia e dei prezzi energetici.

Lo scenario centrale resta quindi quello di una crescita globale del 2,8% nel 2026, leggermente sopra il potenziale, accompagnata da un’inflazione media attorno al 3%.

Petrolio e inflazione restano il principale rischio

Nonostante il miglioramento del sentiment, i rischi macroeconomici rimangono significativi. Gli strategist di Pictet avvertono infatti che un prolungamento della chiusura dello Stretto di Hormuz fino all’estate potrebbe innescare una fase recessiva in Europa e in alcune economie emergenti, con effetti potenzialmente rilevanti anche sugli Stati Uniti.

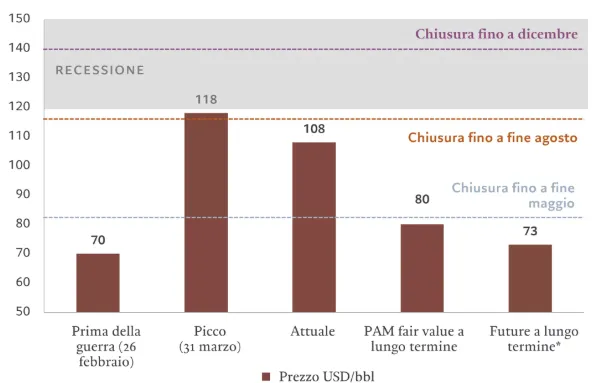

La chiusura di questa rotta commerciale strategica ha già spinto il petrolio nell’area dei 110-120 dollari al barile, contro livelli pre-conflitto vicini ai 70 dollari e un fair value di lungo periodo stimato intorno agli 80 dollari.

Scenari per il prezzo del petrolio Brent in base alla durata della chiusura dello Stretto di Hormuz, USD/barile

Fonte: Federal Reserve Bank of Dallas, Pictet Asset Management. Scenari adattati dal modello della Fed, che genera traiettorie di prezzo da un modello calibrato sul mercato petrolifero globale (modello DSGE non lineare) in cui una chiusura dello Stretto di Hormuz viene trattata come un grande shock negativo temporaneo dell'offerta. Per ogni periodo ipotetico di chiusura (1, 2 o 3 trimestri), il modello simula una proiezione del movimento trimestrale implicito del petrolio greggio nel 2026.

Fair value PAM basato su un aumento stimato di 15 dollari del prezzo minimo del petrolio greggio (rispetto al periodo pre-guerra) a causa della riduzione delle scorte e della maggiore limitatezza del rapporto tra domanda e offerta. Soglia del periodo di recessione basata su una deviazione del 50% rispetto all'andamento del prezzo reale del petrolio. Dati al 28/04/2026.

* Contratto a termine a 36 mesi.

In questo contesto, la liquidità globale continua però a rappresentare un elemento di sostegno importante per gli asset finanziari. Secondo Pictet, la crescita della liquidità mondiale si mantiene attorno al 7,4%, circa un punto percentuale sopra il trend storico, contribuendo a sostenere le valutazioni di mercato nonostante le tensioni inflazionistiche.

Le principali banche centrali mantengono un atteggiamento prudente. La Federal Reserve ha interrotto il ciclo di tagli dei tassi e, almeno per quest’anno, non sono attesi ulteriori interventi. Tuttavia, la liquidità del settore privato negli Stati Uniti continua a rimanere ampia, sostenuta dal fatto che i principali debitori dell’economia americana — governo federale, big tech legate all’intelligenza artificiale e consumatori ad alto reddito — risultano relativamente poco sensibili ai movimenti dei tassi.

Anche il sistema bancario statunitense continua a mostrare bilanci solidi e ben protetti dalle aree più fragili del credito. Questo contribuisce a mantenere stabile il quadro finanziario nonostante la volatilità geopolitica.

Secondo gli strategist, il rischio principale riguarda piuttosto l’eventuale radicamento dell’inflazione energetica nelle aspettative di famiglie e imprese, scenario che potrebbe costringere le banche centrali a un approccio più restrittivo nei prossimi trimestri.

Utili societari e IA sostengono il rally azionario

Uno degli elementi più sorprendenti degli ultimi mesi è stata la forza della stagione delle trimestrali, soprattutto negli Stati Uniti. Pictet evidenzia come la crescita degli utili sia stata trainata in particolare dai settori tecnologico, finanziario e dei materiali, contribuendo a rafforzare il recupero dell’azionario globale.

Le azioni mondiali hanno registrato in aprile un rialzo vicino al 10% in valuta locale, uno dei migliori risultati mensili dalla fine del 2020. A guidare il rally sono stati soprattutto i comparti legati all’intelligenza artificiale e alle infrastrutture digitali.

I titoli dei servizi IT e delle comunicazioni hanno guadagnato rispettivamente quasi il 20% e il 15%, sostenuti dai risultati delle grandi società tecnologiche americane. Gli investimenti in data center, semiconduttori e infrastrutture AI stanno infatti iniziando a produrre ritorni economici concreti.

Anche il comparto industriale ha mostrato una notevole forza, con rialzi vicini al 9%, grazie al miglioramento delle tendenze manifatturiere e alle politiche di reshoring adottate dagli Stati Uniti e da altre economie avanzate.

I mercati emergenti hanno registrato le performance migliori. Le azioni asiatiche sono salite del 16%, beneficiando direttamente della rinnovata domanda globale di semiconduttori e infrastrutture legate all’intelligenza artificiale.

Secondo Pictet, il momentum dell’AI continua quindi a rappresentare uno dei principali motori strutturali dei mercati finanziari globali, contribuendo a sostenere utili, investimenti e fiducia degli investitori anche in una fase caratterizzata da elevata incertezza geopolitica.

Obbligazioni sotto pressione ma emergenti favoriti

Se l’azionario ha beneficiato del miglioramento del sentiment, il quadro per il reddito fisso resta più articolato. Le obbligazioni governative dei mercati sviluppati hanno continuato a soffrire, penalizzate dal ritorno delle pressioni inflazionistiche legate all’energia.

I mercati iniziano ora a prezzare la possibilità che le quattro principali banche centrali dei Paesi sviluppati possano procedere con ulteriori rialzi dei tassi nel corso dell’anno. In Giappone, il rendimento dei JGB benchmark ha superato il 2,5% per la prima volta dal 1997, alimentando timori di inflazione persistente.

Diversa invece la situazione nei mercati emergenti. Le obbligazioni emergenti hanno beneficiato del calo del dollaro, della crescita economica relativamente robusta e del miglioramento della propensione al rischio globale.

Anche il credito high yield e le obbligazioni corporate emergenti hanno registrato rendimenti positivi, sostenuti dalla ricerca di rendimento da parte degli investitori.

Sul mercato valutario, le valute legate alle materie prime hanno mostrato un forte recupero, con performance particolarmente positive per rublo russo, real brasiliano e dollaro australiano. Parallelamente, il dollaro ha proseguito la sua fase di indebolimento, perdendo quasi il 2% nel solo ultimo mese.

Secondo Pictet, il contesto resta comunque estremamente selettivo. Le economie emergenti appaiono oggi più solide rispetto agli shock energetici del passato, grazie a una migliore crescita interna, minori vulnerabilità esterne e maggiore flessibilità monetaria.

L’Europa rimane invece l’area più esposta al rischio stagflattivo. Gli strategist hanno ridotto la previsione di crescita dell’Eurozona allo 0,9%, aumentando contemporaneamente la stima sull’inflazione al 2,7%.

In questo scenario, la capacità degli investitori di distinguere tra settori resilienti e segmenti vulnerabili diventa cruciale. Per Pictet, liquidità abbondante, utili solidi e investimenti legati all’intelligenza artificiale restano i principali pilastri di sostegno per i mercati globali nei prossimi mesi, pur in presenza di una volatilità geopolitica destinata a rimanere elevata.

di Francesco Sicuro

di Francesco Sicuro