Titolo in calo e aspettative sempre più alte

Per la prima volta dopo due anni, Palantir Technologies Inc. non è arrivata alla pubblicazione dei risultati trimestrali con il titolo in rally. Le azioni avevano perso circa il 29% dal massimo di novembre e risultavano in calo di oltre il 15% dall’inizio del 2026, collocandosi tra i 15 peggiori titoli dell’S&P 500 su base annua.

Come evidenziato da Bloomberg, il sell-off ha ridimensionato una valutazione che, nonostante la correzione, restava estremamente tirata, con il titolo scambiato intorno a 138 volte gli utili attesi, il terzo multiplo più alto dell’indice.

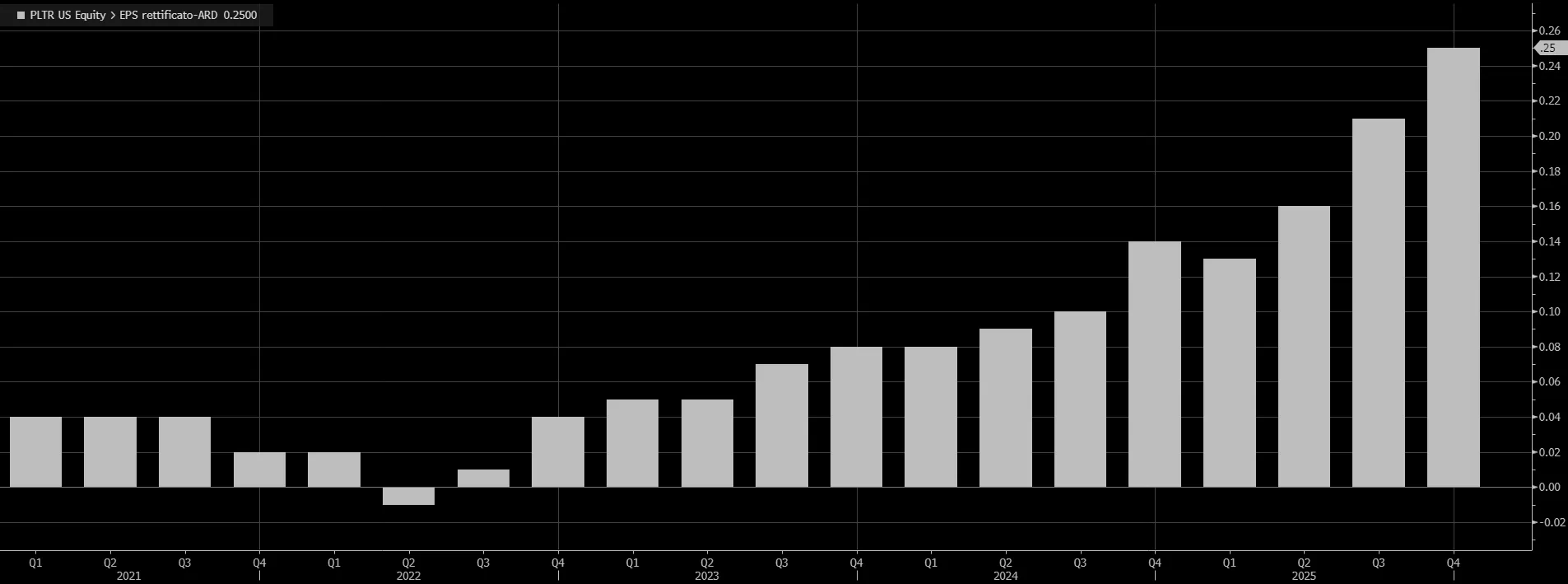

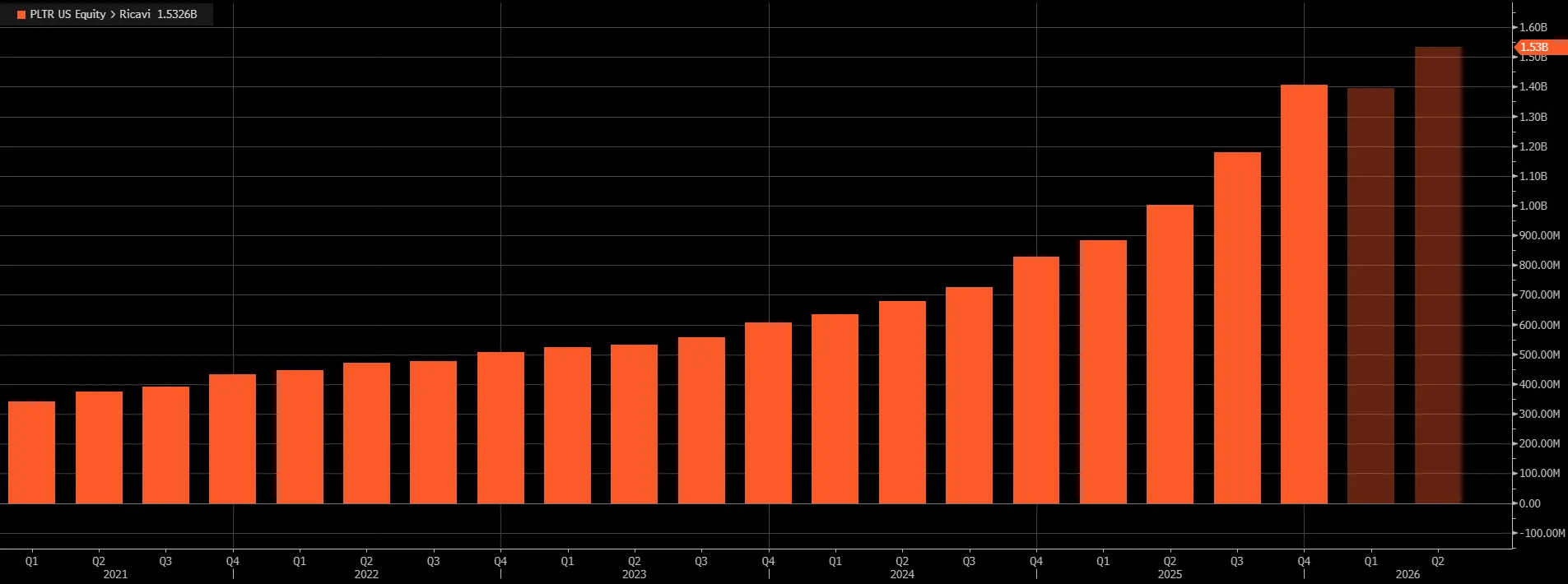

Secondo il mercato, la stagione degli utili rappresentava quindi un banco di prova cruciale. Wall Street si aspettava un altro trimestre di crescita robusta, con utili rettificati per azione stimati in aumento del 63% a 23 centesimi nel quarto trimestre del 2025 e ricavi previsti a 1,3 miliardi di dollari, in crescita del 61% su base annua. In questo contesto, la pressione sulla società era chiara: battere le attese e offrire una guidance convincente, in grado di giustificare il premio di valutazione.

Scetticismo sull’AI e rotazione tra i vincitori

Il clima attorno a Palantir si inseriva in un contesto più ampio di crescente scetticismo sul comparto Big Tech, con gli investitori sempre più attenti al ritorno sugli ingenti investimenti in infrastrutture per l’intelligenza artificiale. Come osservato da Bloomberg, questo sentiment ha pesato su diversi titoli tecnologici, spingendo i trader a spostare l’attenzione dai primi vincitori dell’AI verso aziende considerate più direttamente esposte ai flussi di spesa degli hyperscaler.

In questo scenario, anche software e gruppi come Microsoft hanno mostrato segnali di debolezza. La correzione del titolo Palantir, secondo alcuni analisti, poteva essere letta anche come un segnale di maggiore disciplina da parte del mercato, con una riduzione delle valutazioni dopo l’eccesso registrato tra fine ottobre e novembre. Come sottolineato da Que Nguyen, Chief Investment Officer di Research Affiliates, il calo del prezzo poteva rappresentare un elemento di maggiore equilibrio, indicando che le aspettative degli investitori non stavano più crescendo in modo irrazionale.

I conti del quarto trimestre battono le attese

La pubblicazione dei risultati ha però fornito numeri solidi. Palantir ha riportato utili rettificati per azione pari a 25 centesimi, superiori al consenso di 23 centesimi e in forte aumento rispetto ai 14 centesimi dello stesso periodo dell’anno precedente.

I ricavi trimestrali hanno raggiunto 1,41 miliardi di dollari, oltre le attese di 1,34 miliardi, con una crescita del 70% su base annua. Alla diffusione dei dati, il titolo è salito di circa il 4% nelle contrattazioni after-hours.

L’amministratore delegato Alex Karp ha definito i risultati finanziari come superiori anche alle aspettative più ambiziose del management, parlando di una “massiccia accelerazione della crescita” per una società di queste dimensioni. Secondo Karp, si tratta di una conferma della validità di un progetto industriale che resta deliberatamente non convenzionale, ma che sta trovando una crescente adozione su larga scala.

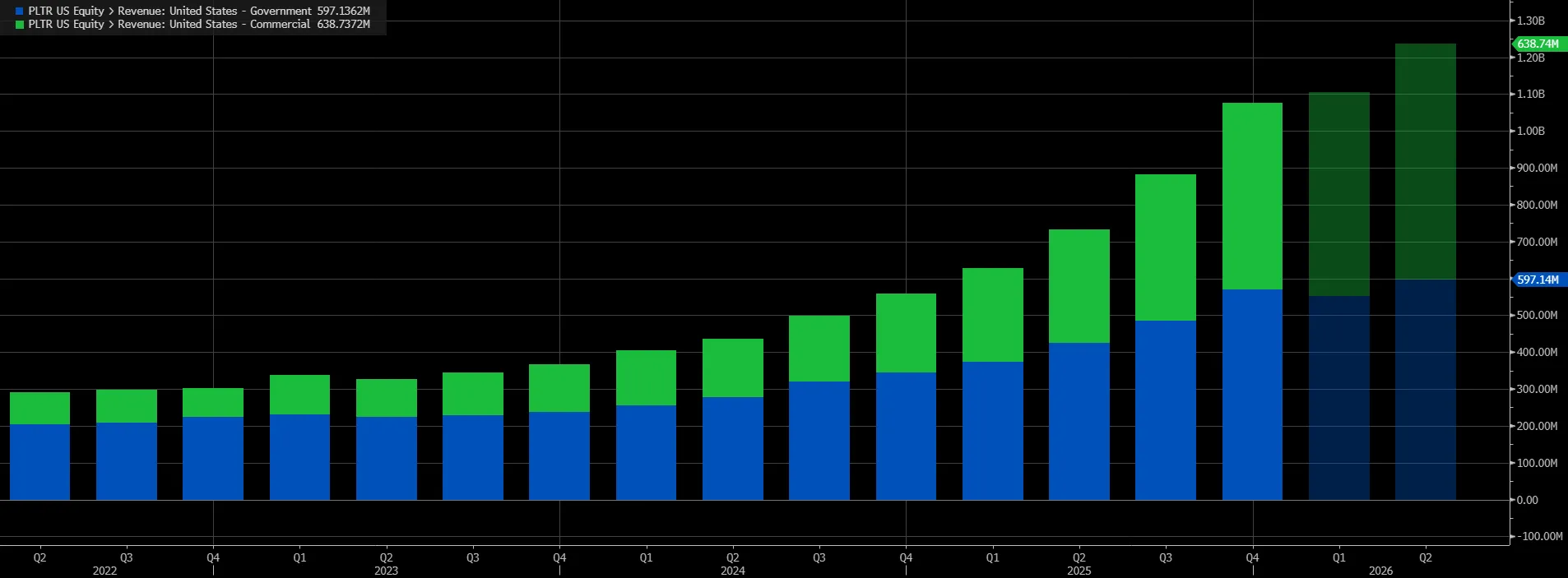

Stati Uniti motore della crescita, con il settore commerciale in accelerazione

Il cuore della crescita resta il mercato statunitense. Le vendite negli Stati Uniti sono aumentate del 93% su base annua, con il segmento commerciale come vero punto di forza. I ricavi commerciali (barre blu) sono balzati del 137% a 507 milioni di dollari, mentre le vendite al governo statunitense (barre blu) hanno raggiunto 570 milioni, in crescita del 66%. Per la prima volta, i ricavi trimestrali negli Stati Uniti hanno superato la soglia di 1 miliardo di dollari.

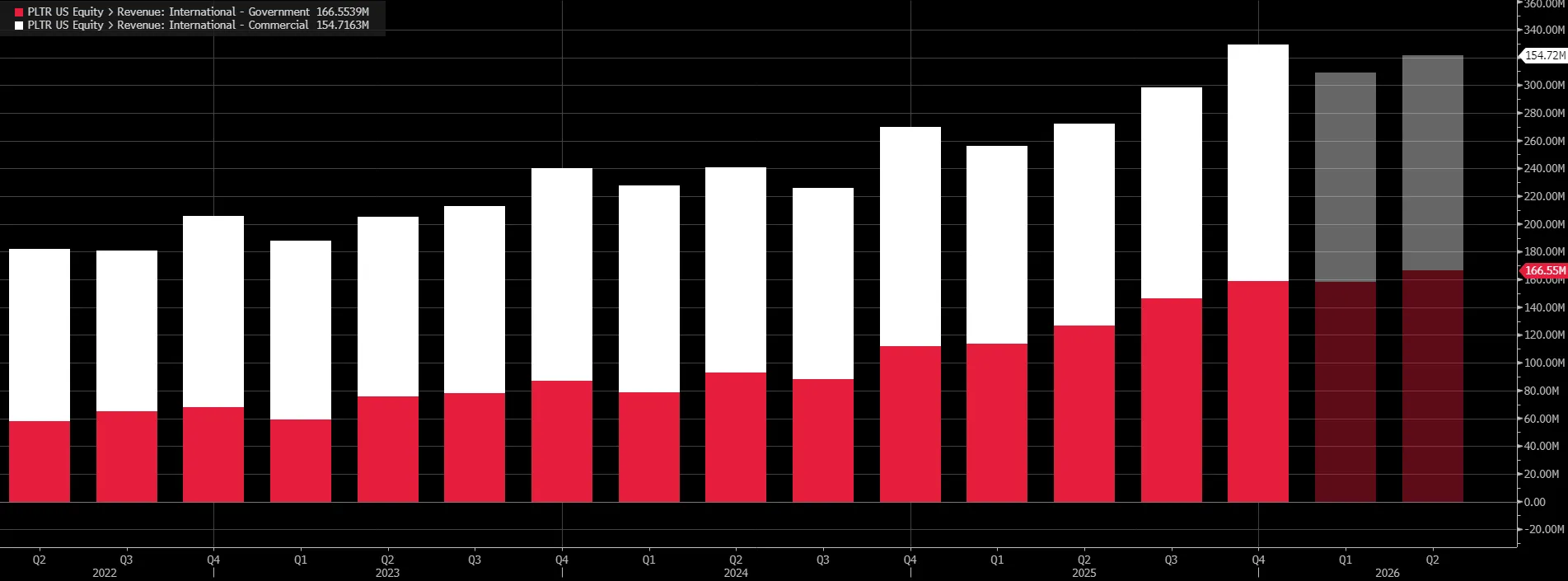

Secondo Barron’s, sebbene Palantir continui a incontrare maggiori difficoltà sui mercati internazionali, anche le vendite all’estero sono cresciute del 22% rispetto all’anno precedente.

Il gruppo ha inoltre beneficiato di un rafforzamento dei contratti governativi, con l’espansione dei rapporti con le agenzie federali e, più recentemente, l’annuncio di un nuovo contratto con la U.S. Navy fino a 448 milioni di dollari.

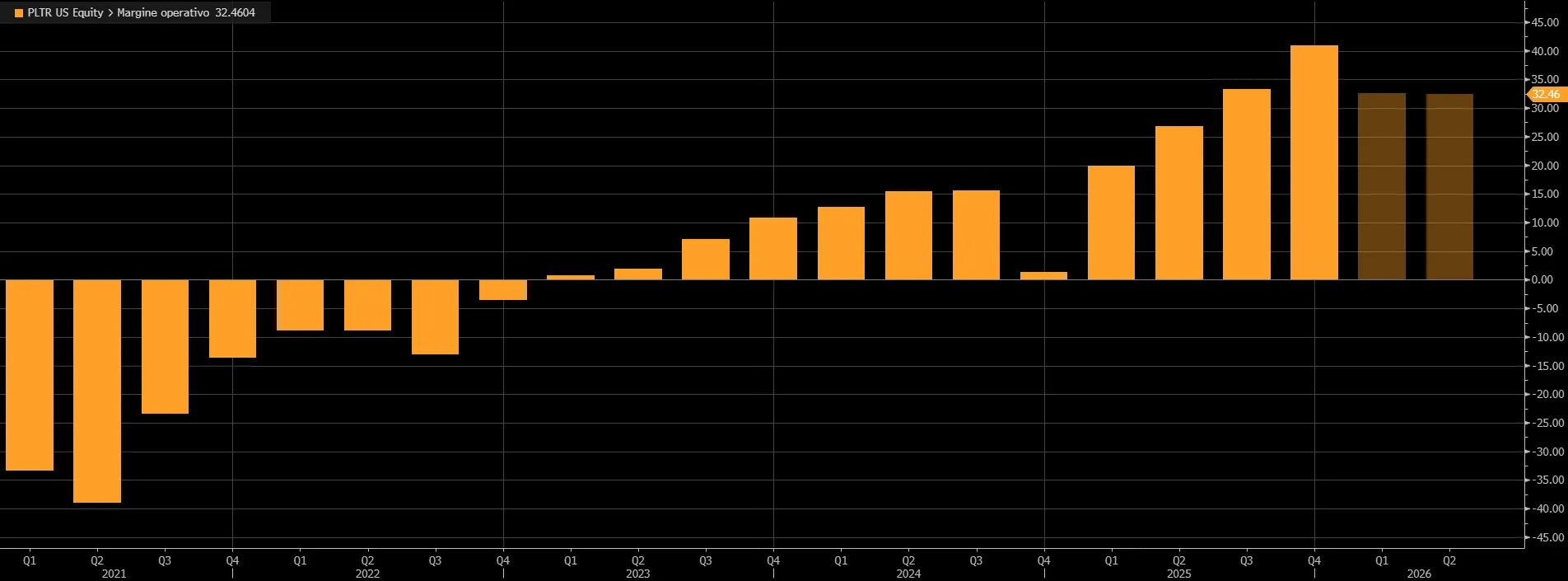

Margini, cassa e guidance oltre le stime

Sul fronte della redditività, Palantir ha registrato nel quarto trimestre un margine operativo del 41%, confermando un trend di forte miglioramento.

Nel corso del 2025 la società ha convertito il 47% delle vendite in free cash flow e dispone ora di oltre 7 miliardi di dollari tra liquidità e titoli negoziabili. A rafforzare ulteriormente il quadro, la società ha fornito guidance per il primo trimestre e per l’intero 2026 ben al di sopra delle attuali stime degli analisti.

Questi elementi hanno rafforzato la fiducia di parte del mercato. Louie DiPalma di William Blair, citato da Barron’s, ha scritto che, a suo avviso, il titolo potrebbe tornare sopra i 200 dollari nei prossimi 12 mesi, evidenziando la solidità del modello di business e la traiettoria di crescita.

Valutazione elevata e fiducia degli investitori retail

Nonostante la forza dei conti, la questione della valutazione resta centrale. Con un price-to-earnings forward intorno a 138, Palantir si colloca tra i titoli più cari del mercato, anche se ancora al di sotto dei multipli di Tesla. In entrambi i casi, osserva Barron’s, il sostegno arriva da una ampia base di investitori retail, che non solo credono nelle prospettive delle aziende ma tendono anche a identificarsi con la loro visione strategica, contribuendo a sostenere i prezzi.

Secondo diversi osservatori, per evitare reazioni negative simili a quelle viste su altri titoli software dopo le trimestrali, Palantir aveva bisogno non solo di un buon trimestre, ma di numeri e indicazioni capaci di confermare la sostenibilità della crescita futura.

Dei 31 analisti censiti da Bloomberg che coprono il titolo, 14 danno giudizio “Buy”, 14 “Hold” e solo 3 “Sell” con un prezzo obiettivo medio a 12 mesi pari a 192,4 dollari per azione, in rialzo di circa il 30% dai valori attuali.

di Gino Ercole Zincone

di Gino Ercole Zincone