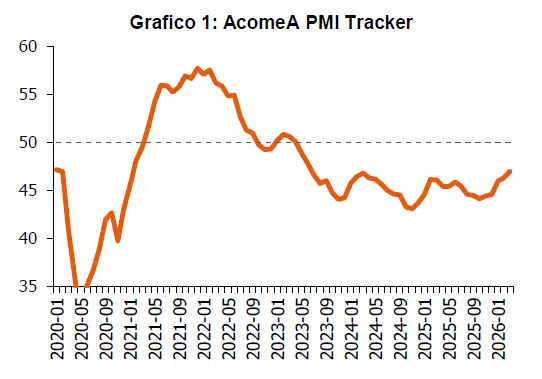

Sentiment in ripresa

Le PMI italiane tornano a mostrare segnali di miglioramento, con un sentiment in rafforzamento e aspettative che restano orientate in area espansiva. A marzo, infatti, le attese su produzione, occupazione e prezzi si mantengono sopra la soglia di crescita, mentre gli ordini e la domanda estera, pur restando deboli, evidenziano un recupero. È quanto emerge dall’analisi di Martina Daga, Macro Economist, e Simone Benini, Portfolio Manager, AcomeA SGR, che sottolineano come il quadro complessivo sia in miglioramento ma ancora fragile.

Nel dettaglio, l’AcomeA PMI Tracker, indicatore prospettico che misura il ciclo economico delle PMI italiane, registra un progresso e si riporta sui livelli più elevati dalla metà del 2023. Il dato più rilevante riguarda il contributo delle aspettative sui prezzi di vendita: le imprese continuano a dimostrare pricing power, riuscendo a trasferire almeno in parte l’aumento dei costi sui consumatori finali. Secondo AcomeA SGR, questo elemento rappresenta un segnale chiave di resilienza, anche se va letto con cautela, considerando che il sondaggio riflette percezioni raccolte nelle prime settimane del mese, in una fase iniziale delle tensioni geopolitiche.

Energia e inflazione

Il vero nodo resta quello energetico. Il rialzo di petrolio e gas ha riportato al centro il tema della trasmissione dei costi all’economia reale, riaccendendo le pressioni sull’inflazione. Come evidenzia AcomeA SGR, il pass-through sui carburanti è rapido e abbastanza uniforme tra i Paesi europei, mentre la trasmissione su elettricità e gas domestico dipende in modo significativo dal mix energetico e dai meccanismi regolatori nazionali.

Nel mese di marzo, lo shock geopolitico ha spinto il Brent fino a quota 119 dollari al barile, mentre il gas europeo TTF ha toccato 61-62 euro/MWh, prima di una parziale correzione. Questo aumento si è già riflesso sui prezzi al consumo, soprattutto nei carburanti, con rialzi diffusi in tutta Europa. In Italia, l’impatto mensile è stato intorno all’8%, mentre in altri Paesi come Francia e Germania ha superato il 15%.

Sul fronte domestico, il trasferimento dei costi su elettricità e gas è più graduale ma già visibile: i prezzi sono saliti dell’1,6% su base mensile, segnale che la pressione energetica sta iniziando a propagarsi lungo la filiera. AcomeA SGR sottolinea come questo processo, già osservato nella crisi del 2021-2022, possa avere effetti differenziati tra i Paesi, rendendo il quadro europeo meno omogeneo e più complesso da interpretare.

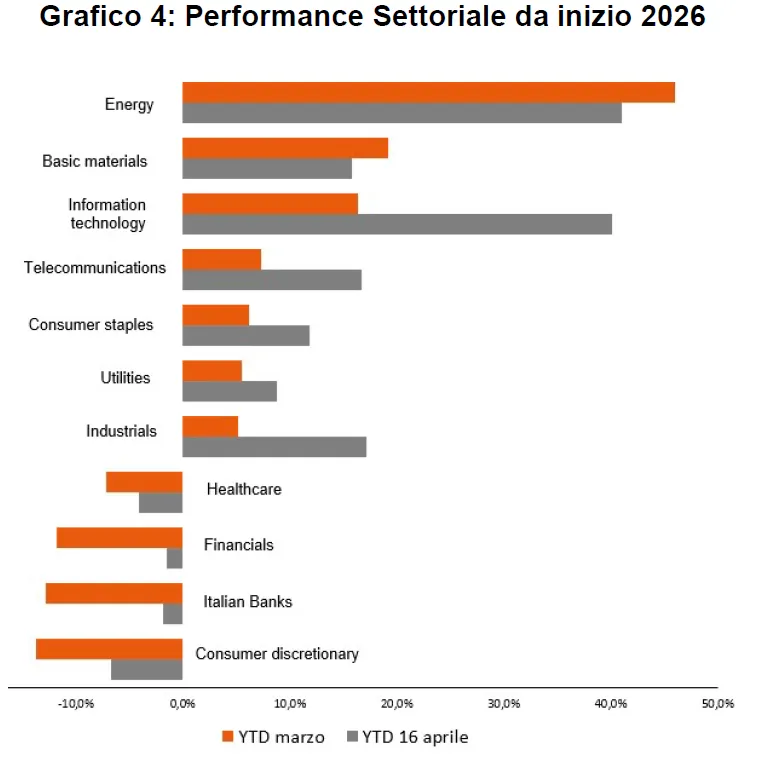

Mercati e PMI

Anche i mercati finanziari hanno riflesso questa dinamica. L’escalation in Medio Oriente ha inizialmente pesato sulle Borse, trascinando gli indici italiani in territorio negativo. Ma il recupero è stato rapido, riportando il mercato su livelli elevati. In questo contesto, osservano Daga e Benini di AcomeA SGR, si è assistito a una rotazione settoriale significativa.

Nella fase più acuta della tensione, i settori legati a energia e materie prime hanno sovraperformato, mentre finanziari e consumi discrezionali hanno sofferto maggiormente. Successivamente, con il miglioramento del sentiment, i finanziari hanno recuperato terreno e il comparto tecnologico si è distinto tra i migliori performer.

Un elemento chiave resta la sovraperformance delle società più domestiche, in larga parte PMI, rispetto agli esportatori. Dall’inizio dell’anno, queste aziende registrano un vantaggio di circa il 16%, segnale di come il mercato continui a premiare modelli di business meno esposti alle dinamiche globali e più legati alla domanda interna.

Il quadro complessivo resta quindi in equilibrio tra segnali di resilienza e nuove pressioni macroeconomiche, con il fattore energia che torna a essere il principale elemento di rischio per la traiettoria delle PMI italiane.

di Francesco Sicuro

di Francesco Sicuro